1、公司业务介绍

发行人主营业务是动压油膜滑动轴承的研发、设计、生产及销售,滚动轴承及相关产品等的销售。发行人自主研发的动压油膜滑动轴承产品主要聚焦于能源发电、工业驱动、石油化工及船舶等领域,是重大装备、高精设备如重型燃气轮机、大型汽轮机、风力发电设备、高效压缩机、高速电机、泵及齿轮箱等装备的关键基础零部件。

轴承是现代工业中不可或缺的关键基础零部件,被誉为机械装备的“心脏”,是衡量一个国家科技、工业实力的重要标准。目前,我国轴承行业的发展规模逐步扩大,但在中高端滑动轴承的研发和制造领域,尤其在核电、风电、船舶等具有极端工况及特殊环境要求的重点领域,与发达国家仍存在较大差距。

发行人经过多年的自主研发,其动压油膜滑动轴承能在高温、高速、恶劣环境、极端重载等应用领域长期稳定运行,不仅有效解决了上述重点领域主机客户的配套瓶颈,还助力提升了我国先进核电技术装备、船舶电力推进系统、重型燃机及“乙烯三机”等重大装备的国产化率、自主化率。与此同时,公司还参与了国际知名企业的全球配套,成为多个行业头部客户如 Siemens AG、Sulzer、GE 等企业的合作伙伴。

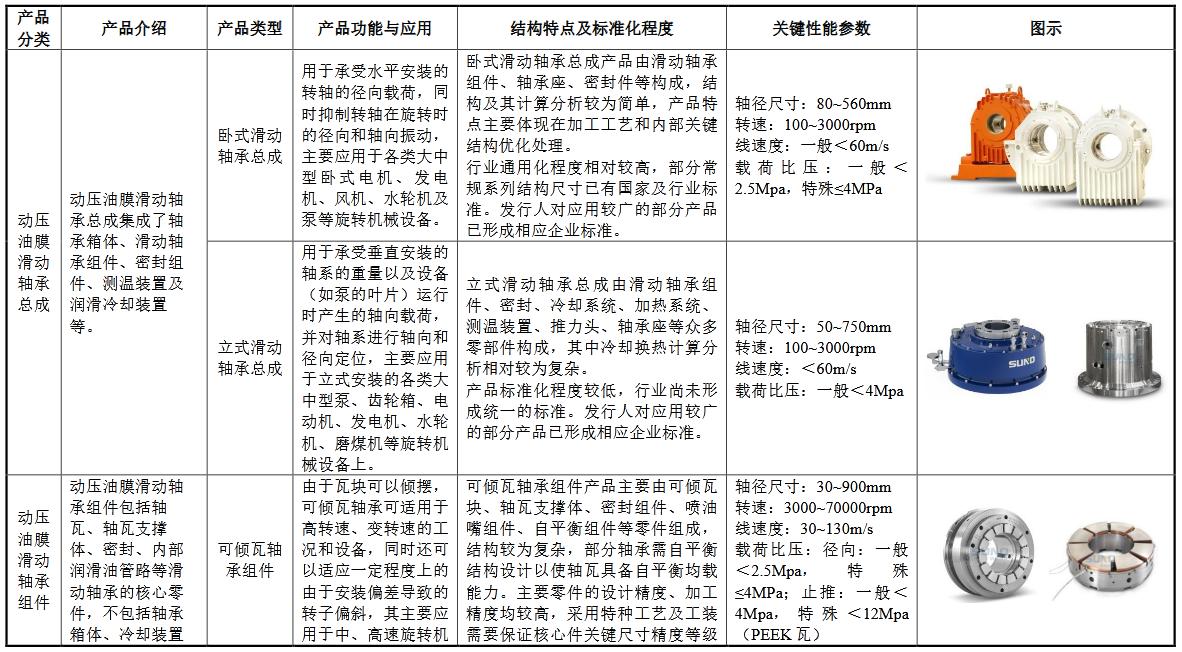

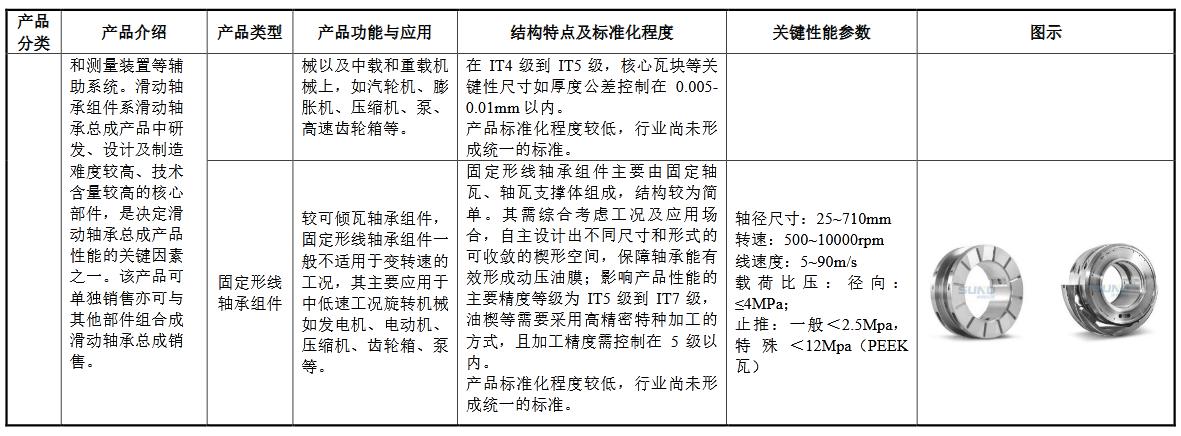

发行人主要产品包括动压油膜滑动轴承、滚动轴承相关产品和其他产品,产品功能、型号、应用场景及关键参数简介如下:

- 动压油膜滑动轴承

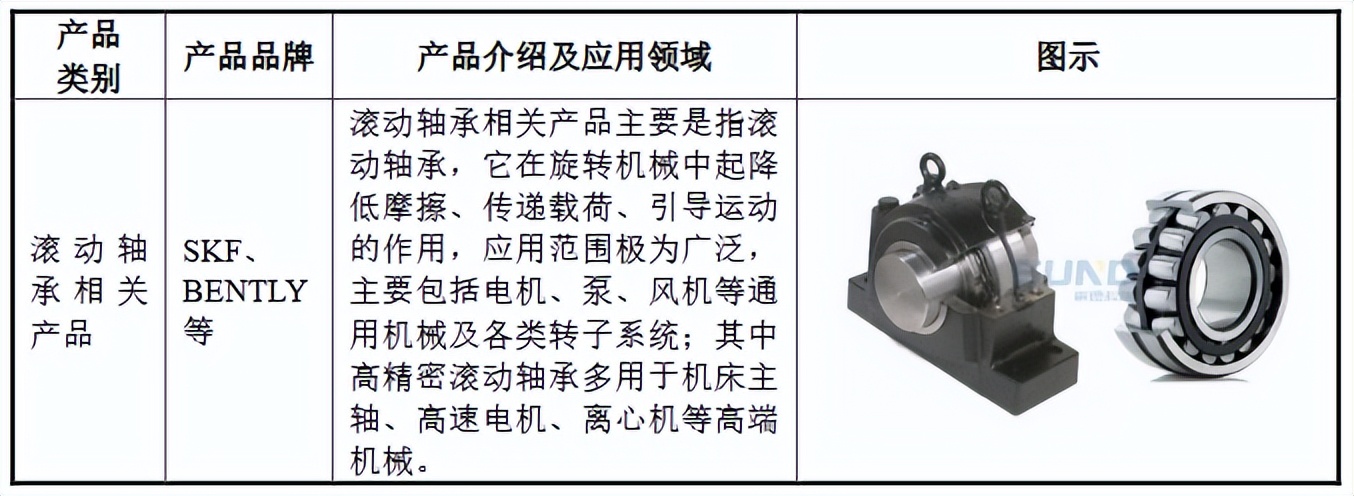

- 滚动轴承及 相关产品

此外,发行人其他产品主要为各类备品备件、润滑系统及高速电机等。发行人客户通常在采购轴承产品的同时采购部分备品备件,以防止因为轴承损坏或失效等原因导致主机设备停止运转而产生巨大经济损失。

发行人主要产品的典型应用案例包括:巴基斯坦恰希玛核岛主泵轴承项目、“华龙一号”核岛主泵轴承研发项目、“乙烯三机”驱动汽轮机滑动轴承国产化项目、南水北调东线工程万年闸、台儿庄等泵站枢纽等。

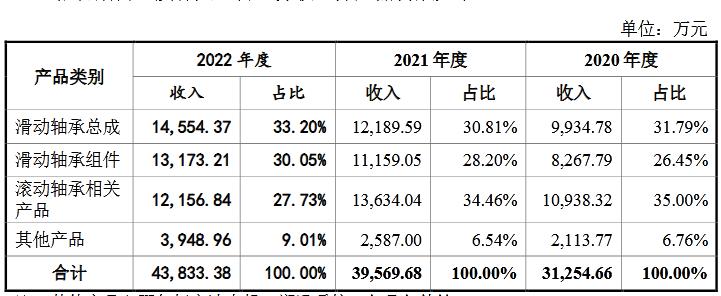

报告期内,发行人主营业务收入分产品构成如下:

2、公司业绩情况

2018-2022年,公司成长性及盈利能力表现如下:

2023年1-9月份,公司预计归属净利润约7780万元至8050万元,同比上升27.76%至32.19%,营业收入约3.95亿元至4.12亿元,同比上升23.09%至28.38%,扣非净利润约7300万元至7600万元,同比上升47.94%至54.02%。

3、发行情况及与可比公司的对比

发行价66.8元,发行股份1500万股,主承销商:海通证券,发行后市值40.08亿元。按2023年三季报预告业绩中位值的动态市盈率为37.81,静态市盈率为44.04。可比公司的市值、市盈率及营收情况如下:

4、总结

轴承是机械设备中最重要的基础零部件之一。发行人的主要产品是动压油膜滑动轴承,属于轴承行业中的中高端产品,不过该产品目前的市场规模有限,但未来的厂长空间还是比较大的。

经过近二十年的积累,发行人已掌握动压油膜滑动轴承领域的研发设计技术、生产制造技术及检测试验技术 3 大类共计 28 项核心技术。发行人的核心技术以自主研发为主且均应用于主营业务,核心技术处于国内领先或国际先进水平,并在国产替代方面取得了一定的成就。

发行期内,公司盈利水平及成长性都还可以,但发行估值较高。40亿的发行市值虽不算很大,但66元的发行价还是有点吓人的。鉴于现在新股首日行情不错,本人计划搏一把。

打新评级:谨慎。本人申购计划:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,有一定破发风险。

放弃,基本面或发行情况存在较大问题,破发风险较大。

(本文观点和言论仅是个人看法,仅供参考,望投资者理性投资)