作者/雪球id:howmissyou

致科伦药业大小刘总

这篇文章其实已经写好很久了,一直在考虑,到底是私下找个渠道发给大小刘总,还是这样发在公开渠道上。尽管科伦的持仓还占我总仓位30%,但我最终决定后者,或许只有舆论的压力才能触动您的神经,希望您把过往的10年回顾考虑一下。

《士兵突击》里,袁朗对成才的话:你该想的不是怎么成为一个特种兵,是善待自己,做好普通一兵。

谨以这句话送给科伦药业(SZ002422)大小刘总。

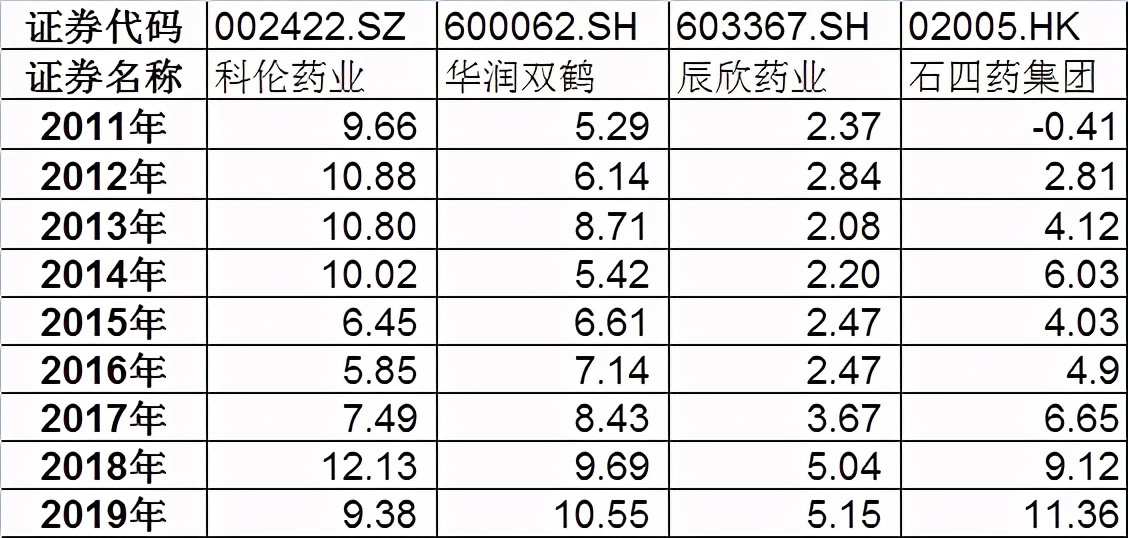

看一下大输液其他上市公司的归属母公司净利润情况:

10年了,其他大输液企业利润翻倍,市占率第一的科伦净利润却始终原地踏步踏;其他几家企业账面妥妥的大量现金,科伦却有百亿的负债,股民可以不在乎企业有多少负债,但作为企业家,刘总您对百亿负债应该有清晰的认识,要知道,恒瑞这么多年(最近5年分红只有27亿),才攒了100多亿现金的家底啊!

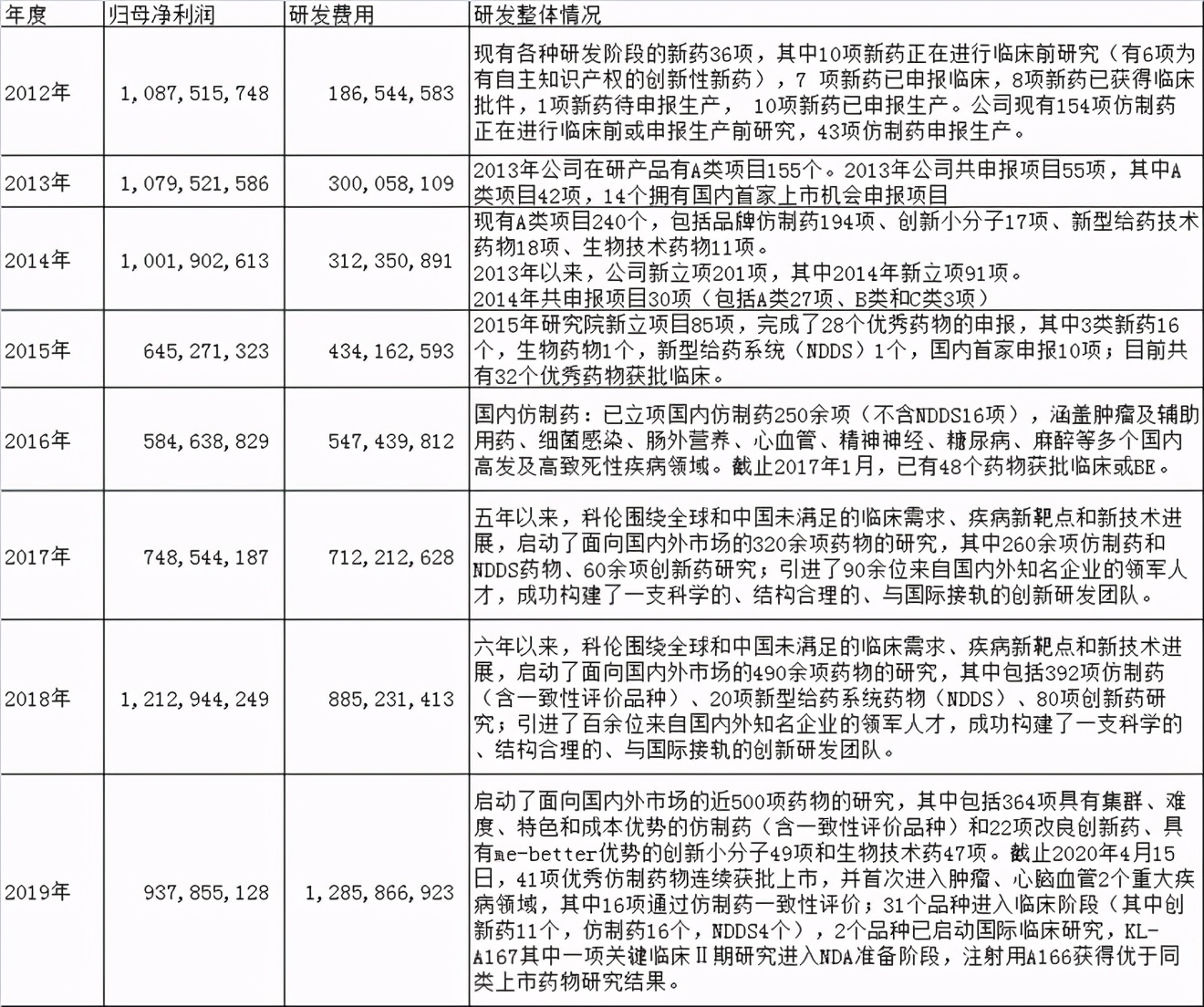

按照年报的说法,利润下滑源于研发投入加大,2012年以来60亿。而研发的成果,实在是让人无力吐槽。

1、关于研发人员数量

下图是企业利收入、利润和研发人员的情况。列举了所有净利润高于科伦的制药企业。可以看到,科伦的研发人员有3165人(仅次于恒瑞),业绩9.38亿。对应的,恒瑞3442人,53亿净利润;复星2147人,33亿净利润;丽珠729人,13亿净利润。

科伦9亿的净利润,如何承载这3165人的研发成果的?还是科伦的研发太低效,3165人只能完成别人家企业几百人的研发?

公司解释这3165人包括了生产线上的技术员。首先,这样去美化报表的行为,真的好吗?其次,即便按照2000人计算(公司口径是创新药1000人,一致性评价800多人,BD几十人),这么多人的研发成果,科伦作为一个净利润不过10亿的,如何承载?承载不了的,是不是就白白浪费了、公司白白付出了人员、物资成本?

2、科伦的研发费用

研发需要人员,人员要干活,干完活出成果。我们来对比一下2019年情况。

我们看恒瑞的情况:人员成本11.29亿,直接投入费用9.66亿,设计试验费用9.80亿。很简单,雇一个研发人员,这名研发人员干了与其工资等值的活(直接投入费用,主要为药物研发中的物料损耗,比如原料、分子板,试剂,小白鼠等等),后期产生了与其工资等值的成果(临床费用)。

反观科伦:5.6亿雇了研发人员,干了2.4亿的事,达成的成果未披露(根据中报,预计为1个亿)。不过要庆幸,这5.6亿人员只干了2.4亿的活,如果像恒瑞一样干5.6亿的活、再产出5.6亿的成果(临床),科伦直接亏损了。还是那句话,科伦目前的业绩体量,承载不了那么大规模的研发。

3、科伦的研发成果

(1)研发整体情况:

8年了,立项项目越来越多,从100多个到500多项药物,拿到生产批文的不到10%。

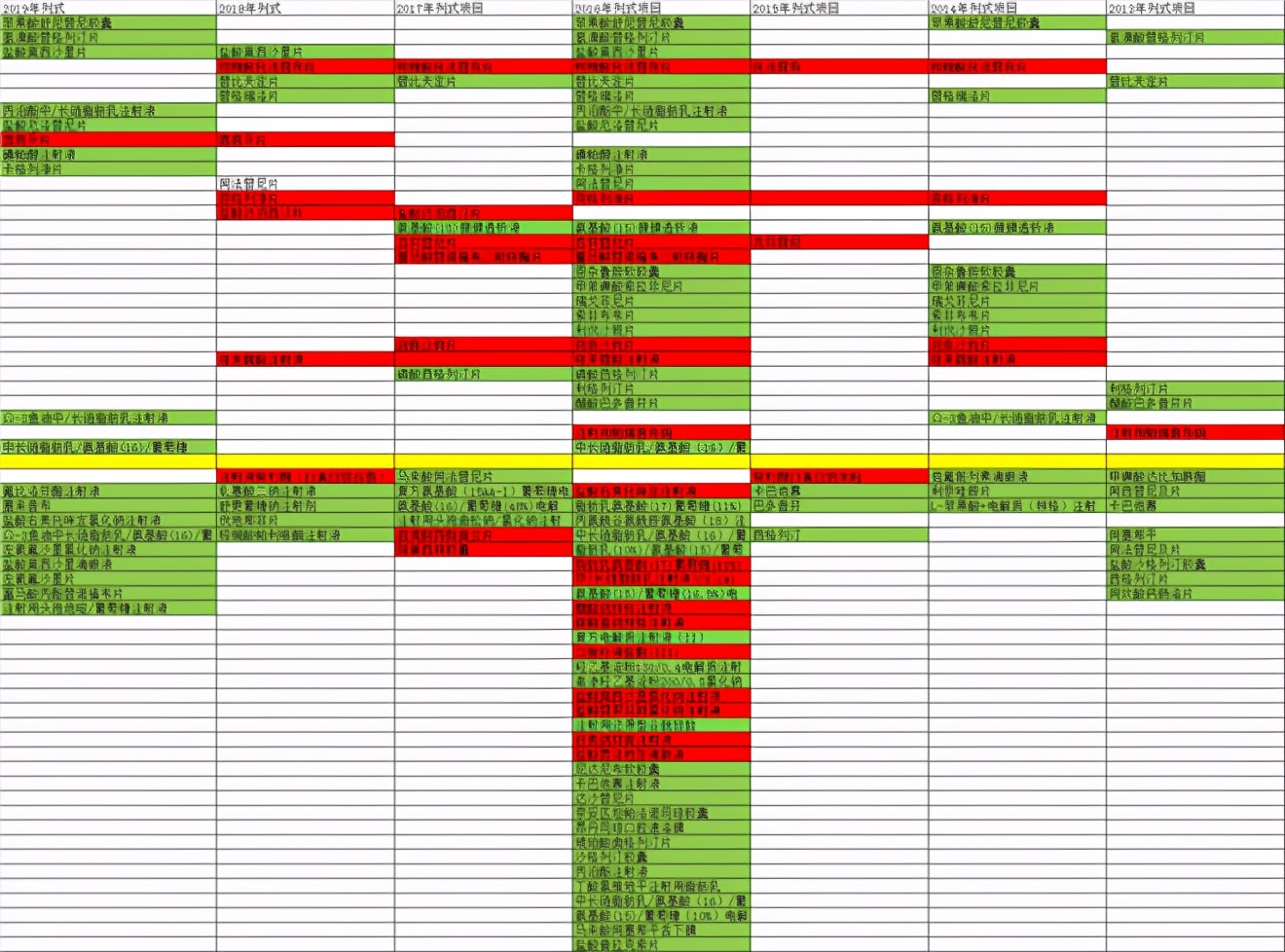

(2)研发细化

根据历年研报中对重点研发品种的描述,同时查询了药监局数据库,如下图。刘总,您应该让公司高管们看看这张图,看看这8年来做了什么,不脸红吗?

字太小可能看不清楚,我细化着说吧:

①创新药+NDDS:

2014年的披露:申报一类新药头孢托仑钠,至今不提了。

2016年的披露(至今4年了):

重组抗VEGFR2全人源单克隆抗体注射液实现国内首家申报临床,至今临床Ⅰ期;

A157-注射用重组人血小板生成素拟肽-Fc融合蛋白申报临床;目前不提了;

多西他赛白蛋白纳米粒,完成IND申报,至今临床Ⅰ期。

2017年的披露(至今3年了):

抗EGFR注射液进入临床Ⅲ期,至今还在临床Ⅲ期;

KL-A167(pd-l1)启动临床Ⅰ期,至今II期;

A168重组抗VEGFR2全人源单克隆抗体注射液获批临床,至今临床Ⅰ期;

A166-创新抗体偶联药物注射液获批临床(HER2-ADC),至今II期;

KL100137脂肪乳注射液,至今不提了;

KL070002胶囊获批临床,至今临床Ⅰ期;

KL130008胶囊申报临床,至今临床Ⅰ期;

紫杉醇白蛋白纳米粒、盐酸伊立替康脂质体、阿立哌唑长效微晶获批临床,至今只有紫杉醇白蛋白获批,剩下两个未披露。

3、4年了,临床无进展,而养着研发团队,又花了多少钱呢?研发团队的研究成果无法转化,那么要那么大的团队又有什么意义呢?

②仿制药

创新药、NDDS都有重大技术难度,有调整情有可原。可仿制药总应该没问题吧?

结论是:

2013年,重点13个品种,至今只有1个获批;

2014年,重点16个品种,至今只有4个获批;

2015年,重点 7个品种,至今只有3个获批;

2016年,已申报生产的22个品种,获批13个;已获临床批件的37个品种,至今获批5个;

2017年,已申报生产的14个品种,获批 7个;已获临床批件的 8个品种,至今获批1个;

2018年,已申报生产的14个品种,获批 6个。

2019年,已申报生产的19个品种,获批 1个。

用一张更明显的图示来表示:第一行是年报中提到该品种的时间,从左向右为2019-2013年;红色是至今获批品种、绿色是至今未获批批准。黄色线上方是多次年报提到的品种,黄色线下方是只有某一年提到的品种。

2013-2016年的36个重点项目,至今获批8个;2016-2017年已申报生产的36个项目获批20个,已获临床批件的43个项目获批6个。已申报生产的项目,3年了,怎么还能有40%未批。

那些至今未获批的项目,现在怎么样了?那些研发人员的工资是不是白发了,那些物料是不是白白损耗了?更核心一点的是:过往如此,投资者凭什么相信您现有的重点品种、例如PD-L1、HER2-ADC、TROP2-ADC,未来就是不一样的速度?

综上,科伦的研发让人失望。原因可能是多方面的,或者是人真的不行;或者是科伦的利润体量无法支撑如此多项产品的研发;或者是年报中为了迎合投资者进行了过度宣传。当然还有一个原因“医药政策调整导致”,可这意味着研发投入打了水漂。

4、关于研发方向

科伦对单抗太热衷了。事实上,今天的恒瑞重点也不在单抗上,而是在ME-TOO、ME-BETTER的小分子。事实上,单抗研发的产出比比较低,同样的研发费用,可以造出来几个白紫了,而一个白紫的利润可能抵几个单抗。

(1)单抗本身很烧钱,一个品种临床费用几个亿(现在公司所有临床费用加在一起才1个亿),原有的推进速度慢,同时还不断推新的、比如TIM3、LAG3、claudin这几个靶点。真的有能力去完成这种壮举吗?同时推进这些项目,临床费用会直接把科伦变亏损;分梯次推,养这么多人,不花费用吗?一年弄出若干个靶点,但大部分晾在那里,等着过保质期?单抗是要拼速度的啊!

(2)集采政策意味着60亿投入大打折扣,公司不会想再来一次吧?而现在的趋势很明显了,每个靶点都有若干家申报,未来大概率同靶点集采,生物药没有护城河,这么大规模的投入单抗,不等于在走老路吗?

(3)大小刘总,请你们看看公司的负债表吧,科伦背负着100多亿的债务啊!烧钱大规模做单抗,这是一个百亿负债企业应该做的事情吗?

5、关于研究所的股权激励

科伦博泰分一部分股权激励给核心员工,我完全理解。作为一家单抗为主的公司,应该尽快的融资发展。

但科伦研究院股权分激励出去,这算怎么一回事?合着以后舒更等等大品种出来,品种的一部分权益归研究所管理层?这是打算科伦再把品种买回来(也就是投资者最忌讳的研发费用全部资本化,以提升账面利润),还是销售后把一部分利润给管理层?没听说过任何一家上市公司,能把化药研究院股权分给管理层。这是咋想的?

上述总结一下: 这么多年,60亿没了,说投研发了;研发进展慢,反馈是没投多少钱;然后告诉投资者,我研发这60亿不纯,其实生产线的技术员工资等等也在研发费用里。回头一算账,现在9亿利润(扣除川宁),财务费用5个亿(建设川宁导致的),真实研发费用6个亿,合计20亿,相比10年前翻倍,似乎也勉强能够理解,可你这么直说不行吗,非要用研发去掩饰投资川宁的巨大失误?一年你6个亿的研发费用,怎么去支撑如此之多的在研品种、尤其是单抗?

6、关于关联交易

根据公司年报,每年大量的关联交易,对此投资者真的不放心。

和刘总实际控制的恒辉淀粉一年1.64亿的关联交易,科伦器械0.5亿关联交易,科伦医贸9.8亿关联交易。

希望刘总能够澄清一下,恒辉淀粉、科伦医贸每年销售额多少,希望其规模很大、科伦只是恒辉淀粉、科伦医贸的小客户,而不是恒辉淀粉、科伦医贸靠科伦养活。

应收账款的问题该关注关注了。大输液另外两个华润双鹤、辰欣药业,应收账款和一年净利润相当,科伦一年170多亿的销售额,应收账款64.8亿,我算了一下,科伦最近7年的净利润62.6亿,合着7年来,就赚了个应收账款,就64.8亿,刘总您给解释解释。多说一句,这其中对科伦医贸5.88亿应收账款,而且计提了部分坏账准备,应该有一部分超过一年了吧。您让投资者怎么安心?

7、关于两个第一

大输液第一,抗生素第一,大刘总引以为荣,小刘总认为在创新面前意义不大。事实上,都对,也都不对。

两个第一,是稳定的现金流,很有意义。但是,垄断的意义在于建立壁垒、其他产业投资无法介入,随后通过提价等方式不断提升盈利水平。然而,公司的终端用户并非消费者,买单的是医保,这也就决定了无论垄断到什么程度,价格都难以提升,因而垄断的意义也仅在于现金流,这不,医保说要集采,马上尿裤子。更何况,如上文所述,第一位置多年,应收账款还这个样子?第一多年,公司负债还是这样样子?

创新,是企业发展的基石,但创新和企业利润是相辅相成的,切不可拔苗助长。对于已经兜兜圈圈绕了弯路的科伦而言,对于创新应该慎之又慎。搞研发这么多年了,非输液一共68亿收入,扣除川宁30亿,一共38亿,还是高开的,这份成绩单实在难以让人满意。别扩张了,开人吧,把 以有 的在研品种、尤其是NDDS做出来,一步步来。

回到开题的话。

事实上,我现在还重仓着科伦。但我依然决定发布这篇负面文章。我有时都在想自己是不是气糊涂了。我希望的是大小刘总能够好好总结下过去,重新思考一下公司战略。

有多少上市公司10年利润负增长,10年从几亿负债到百亿负债?有多少企业跟实际控制人一年10几亿的关联交易?有多少企业应收账款等于7年净利润?

放弃研发扩张,研发项目 改 砍得砍,人员该放弃的放弃,把现有的研发产品尽快推动,确实优质的项目不惜代价尽快推进。另外,请把您自己的非上市企业处理好,该关的关该停的停,把科伦放在第一位。引进一些战略投资者,解决下科伦的资金压力。

希望您能想明白:

您该想的不是怎么把科伦如何跨越发展、怎么追赶恒瑞,而是做好普通的一家上市公司、普通的一家药企。当您心态和行为上转变为做好一家上市公司、做好一家药企,才是科伦追赶恒瑞的真正开始。