摘要:

碳中和、碳达峰无疑是十四五的重中之重。碳中和投资的核心是要找出高耗能行业和原料中富碳的行业,主要包括钢铁、基础化工、建材、电力、石化、有色、煤炭开采等。受*疆新**棉花事件影响,国内纺服行业应声大涨,今天我们来讲讲景气度向上,仍处于估值低位的纺服上游——染料行业。

我们今天为什么要讲其中的染料行业呢?首先,染料作为纺服的上游,在去年经历了行业寒冬,染料有望随着整个纺服行业复苏触底反弹,而从股价来看,下游的服装板块如太平鸟、森马服饰等近一个月来涨幅均超20%,不久将会传导到上游。

一、我国染料市场格局

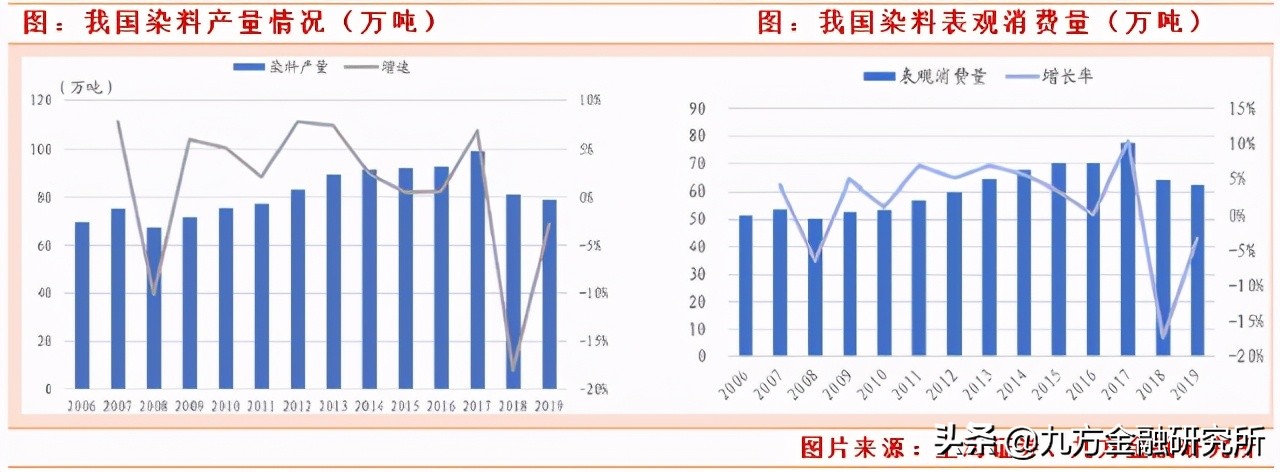

我国是全球最大的染料出口国、产出国和需求国,染料产量占全球70%以上。

我国染料产量从2011年的77.2万吨增长到2017年的99.2万吨,CAGR约5%,已从快速扩张阶段过渡为平稳增长。2018年受许多企业因生产违规整改以及下游印染行业的环保问题影响,2019年染料产量仅79万吨,同比下滑2.83%。从需求来看,染料消费量增速逐渐变缓,2011-2019年CAGR为1%。

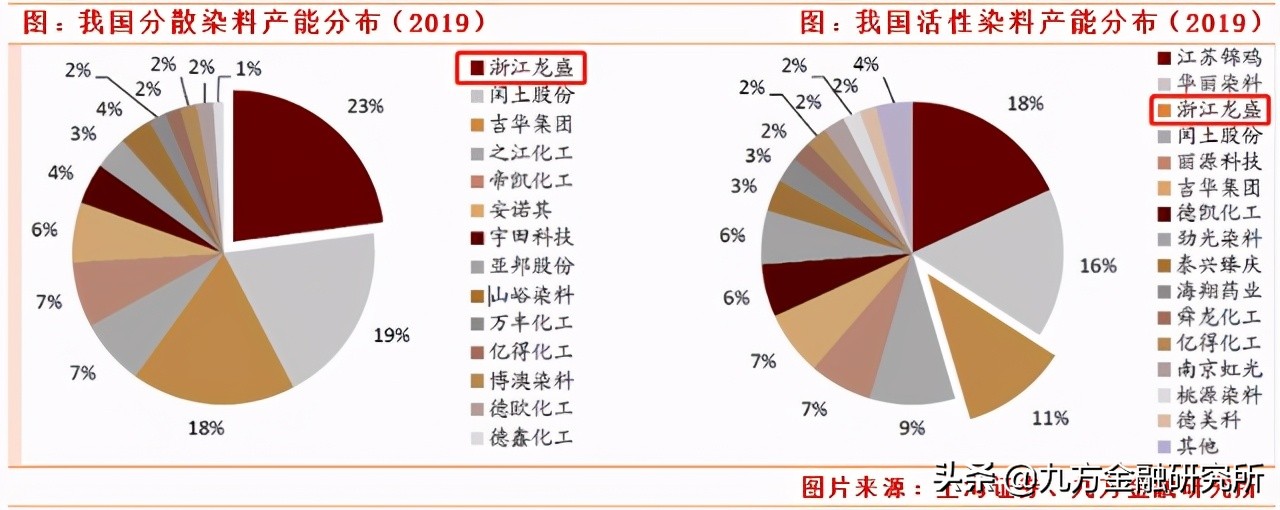

当前国内染料行业寡头垄断格局较为清晰,分散、活性染料行业产能CR3均在六成左右,龙头企业具有较强议价能力。

同时,考虑到此前中间体价格上涨对企业盈利造成一定挤压,以及未来环保政策持续收紧,行业格局将进一步优化,龙头企业有望借此将成本压力大幅度向下游疏导,龙头企业盈利改善的空间巨大。

当前我国染料行业产能分布如下, 浙江龙盛 在分散染料和活性燃料领域均位居前列:

二、全球染料行业龙头:浙江龙盛

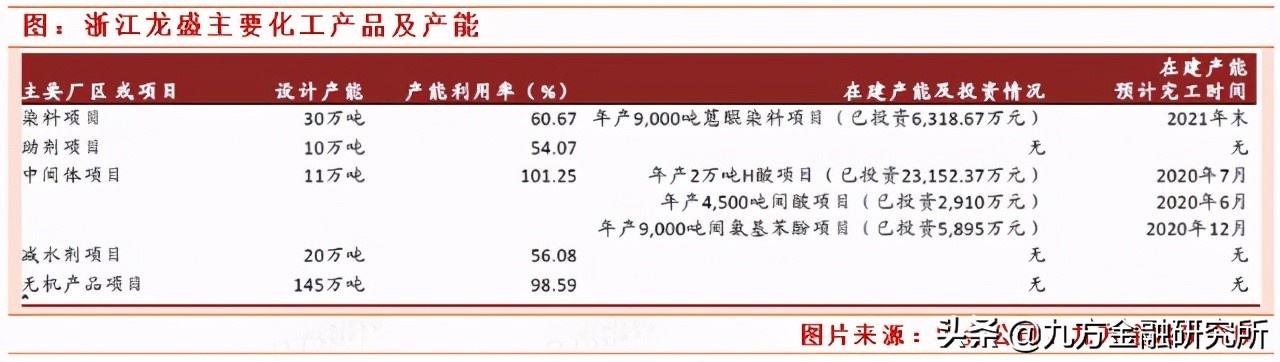

浙江龙盛是全球一体化染料龙头,内生成长和外购并举。公司的染料和中间体产能居全球首位,目前公司染料产能30万吨。国内市占率超20%,中国掌握全球染料定价权,公司有望通过规模效应和配套一体化优势进一步抢占市场份额。

中间体业务快速扩张,构筑护城河

公司也是染料中间体的龙头厂商,2013-2019年中间体业务的盈利占比由13%提升至33%。未来规划将间苯二胺产能扩大到10万吨/年,间苯二酚产能扩大到5万吨/年,同时依托间苯二胺产业链,不断开拓苯酚树脂、间酸等新产品。

行业产能出清,坐享龙头红利

近年来,随着行业内小产能出清,公司借助规模一体化优势,毛利率、净利率和ROE均稳步提升。

积极投入研发,争夺行业定价权

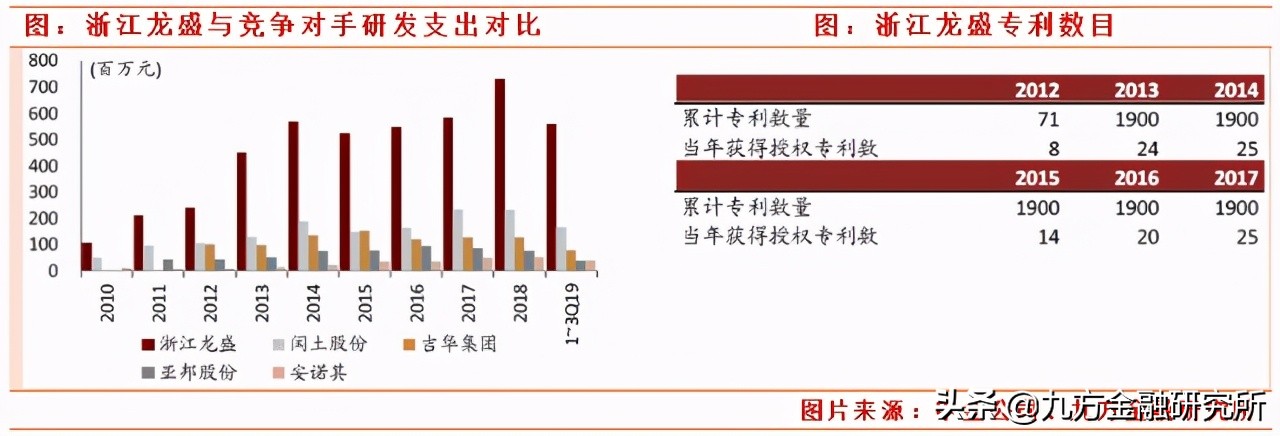

从研发费用来看,大规模效益和产业链一体化优势。同时,公司研发支出行业领先,由单一染料产品向相关中间体(如间苯二胺、间苯二酚等)延伸,不仅扩大成本优势,同时控制战略性中间体的供给,进一步提升公司在行业内的定价权。

低估值,高成长空间

从历史估值水平看,当前公司PE仅为11倍,处于历史估值分位下沿,安全性较高。

预计公司2021年、2022年归母净利率同比增速为18.3%和8.6%,对应每股收益位1.68元和1.83元,若按过去10年估值中枢13.7倍市盈率计算,则公司对应股价位23-25元,当前公司股价位14.52元,从中长期来看有较为确定的上行空间。

参考资料:

20201010_华创证券_深度研究_600352浙江龙盛_张文龙_浙江龙盛(600352)深度研究报告:全球一体化染料龙头,扩产中间体巩固壁垒

本报告由九方智投投资顾问胡祥辉(登记编号: A0740620080005)撰写,仅代表个人观点。任何投资建议均不作为您投资的依据,您须独立作出投资决策,风险自担。