最近,腾讯开始加大火力,推荐旗下互联网保险平台的一款低门槛、低保费的“全民保”医疗险。想起前一段时间支付宝刚刚推出的“相互保”,可以说,年底阶段,“二马”不约而同的在“保险”这个战场上展开火拼。

“全民保”目前属于定向开放阶段,所以隐藏的比较深,首先说一下怎么找到它:

方法一、打开微信 - 钱包 - 保险服务 - 产品 - 社保补充医疗(这个就是“全民保”)。

方法二、打开微信 - 上方栏搜索“微保”并点击进入小程序 - 我的 - 右上“社保”- 社保补充医疗。

或许有些朋友和老金一样,会遇到下面这张图。这意味着,您还没有被邀请开通全民保服务,只能先预约,但什么时候正式上线,这个就不好说了。

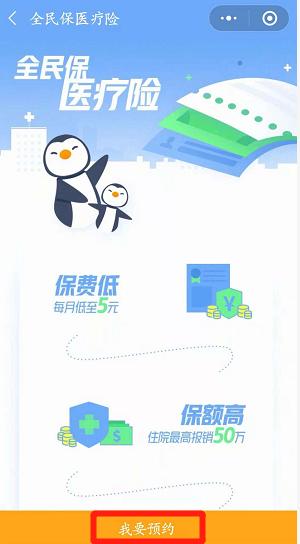

超低保费+超低门槛,真正的普惠型医疗险

看了“全民保”的产品介绍,老金认为,相比于支付宝的“相互保”,腾讯的“全民保”更加的偏向于普惠性质——这也是为什么,全民保敢打出“社保补充医疗”的名号。

1、产品性质

“全民保”全称“全民保·医疗险”,是腾讯旗下互联网保险平台“微保”,联合中国平安推出的一款短期医疗保险,由平安养老负责相关的服务与承保。虽然叫“社保补充医疗”,但不论你有没有社保,都可以够买。

2、封顶50万保额

在保障生效的一年内,全民保针对三个不同的投保年龄档,所提供的保额都是最高50万元。

3、超低保费

再来说说大家最关心的费用。全民保的保费按投保年龄不同分为三个档,18~40周岁,年保费60元;41~45周岁,年缴保费162元;46~50岁,年缴保费330元。

参照市面上大多数“百万医疗险”,虽然“全民保”的保额少了一半,但保费同比降的也更多,尤其对于接近50岁的投保人而言,保额50万一年只收330块,这在其他同类商业医疗险看来,便宜的有些不可思议,简直是在“赔本赚吆喝”。

而且全民保的保费既可以趸交一年,也可以按月缴付,月缴金额是年缴额除以12,相当于做了个免息的保费分期,这也是其他商业医疗险所不具备的优势。

4、赔付比例

全民保设有1万元的免赔额,这个与市面上大多数医疗险相同。投保人花掉1万元免赔额之后,分两种理赔情况。

1、投保人已从社保申领了补偿,则赔付比例为80%,即超出1万元以上的部分,全民保承担80%,投保人自付20%。

2、投保人未从社保申领补偿,赔付比例为50%,即超出1万元以上的部分,全民保承担50%,投保人人自付50%。

5、超低投保门槛

投保门槛这一项,真心要给腾讯点个赞了。

老金一直认为,选择靠谱的商业保险并不难,难就难在要符合苛刻的健康告知条款,这是阻碍投保与理赔的最根本因素。

但全民保的投保门槛非常之低,我们看一下它的健康告知条款:

呐,就只有这一条,精算师看了都惊呆了!是不是感觉非常给力?

一般来说,市面上绝大多数的保险,会从至少考察投保申请人的身体情况、职业两方面,来决定是否对其提供保险服务。典型如支付宝的“相互保”。

身体方面,如果是曾患过囊肿、结节、心脑血管疾病、糖尿病的人或是“三高”人群,保险公司往往会拒绝承保,因为这类人的出险概率较高。

职业方面,保险公司职业分类中,4~6类的职业人群,比如建筑工人、环卫工人、电工,甚至每天风吹雨打的外卖小哥,想买份保险基本也很难。

这些被传统保险拒之门外,但又迫切需要保障的人群,都可以被纳入全民保的保险服务范畴,他们和那些做办公室的都市白领一样,统统一视同仁。

另外,对于绝大多数医疗险规定的“最近两年没有因病住院”这一项,全民保也一样不要求。

这样的保险保障,才更接近真正的普惠性质吧。

全民保的不足

全民保的优点非常明显,但缺点也显而易见。

一是保障缺乏持续性。全民保的承保年龄上限是50岁,而人在50岁之后才算真正进入疾病高发期。所以买了全民保的朋友就必须考虑一个问题:50岁之后,我拿什么来做医疗保障?

二是保障力度有限。根据全民保的合同规定,癌症的治疗费报销范围不限于社保目录,也包括自费药、进口药,但非癌症的治疗费,只能报销社保目录范围以内的。

所以,全民保的保障侧重点,更多是癌症这类重疾,但其他中疾或轻症也很可能涉及社保外用药,并造成高昂的治疗费,只报销社保目录的话,显然力度有些不够。

三是不能保证续保。全民保本质是一年一续费的消费型医疗险,且并没有在条款中保证投保人可以无条件续保。而市面上那几个“爆款”百万医疗险,基本都能保证续保。

四是覆盖人群有待提高。全民保正在逐步开放服务地区,所以有些朋友,比如老金就暂时无缘享受。个人认为,全民保可能参考了基于用户属性的大数据,同时会优先在支持微信绑定社保卡的地区开通服务。

“全民保”与“相互保”,我该选哪个?

首先要明确的是,这两种保险是不同的险种,相互保是得了重疾就能拿到既定的全额赔付,全民保是你得了病之后,花多少报多少。

关于支付宝的相互保,大家可以参考我之前写的一篇文章:“相互保”重磅上线成网红,它能替代传统重疾险吗?

首先要考虑投保的门槛。与腾讯的全民保相比,支付宝“相互保”的投保门槛显然更严格,一旦有三高、结节、囊肿,或者最近两年住过院,基本就告别相互保了。所以,如果您不符合相互保的健康告知,那就没得选,只好投“全民保”了。

其次要考虑保障期限。全民保的保障年龄是18~50岁,而相互保是18~59岁,保障范围更长。同时,相互保还支持参保人给自己不满18岁的子女投保。如果你追求更持久的保障期限,同时也想给孩子上个保险,那么相互保显然更符合你的需求。

最后要考虑一下保费与保额的性价比。相互保属于互助型保险,由于每个月所有参保人的出险率是变动的,所以相计算下来的互助保费也是浮动的。根据保守测算,相互保一年的保费在200元左右。

保额方面,相互保40岁以下是30万,40岁以上是10万;而全民保一视同仁,都是50万。

如果您年龄在40岁以下,比较在意保费的支出预算,那么可以优先选全民保;

如果是40~45岁,全民保的保费可能涨到与相互保差不太多,但由于相互保的保额大幅降低至10万元,所以买全民保显然更划算。

如果是45岁以上,全民保的保费很可能已经超过相互保,如果结合续保的考虑,建议选相互保。

当然,有条件且符合要求的朋友可以都上,尤其是对重疾险有强烈需求的小伙伴。但从保障力度来说,相互保、全民保虽然一定程度拉低了投保门槛与保费,但仍面临保障力度不够、保障期限不足的硬伤,所以,保障更为全面、保额更高的百万医疗险,仍是我们为健康投保的首选。