核心结论1 :

园区开发运营业务业绩可期,短期看涨,同时公司也是产城开发业务的国内独苗,投资标的稀缺。

核心结论2:

在产城融合园区开发业务稳步提升同时做大区中园业务,挑战大。

4月15日,中新集团发布2021年业绩报告,公司实现营业收入39.17亿元,同比增长14.74%;实现利润总额25.14亿元,同比增长20.96%;实现归属于上市公司股东的净利润15.22亿元,同比增长16.40%;实现净资产收益率13.11%,连续三年保持在12%以上,高于园区开发运营行业公司平均值。

说实话,对于中新集团,一般的财经分析师只能看到这个程度了。对于数字背后基本不了解,也没兴趣了解。各位小伙伴还记得2014-2018年被华夏幸福年报支配的恐惧么?

在产业新城的业务里,有一个前提先说一下,对于一级开发的业务,财报是很难看出具体业务的情况,会计准则在这里的规定是比较宽泛的。换句话说,这个报表是很容易修饰的。

对于中新集团,方升有个判断,但明显市场还没有认可,就是土地一级开发业务。这块业务可以说仍然是中新集团的定海神针和节拍器。

公司的团队核心能力就在这个板块。虽然说房地产整体走势不行,但大家不要忘记,这些项目除了最后一个中新嘉善项目外,都差不多是10年前拿到的,光是土地升值的部分就足以抵消任何经营上的不善,何况中新集团最擅长打造的就是区域的产业动能,土地增值的速度普遍高于周边。

而且,这些项目基本分布在长三角的准核心地带,所以小伙伴们对这块业务绝对可以放一万个心。

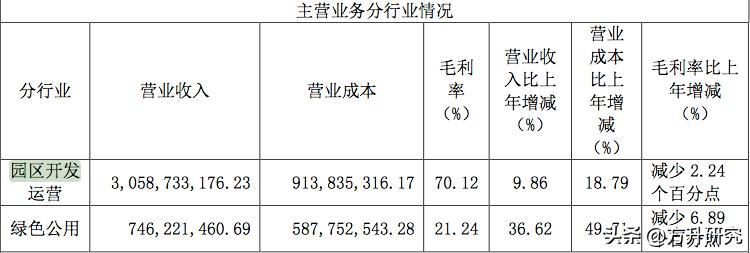

(数据来源:中新集团年报 单位:元)

一共39亿的营收,园区开发运营占据了30亿,并且毛利率可以达到70%,这是什么神仙业务?

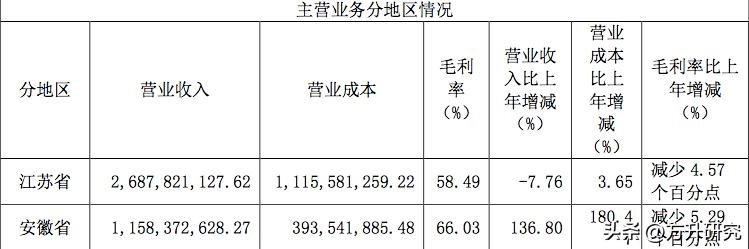

(数据来源:中新集团年报 单位:元)

从项目分布来看,可以说中新嘉善还处于培育期,并未对业绩构成贡献。而从安徽滁州项目看,从2012年开始,经过10年的经营,已经形成了1/4强的业绩,大本营苏州工业园区和苏锡通园区则占据了业绩的大头。

(数据来源:中新集团年报 单位:元)

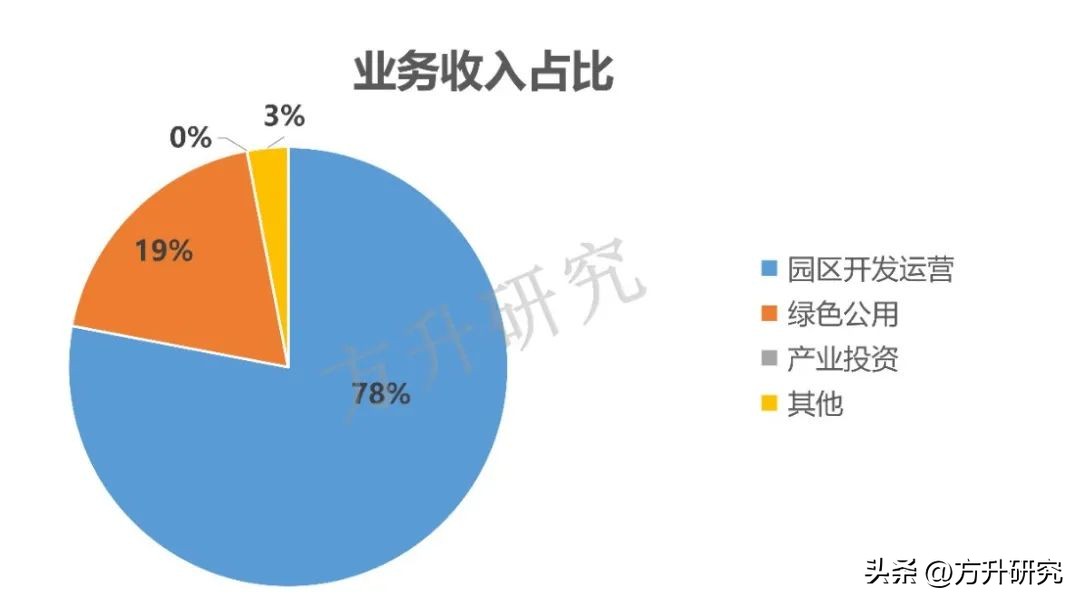

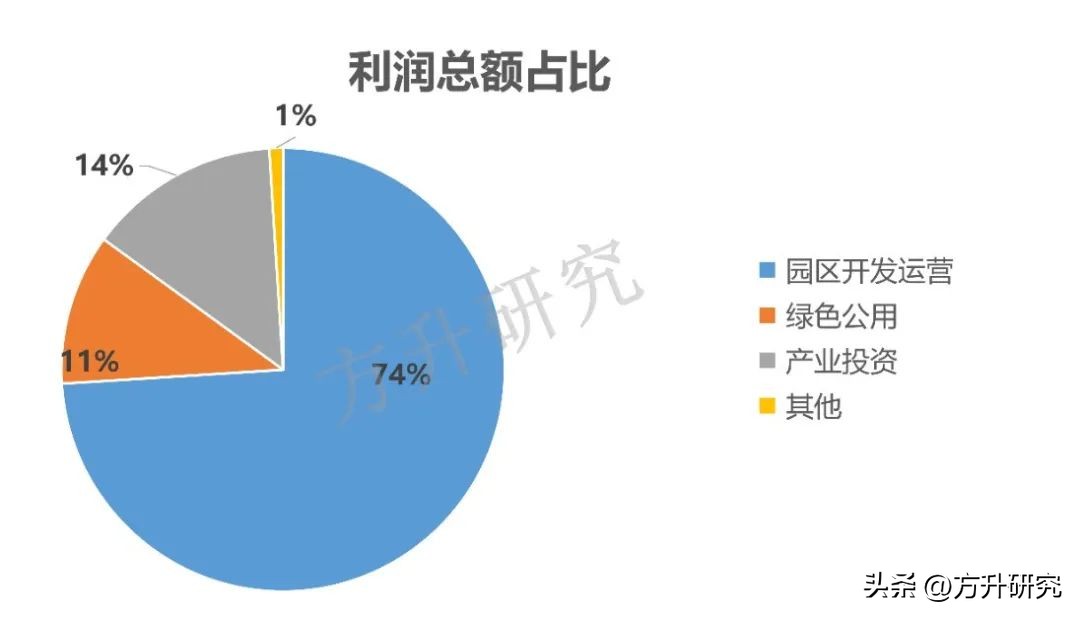

从中新集团的业务来看,分成了4个业务板块,从收入和利润总额两个占比来看,园区开发运营都是超过70%的占比,可谓重中之重。

看到这,可能会有小伙伴在想这是篇公关文吧,这个业务这么牛,怎么没看到中新集团的股价蹭蹭蹭的涨呢?原因是这些业务类似于不可再生资源,目前的价值相当于中新集团用时间换空间。未来这个业务模式也会愈发的困难。

因此中新集团近年来也在着手转型,即所谓从大园区的开发,变成区中园的开发,最终服务的都是实体企业。这个思路在2019年已经定下来了,当时发力点是产业投资,我们看到在2021年年报中有这样的表述:

公司优化了“一体两翼”的发展格局,将原两翼板块之一的区中园业务纳入主体板块范畴,将产业投资从园区开发运营的一个业务节点,提档升级为两翼支撑板块的重要一翼,形成以园区开发运营(产城融合园区和区中园)为主体板块,以产业投资和绿色公用为两翼支撑板块的新发展格局。

也就是说调整了主次关系,区中园业务为主,产业投资为辅,基本上和张江当年的弯路一样,一点没少走。只有做好产业,做好区中园的业务,产业投资才可能有好的资源可投,否则产业投资就会变成无本之源,慢慢的在和市场化机构竞争中落于下风。

所以第二个逻辑就是中新集团考虑到未来需要转型。这个转型就是从大园区转向持有型园区的运营和产业投资+绿色公用业务。

在这个逻辑下,年报里并没有披露持有型园区的运营情况,只有寥寥数字,截至2021年,新拓展项目落地9个,总占地面积近1800亩,总建筑面积超120万平方米。产生的租金是5亿多。对比张江集团220万平方米,产生22亿的租金,无疑中新集团的运营之路还有很长。

转型之路虽不好走,但考虑到在连续几年剥离房地产业务,中新智地转型区中园运营商,这就好比,让一个吃惯了肉的开发商,现在开始丢掉开发业务做产业,难度可想而知。

虽然区中园的业务也包括了物流地产和长租公寓这样的热门选项,但主体还是以高标厂房作为主要的载体方式,无论是联东集团的销售,还是东久、平谦的租赁模式,目前这种打法,能否形成商业模式,我们拭目以待。

最后中新集团对于园区开发业务有着明确的解释:

本集团与客户之间的提供园区开发运营服务合同通常包含提供土地一级开发服务、工程代理服务、物业管理服务、招商代理服务和软件转移服务等履约义务。

也就是说目前:中新集团的核心竞争力还是在于产业运营,而招商代理服务和软件转移服务等项目,基本可以类似于华夏的产服,但在年报里,我们没有看到更详细的披露。有兴趣的小伙伴可以看最早中新集团的IPO募资说明书,里面几个项目的收费标准和模式都有。

在这个模式之下:中新集团的前五大客户收入占比和前五大供应商占比都过高。

(数据来源:中新集团年报 单位:元)

从年报后的表述可以清楚地看到,第一大客户就是中新苏滁高新技术产业开发区管理委员会,占集团收入28.07%,第二名就是苏州工业园区管理委员会。这个可以理解苏滁工业园已经开始实现业绩的爆发,而工业园区则是大本营,除了工业园区管委会外,很多委办局也是中新集团的客户。

但供应商就有点让人摸不到头脑了。超过10个亿的供应商,并且占比超过了30%。

(数据来源:中新集团年报 单位:元)

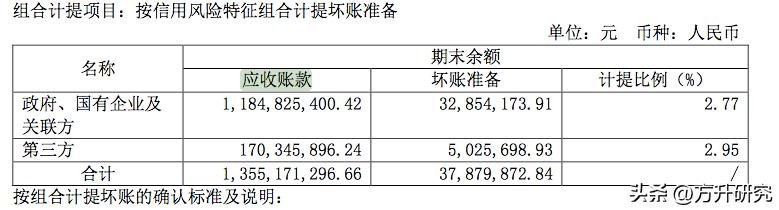

(数据来源:中新集团年报 单位:元)

从应收账款来看,只要和政府做生意,钱都得慢慢要,不能急。从坏账比例看,中新集团远远优于之前的华夏幸福,这个表单,想必和政府打交道的企业都心知肚明吧,这钱得咋要?不喝点酒,那就慢慢等吧。