2018年7月27日,开心麻花的第"四"部电影《西虹市首富》上映,该片翻拍自1985年沃尔特·希尔导演的电影《布鲁斯特的百万横财》。根据猫眼票房2018年8月3日的票房统计显示,上映8天以来累计票房15.92亿元,秒杀了同期上映的《狄仁杰之四大天王》(累计票房4.43亿元),成为开心麻花继《夏洛特烦恼》、《羞羞的铁拳》后的又一爆款电影。我们首先来看看开心麻花在电影方面的成绩:

开心麻花历年电影上映情况

数据来源:猫眼影评

为什么第四打了引号?后面会讲到。

《西虹市首富》目前正在上映,猫眼预计其最终票房为30亿元。 开心麻花的四部电影几乎都获得了口碑票房的双丰收(除驴得水票房逊色外)。

多话不说,先奉上开心麻花的财务数据:

2015-2017年,开心麻花的营业收入分别为3.83亿、2.92亿、8.2亿元,毛利率分别为56.62%、54.45%、63.49%,净利润/净利率分别为1.32亿/34.49%、0.75亿/25.61%、3.9亿/47.53%,可谓成绩非常亮眼,目前估值50.44亿元。接下来我们思考如下问题:

★开心麻花的商业模式有哪些亮点,它是如何一步一步走向喜剧之王的?

★心麻花为何电影都成为爆款,它的逻辑在哪里?

★开心麻花为何冲刺创业板IPO失败?作为喜剧之王它有哪些风险?

▲拧出来的麻花

开心麻花的创始人之一张晨,1967 年出生,1985年毕业于北京建筑大学暖通专业,被分配到还一个还不错的大型国企当了工程师,但没干多久就下海了,用他自己的话说:不自由。1997年又到南开大学读MBA,2007年"混"了各商学院管理学院博士。

2003年,张晨有两个朋友找到他商量着一起开个影视公司,一个是北大中文系学编辑的,一个是中戏学导演的。他们两个忽悠着张晨出资,他们俩干活,其实张晨对演艺这事并不陌生,在大学的时候还组织过乐队演出,同年4月份就这么被忽悠着一起成立了影视公司,注册资金30万元,叫北京自由元素影视文化传播有限公司,三个人每人三分之一的股份。

成立公司第一件事就是买了一个小说的影视改编权,这个小说名字挺俗气的,叫《钻石王老五的幸福生活》,改变成电视《艰难爱情》,邓超和车晓领衔主演。版权是买回来了,但正好碰上非典,拍戏暂时是拍不成了,但公司都成立了,咋搞?他们就开始尝试着搞室内演出的舞台剧。

2004年,三个臭皮匠的第一个舞台剧——《想吃麻花现给你拧》诞生了,有何炅、谢娜、于娜的加盟演出,他们公演的第一站选在中戏的逸夫剧场,由于当时交通并不像现在这么便利,加上网络并不那么发达,宣传途径不多,第一轮演出的40场全部亏了。最惨淡的一场只有7个观众,可谓首战失利。

第二*公轮**演他们转战海淀剧院,靠着便利的地理位置,《想吃麻花现给你拧》把口碑打出来了,最终竟然还将制作成本赚回来了,就这样张晨开启了他的从影之路。对了,他那两个朋友,北大的叫遇凯,中戏的叫田有良。

第一部舞台剧制作费是赚回来了,但算上公司的运营费用还是亏损的,这时候三个创始人在公司发展的方向上有了分歧,田有良坚持拍影视剧,而张晨和遇凯则认为,既然做了舞台剧,就应该继续做下去。这样,2004年田有良出去拍电视剧了,张晨和遇凯则留下坚持。田有良的离开可以说是好聚好散,他将自己的全部股份无偿转让给了遇凯,据说他们三个现在都还是好朋友。

在坚持原创和以观众为先的理念主导下,张晨带领开心麻花也逐渐掌握了市场主动,《想吃麻花现给你拧》开始逐渐盈利,2012年11月,极具品牌意识的张晨将公司名字从北京自由元素影视文化传播有限公司改为北京开心麻花娱乐文化传媒有限公司。

那是虽然开心麻花在话剧市场已经较高的知名度,但真正让开心麻花火遍全国的是2012年张晨带领的开心麻花团队成功亮相春晚,演出小品《今天的幸福》,2013年、2014年开心麻花的小品《大城小事》、《扶不扶》也连续上了春晚。开心麻花就这样通过沈腾、马丽这两个标签性的演员在春晚舞台上大放异彩。

2010年遇凯的师兄红桃六(刘洪涛)正式加盟开心麻花,接棒CEO,据说是遇凯和张晨身体都搞垮了,又遇到搞事业特有激情的师兄。刘洪涛接任CEO后,成立上海、成都、沈阳、深圳四个分公司负责营销,将话剧业务全国开花。这不得不说,在对的时间遇到对的人,确认过眼神。

2013年引进了文产基金,持股15%,文产基金是财政部参股的一个文化产业投资平台,这是开心麻花重要的战略之路,背靠大树好乘凉。

2015年7月开心麻花股改,12月份登陆新三板。同年9月开心麻花的第一部同名话剧改编的电影《夏洛特烦恼》以14.42亿元的票房成为年度票房第四名,让开心麻花的影视业务营收增加1.92亿元,成功地使开心麻花从原来单一的话剧业务延伸到了影视业务,实现了收入的快速增长。

2016年开心麻花完成了总额超过3亿元的融资,盛歌投资、易同投资、东方证券等知名机构纷纷入场,开心麻花估值逾50亿元,这个估值比现在A股上的欢瑞世纪(40亿)、长城影视(30亿)等影视股的市值还要高。

2017年6月,开心麻花冲刺创业板,提交IPO申请后仅两个月,开心麻花就因签字律师离职被证监会中止审查。恢复审查后,又在20184月因"股权结构调整"宣布终止IPO,上市之路暂告一段落。

总结起来,开心麻花坐上话剧第一股的位置,如下原因:

★注重打造品牌,并强化品牌意识,做成全国卖笑第一公司;

★坚持先打造话剧IP,成为爆款后推出同名电影的路数,而话剧是开心麻花的强项,在创作、打磨剧本方面有较强的团队,话剧是开心麻花的核心优势;

★有一批素质高、话剧演出基本功扎实的功勋演员,如沈腾、马丽、常远、艾伦均是科班出生,具有深厚的舞台剧功底;

★利用股权激励机制加强团队的凝聚力。开心麻花的股东之一北京开心兄弟投资管理中心(有限合伙)是一个重要合作人的持股平台,包括导演闫非和彭安宇(彭大魔)。

▲郝建特烦恼

提到开心麻花,很多吃瓜群众总是以为是郝建(啊不,是沈腾)和马丽开的,这也难怪,开心麻花火爆全国的开始就是沈腾和马丽在挑大梁。那我现在就告诉你真相,从法律上讲,沈腾和马丽仅仅是开心麻花的签约艺人,说重要一点是功勋演员,招股说明书中有描述:

开心麻花功勋演员

如果硬是还要拉点其他的法律关系,那就是开心麻花和沈腾一起成立了一个公司——天津水月文化传媒有限公司,沈腾持股51%,而且是法定代表人。

根据其披露的年报,开心麻花的股权结构如下:

2017年年报:开心麻花股权结构

纳入开心麻花合并报表的公司有如下:

2017年年报:开心麻花全资/控股子公司

从开心麻花子公司的成立时间我们大致可以看出张晨的发展思路:

★以舞台剧为主的开心麻花从2012年开始筹划向电影摄制的转型(麻花影业成立),2018年开始延伸到艺人经纪业务;

★无论是开心麻花本身还是子公司,都引入一定数量国资背景的文化传媒公司,壮大自身的实力;

★对于重要的业务宣传推广区域,核心人物给予一定的股份激励,如上海、深圳;

★2015年是一个的分水岭,开心麻花的布局明显密集起来,这跟夏洛特烦恼的热映不无关系。

▲三合一的商业模式

开心麻花将自己定位为喜剧公司,根据开心麻花的年报披露,称其商业模式为"戏剧+电影+艺人经纪",以舞台剧为基础,电影为发力点,艺人经纪为辅的模式。

从市场上看,将话剧改编成电影是常态,如早期的《雷雨》、《日出》,后来的《分手大师》、《恶棍天使》等等,据统计从1950年到2016年话剧改变成电影的多达50部以上,但真正叫好又卖座的电影我们可能数不出几部,但是恶评如潮的却比比皆是,如《满城尽带黄金甲》、《夜宴》。貌似只有开心麻花的《夏洛特烦恼》、《驴得水》、《羞羞的铁拳》是做得最成功的。其实话剧改编成电影优劣势都很明显:

优势是:(1)相较于小说、游戏、动漫等IP的改编,话剧和电影的时间比较接近,改编起来也比较简单,不像长篇小说的改编那样容易出现偏差,让原著粉们接受不了;(2)虽然话剧观众的范围比较窄,但受众大都是白领,生活在一线城市,受过良好的教育,拥有较高的收入,如果话剧积累了较好的口碑,改编成电影自然有利于理性化的病毒营销或口碑传播。

劣势是:(1)话剧剧本往往太过戏剧化,而电影会更讲求写实,更加真实自然,在两者的转换过程中如跨度较大,很容易走偏,如《雷雨》改变成的《满城尽带黄金甲》;(2)改编幅度较小,照搬话剧的情景模式,很容易让观众不适。如我们的杜琪峰导演改编的《华丽上班族》,在办公室一言不合就唱歌,分分钟让观众跳戏。

而开心麻花很多话剧剧本在创作之初就是以拍摄电影为最终目的,彭大魔就曾经在采访中谈到:"我们的故事最初就是按照电影创作的,我们也很坚定的一定要把它拍出来 只是先做成了话剧而已。"在话剧团队经历了上千场次的配合、打磨,改编成电影是水到渠成的事,积累到了电影自然就出来,这就是开心麻花与众不同的思路。

说到底,再牛叉的商业模式还是要放到市场上去比一比的,我们接下来看看开心麻花就其演出和影视业务与其它文化行业公司的比较,结果一目了然。

★演出

舞台剧的演出是开心麻花的基础业务,是其电影高票房的重要保障,目前资本市场上从事演出的公司主要有创业板的宋城演艺、新三板的金海岸和锦辉传播。

2015-2017年演出业务毛利率对比

2015-2017年演出业务收入增长率对比

数据来源:万德统计

从趋势上看,四家公司的演出业务毛利率和收入增长率均呈下降趋势,但宋城演艺和开心麻花的变动幅度下降幅度不大,比较平稳。

宋城演艺的演出业务主要是依附其打造的旅游城而产生的,具有较强的品牌优势。

金海岸和锦辉传播的演出业务跟开心麻花大致相似,都是以租赁场地从事演出业务。金海岸目前已经终止新三板挂牌,由于其租赁场地到期、产品面临转型升级等原因,业务收入大幅下滑,且2017年年报未公布。

锦辉传播由于新增影视类业务,扩张了各相关部门,公司整体运营成本增加;加大了原创剧本及剧目的投入、研发了各类舞台剧舞美技术的呈现、部分 IP 剧目版权到期等多种原因,毛利率下降幅度也较大。

由此可以看出,演艺业务能够在市场立足,重要的有三点:一是自身品牌的知名度,二是原创作品的数量,三是演出场地的稳定性。

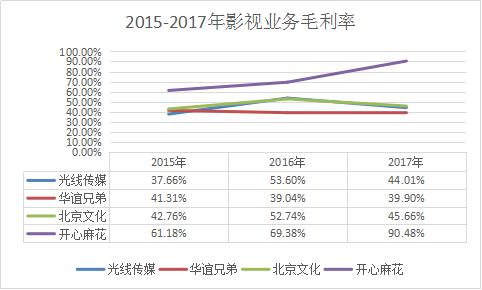

★影视摄制

影视行业由于其特殊性,市场不稳定,收入跟当年摄制并上映的电影有很大的关系,因此比较收入及净利润增长率意义不大,因此选取毛利率作比较能够更恰当的反映盈利能力。在上市公司中有三家从事影视摄制的公司(万德行业分类),包括主板的北京文化和两家创业板的光线传媒和华谊兄弟。

2015-2017年影视业务毛利率对比

上图很明显的看出来,开心麻花在影视业务方面的毛利率远高于其它三家上市公司,开心麻花的招股说明书是这么表述的:"影视行业公司之间的毛利率差异较大,主要是由于各公司出品的影片票房差异较大",这句话只说对了一半,毛利率跟两个指标都相关,收入和成本,收入方面,开心麻花的体量肯定无法另外三家上市公司比较,但成本也是非常重要的一个因素。我们知道,一部电影票房高不一定赚钱,跟导演、演员的片酬有非常大的关系,而演员的片酬是放在营业成本中的。虽然导演和演员的片酬我们无法得知,但本着一探究竟的好奇心,整理了一下各公司历年上映的知名电影情况:

四家公司历年制作并上映的电影情况

数据来源:艺恩中国票房统计

入围年度票房前25的(后面标注了年度票房排名)放眼望去并不算多,比如北京文化2015-2016年就没有一部拿得出手的高票房电影。

从上面看出,其他三家公司虽都有很牛叉的电影,甚至不乏美人鱼、战狼2的年度票房冠军,但架不住烂片太多,势必拉低了整体的毛利率。而开心麻花一年出一部电影,精准出击,加之其演员、导演都是从创业开始培养起来的,片酬自然低于市场上的其他演员和导演。

▲折戟IPO后路在何方

从上面分析看来,开心麻花似乎在大张旗鼓的扩张,业务也四平八稳,到目前为止知名度和业绩一路被看好,那它为何IPO的路就突然中止了呢?

开心麻花突然撤回IPO申请,背后的原因我们不得而知,但从其公布的年报来看,似乎在这些方面它还没做好充分准备:

★如何应对业绩大幅波动的风险?

2015-2017年开心麻花影视业务收入分别为1.98亿元、0.29亿元和4.09亿元,背后分别对应的是三部电影夏洛特烦恼、驴得水、羞羞的铁拳。其中驴得水虽赢得了口碑,但票房乏善可陈,这种现象难保以后不会发生,而业绩大幅波动绝对是IPO的硬伤之一。我们有理由相信,开心麻花在剧本打造上绝对经得起市场的评价,但有时候口碑不一定是票房的保证。

开心麻花似乎也体会到这种短板,靠自身一年一部电影,搞不到哪年马失前蹄。于是在2017年也尝试投资一些其他影片,仍以喜剧为主,如《绝世高手》、《妖铃铃》,额……貌似也没达到预期。

2018年的《西虹市首富》严格来讲不算是开心麻花正宗的作品,虽然也明显的刻有开心麻花、沈腾的标签,但主要摄制方还有西虹市影视、阿里影业等。更重要的是,这部电影是翻拍,不是开心麻花的话剧改编。从这点看来,开心麻花似乎又在探索另外一条稳收之道。

西虹市影视是西虹市首富的主要制作方,根据天眼查的资料显示,西虹市影视文化(天津)有限公司成立于2016年4月,法定代表人是闫非任,开心麻花仅持股15%,其它股东还包括彭安宇(彭大魔)、章乐斌和李鑫,看来这两位导演对开心麻花非常重要,不惜将核心业务交给他们,既可以深度绑定优秀导演,又可以分散自己一年一部电影的风险。

★高度依赖核心团队

上面也说了,沈腾、马丽、艾伦、常远等优秀演员几乎成为开心麻花的代名词。而且开心麻花前几部电影的毛利高,主要是演员的片酬低,随着几部电影的火爆,演员的片酬自然水涨船高,靠小成本搞电影制作的开心麻花到后续就比较吃力了,据说沈腾的片酬已经涨到2000万,这几乎是夏洛特烦恼的全部制作成本,而这些核心团队在开心麻花里并未持股。

因此开心麻花面对的尴尬问题是,优秀的编剧、演员靠电影成名,成名后必然导致报酬上涨,如何留住核心团队,开心麻花至少到目前尚未给出答案。

★资金问题

目前来看,开心麻花制作的电影不多,流动资金不缺。但开心麻花成立十余年来,

除了《疯狂的石头》,另外25部剧本均为独立创作,而且都相当成功。25个知名IP等待改编,依目前的资金实力肯定无法实现,面对电影市场巨大的吸金能力,开心麻花肯定不会放过这一机会。我相信在张晨已经想通了了所有上面的疑问之时,开心麻花将卷土重来,继续冲刺IPO,只是时间早晚问题。

▲结语

15年来,张晨、遇凯带领开心麻花经历了最难熬的日子,接下来的路将如何走无需去揣测,但我们这些吃瓜群众可以确信的是,将来开心麻花一定会带给大家更多让人开心的作品。

最后,开心麻花正宗的第四部电影《李茶的姑妈》于今年9月份上映,这次导演不是彭大魔和闫非,换成吴昱翰了。它是否能延续西虹市首富的爆款,我们拭目以待吧!