过年就是消费的时候,最近呀,源来说保plus收到很多买了保险的宝妈发来的保单,希望我们帮忙看看。

今天就跟大家分享其中一位读者买保险的经过。

以下是周女士的真实经历。

2018年7月,随着收入的增加,我想给家人多添一些保障,于是拜托一个平安的朋友(年长我几岁的好姐妹,人很热心,我也在她那买过医疗险和车险),让她帮忙看看我们家还缺什么保险。

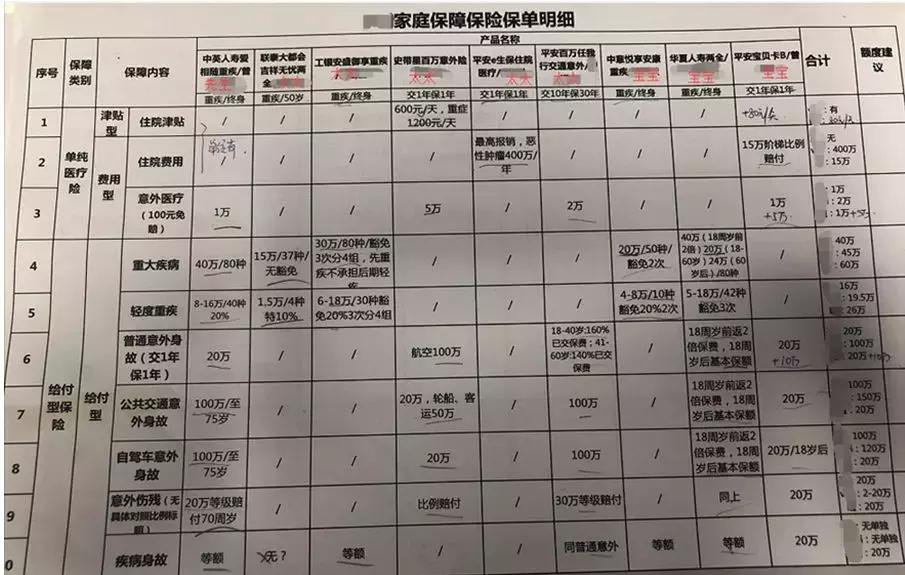

朋友很认真地为我做了分析,给了我以下这份统计结果。

最终平安姐妹给我的建议是——补充宝宝这块的保障,并推荐了少儿平安福。

她给我列举了许多买平安的好处:平安是大公司,是世界500强,上市公司,每年近百亿广告投放,品牌家喻户晓,网点也多,app也强大,操作很方便,等等等等。

我想,既然是好朋友的推荐,平安也确实是大公司,买个知根知底、服务好的,是上策。

这份便是朋友帮我女儿做的保障方案。

她说保障特别齐全,哪怕之前买的保险不想交了,每年就交这一份,保障都是很全面的。

我说我女儿已经有40万重疾了,还要加重疾啊,她说不怕,以后孩子长大了,40万肯定是不够的。

我说身故赔钱什么的我不在乎,我更在意的是人病了有钱治,人没了我要钱干嘛,我不需要。她说人没了已经够让人伤心了,留点保障起码让人有点安慰。

这份保险除了40万重疾,身故还有41万,25岁前身故还有额外赔款。

我说医疗我不是在你这里买过了么,怎么还有医疗,她说医疗是主险的附加险,特别划算,单买买不到的,保障不怕多。

听了她的解释,好像没什么毛病,那就买吧。

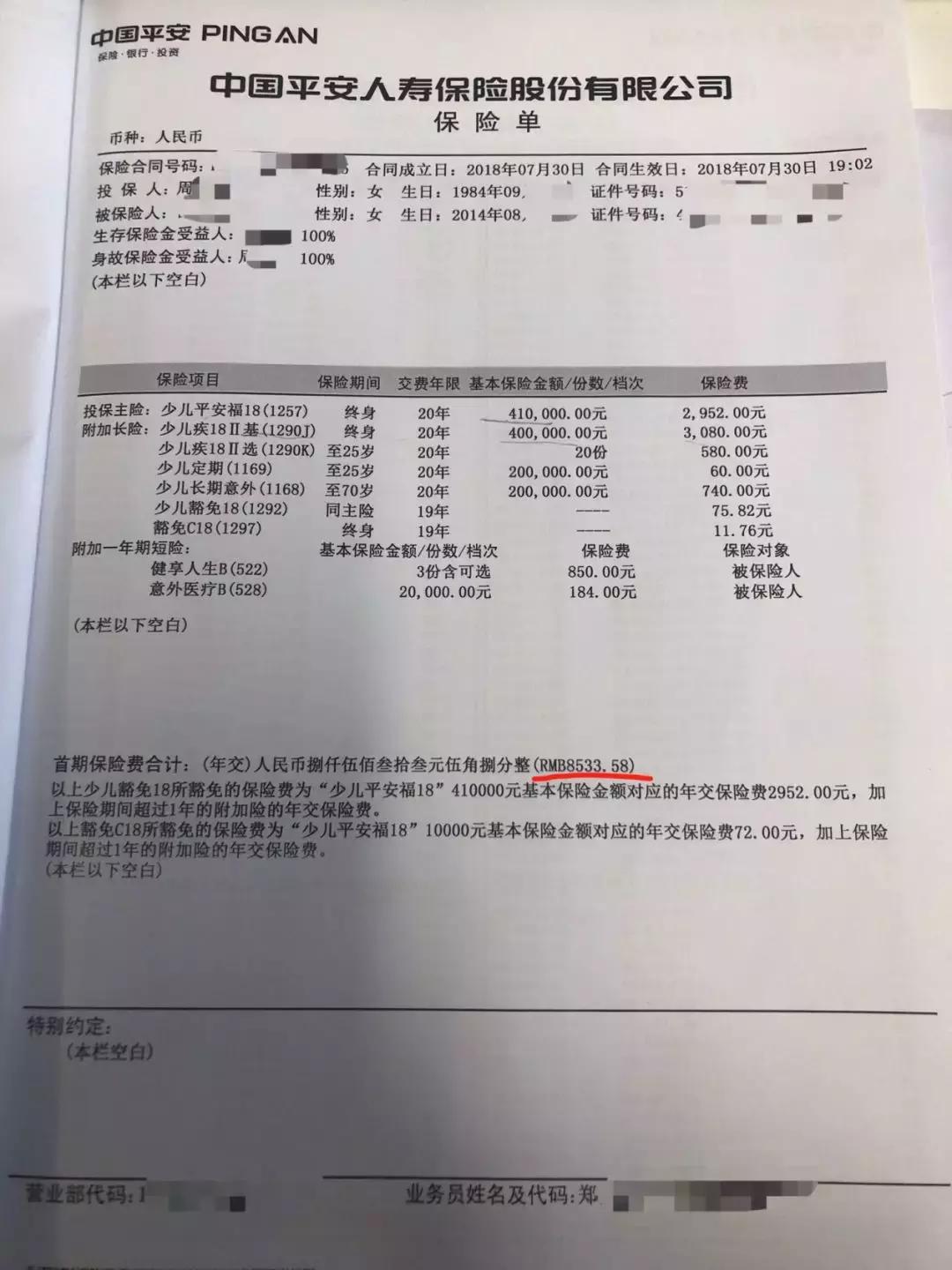

第一年费用高达8534,我觉得有点贵,说钱不够,她还好心直接把钱打我卡上了,说先扣了以后再还给她,我也不好意思拖着,第二天就刷信用卡把钱还给了她。

过两天平安的回访电话打过来,我感觉有点复杂,很多问题我就没回答上来,朋友还专门上门给我讲解,反正也是听得晕乎乎。

后来拿到保单,我更晕了。名字看不懂,条款也看得晕乎乎,请老师帮忙看看,这份保单,我该不该退呢?

源来说保来评保啦

要说周女士买的这份平安补充保障好不好,值不值,该不该退,我们先抛开意外险和医疗险,重点看下少儿平安福这份重疾险,毕竟它占费用的大头。

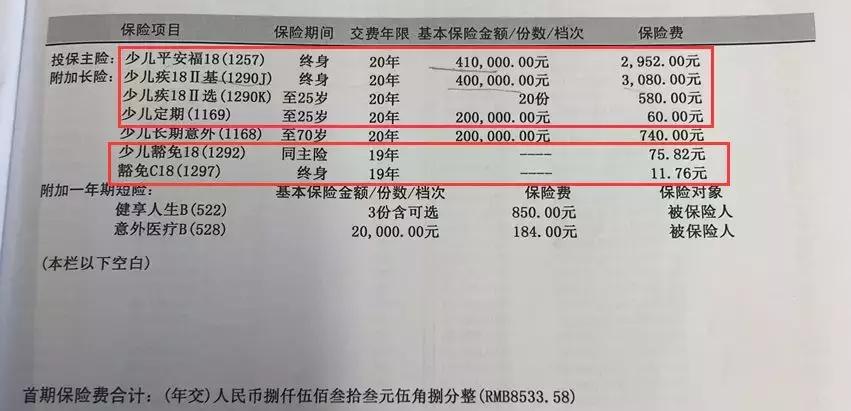

如图,红色框是少儿平安福的重疾险内保障,每年缴费6759.58元。

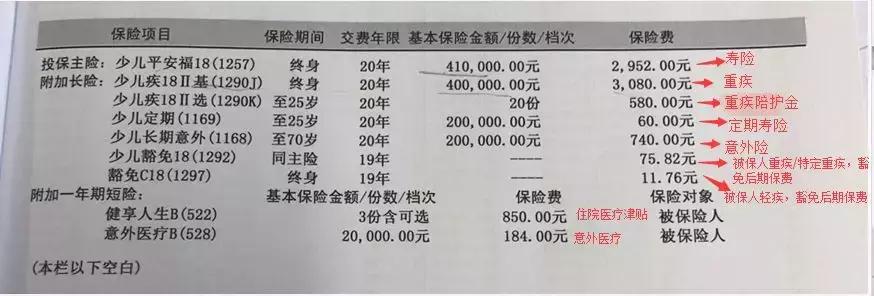

来看看这份重疾险都包含了什么保障:

平安的条款,经常令人头皮发麻,条款相似又多,不过没关系,再复杂我们也能把它给缕清。

不废话,直接上结论!

平安福2018优点

70周岁前,每理赔一次轻症,重疾保额增20%。

平安福2018十大坑

坑一

*绑捆**销售,买了性价比不高的非必要保障。

如580元每年的陪护金,轻疾2000/份*3个月*最多三次,重疾2000/份*6个月的陪护金,同类产品市场可以单买,价格却便宜太多;

再比如这份保障建议里*绑捆**的意外险和医疗险,单买更便宜,保障也更高。

坑二

平安的产品命名不清晰,消费者根本看不明白,容易稀里糊涂买单。其他家重疾、轻疾、寿险这些类别都清清楚楚。

在这里,我们也标注出来让大家了解这份保单。

坑三

轻疾覆盖面不足,以下10大高发轻症,平安福6项都没有包含。太坑了!

坑四

少儿特定也只有白血病是特定,重症手足口,川崎病,脑脊髓脑膜炎这些少儿高发重疾,少儿平安福2018也并未包含。

坑五

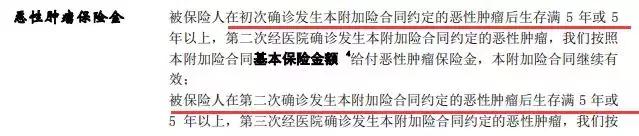

可附加癌症多次赔付,但要求首次确诊疾病必须是癌症,如果是其他重疾,合同失效,且间隔要求5年。

我们都知道,癌症有5年生存期,如果5年能生存下来,复发概率是18%左右,所以5年能拿到赔付的概率真的很低。

坑六

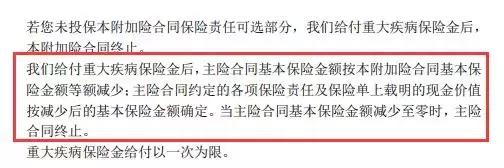

寿险与重疾共用保额,只赔其一。

这也是消费者容易被误导的地方。

周女士给我们讲述,平安代理人给她讲的重疾有40万,身故还有41万,她看到主险寿险每年交3000多,自然也就理解成身故赔付的41万是额外的。

然而并不是。

重疾赔付40万后,身故就只能赔付1万,如果身故赔付了41万,重疾保障的40万就不存在了。

坑七

被保人轻症豁免需要额外加费。

然而现在市场非常多包含轻症豁免保费的产品,无需加费。

坑八

运动步数就是个噱头。

运动步数是指,投保前2年,每月要至少25天,步行不少于10000步,可增加10%保额,但这条件过于苛刻,一般人基本拿不到。

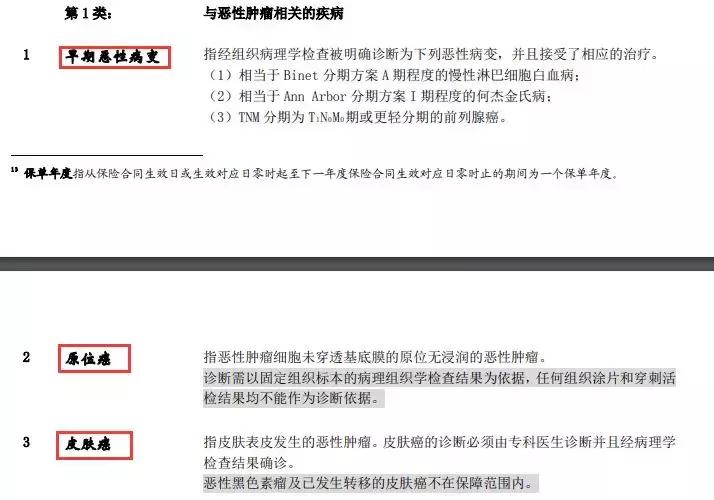

坑九

别人家“极早期恶性肿瘤或恶性病变”是一个病种,少儿平安福2018非要拆分成“早期恶性病变”“原位癌”“皮肤癌”三个病种,使得本来就只有 20 种轻症保障又变相缩小了。

坑十

贵。

随便拿一款市场同类型产品比较,保障比平安福多,价格还比平安福便宜将近50%。

看了平安福这十个大坑,会不会有种想扔了它的冲动?

平安福还是那个平安福,贵的骄傲,贵的倔强。

另外,我们回到周女士想要增加保障的初衷,平安代理人给她的建议是增加宝宝的保障,源来说保的建议是:家庭保障中,应优先关注大人保障是否充足,有条件再补充孩子。毕竟大人是家庭支柱,是孩子的天。

像周女士家庭的保障,我们建议根据家庭负债及收入情况:

配置寿险(覆盖家庭刚性债务,时间配置不宜过长,覆盖家庭债务孩子成年期即可);

先生重疾险可以再增加额度(根据自己年收的3-5倍配置的保额,用于应对罹患重疾的经济断层);

先生单位的医疗险暂时不知,如果只是普通医疗,建议增加百万医疗(覆盖住院进口药物的报销费用);

然后才是考虑孩子的保障增加,毕竟从保单检测来看,孩子的保障相对是全面的(重疾40万,医疗意外都有)。

这才是从保障家庭角度出发的最佳方案。

(部分图片来自网络)

转载请联系获得授权(vx:waterins1)。

关注公众号“源来说保plus”(waterins6),get更多保险干货!