在今天之前,我从未公开建议过,暂缓买一家大公司旗下的房子。原因很简单:过去那些年的任何一次,看空楼市的后果都极其惨重,除非彻底不要脸,否则被打脸的滋味,谁敢贸然去尝试?

但是今天,研究过东原地产光环背后的危局,我要给买房人发出这样的建议。

在全国知名的地产上市公司里,东原地产不算起眼。克而瑞机构对东原地产统计的数据是:2016年销售额226亿,排第72名;2017年前10个月销售额158亿,排81名。

甚至,很多人不知道东原地产是个上市公司。原因也简单:东原地产在A股上市,股票名字叫迪马股份(600565),根本没有大大方方把东原两个字凸显出来呀。

原先,我对东原地产了解不多。引起我注意的,是最近复盘时,观察到迪马股份的异动。

10月16日,原先表现正常的迪马股份突然放量暴跌,直接击穿5根重要均线,之后也没缓过劲来,而是阴跌至今。

今年地产股的表现不算好。我算了下,今年至今,A股的房地产开发指数(881153)总体下跌了8.8%。

但是,迪马股份已经跌掉了36%,远远跑输房地产行业。

到底发生了什么?忍不住熊熊燃烧的八卦之心,我决定从基本面找找原因。

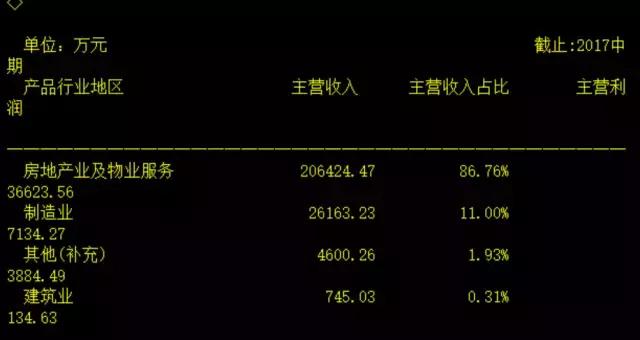

迪马股份是一家双主业公司,从2017年度半年报可以看出,房地产板块(即东原地产)占据营业额的86%,是绝对大头;另外11%的业务是造车,主要是制造运钞车、消防车等特种车辆。

半年报显示,迪马股份营业收入23.79亿元,扣非后的净利润1.04亿元,同比分别出现了20%和15%的下滑——与在追求规模化道路上极速狂奔的一二线房企相比,这个数据确实很不理想了。

今年上半年,迪马股份拿了7宗地块,新获取的土地储备建筑面积约100万方,总的土地储备400万方——不得不说,在品牌开发企业中,这也是个规模较小的数据。

但是这些都不足以构成股价暴跌的因素。仔细看迪马股份的消息面,才隐隐感觉是要出大事了。

10月下旬,迪马股份在股价暴跌后突然停牌。11月3日,公司出具复牌公告中提及,控股股东的偿还债务事宜出现变故,且出现了债务违约情况:

迪马股份的控股方是东银控股。东银控股在2015年10月8日将5000万股迪马股份质押给建行,为子公司硕润石化提供担保,质押担保到期日是2018年10月8日。

其中,该笔质押对应*款贷**总额为4亿元的资金*款贷**合同之一约定其中1.3亿元借款期限为一年,从2016年10月27日起至2017年10月26日。目前硕润石化已确认这1.3亿元逾期未偿还。而剩余借款2.7亿元也将于2017年11月22日、2017年12月21日到期!

只有1.3亿元借款,为何会逾期?而且是发生在赫赫有名的东银控股身上?

看看东银控股在公司首页上的自我介绍:

重庆东银控股集团有限公司成立于1998年,是一家以机械制造、房地产、矿产能源和金融投资为主要发展方向多元化投资控股集团……员工人数约1.5万,资产规模达500亿、收入规模超200亿,深耕于专用车、通用机械、房地产、高科技及新兴产业、矿产能源和投资等多个行业……东银控股拥有迪马股份(SH.600565 )、 智慧农业(SZ.000816) 、东原地产(HK.00668)三大上市公司,且联合世界500强企业壳牌公司、江苏华西村和韩国东洋等国内外知名企业成立了东银壳牌、南方迪马、东禾机械、东银华西等20余家控股和参股企业……

在A股,迪马股份和智慧农业两家上市被称之为“东银系”。迪马股份出了事,智慧农业更扎心。

雪崩的走势惨不忍睹。

与迪马股份同一天发布公告,智慧农业方面称:公司直接控股股东江苏江动集团有限公司(下称“江动集团”)于2016年10月份将持有的该公司2亿股股份质押给重庆渝康资产经营管理有限公司(下称“渝康资产”),为江动集团9亿元融资提供担保,质押合同约定的到期日为2017年10月17日;而该部分股份质押担保的9亿元债务已出现逾期未偿还情况。

事情已经比较明显了:迪马股份是东银控股的子公司,智慧农业是东银控股的孙公司。东银控股的资金链出现了*麻大**烦,导致质押的两家上市公司股权都承受被夺走的巨大压力。

糟糕的是,股价的大跌,进一步增加了质押股票的平仓压力。根据公告计算,江动集团质押智慧农业,融资9个亿,但这部分股票的市值目前只有8个多亿,资不抵债的情况,相信已经让借款方心急如焚。

东银控股的欠债回旋余地大不大呢?迪马股份的公告显示,东银控股已经把持有的99.99%的迪马股份全部质押。智慧农业的公告显示,江动集团持有的该公司股份26.058%,却质押了26.057%。也就是说,东银控股几乎已经押上了两家上市的全部赌注!

那么,旗下两个平台的融资能力如何?目前,A股已经几乎对房地产企业关闭了融资大门,迪马股份要想通过发行股票或者债券的可能性实在很小。对东银控股更加不利的是,智慧农业糟糕的业绩。

我查询半年报发现,到2017年6月30日,智慧农业的各类金融金融资产的账面价值是27.07亿元,但是负债却是28.06亿元,其中98.4%的负债(27.62亿元)在1年内到期。

最近几年,智慧农业的业绩非常低迷,今年前三季度累计亏损6397万元,同比下降8倍多,如果今年继续亏损,将被戴上“ST”,届时反而需要东银控股来输血才能摆脱绝境。

股市套路深,我要回农村。为了自我拯救,可以发现东银控股使出了浑身解数。比如智慧农业在10月13日发布三季度业绩预告时就表示,预计2017年度业绩将扭亏为盈。如何扭亏还不得而知——特别是在东银控股已经还不起债的背景下。

究竟是什么原因,让东银控股深陷债务困境?我查询迪马股份年报,未见异常情况;而在智慧农业的公司报告中,则疑似有不妙的情况。

公告显示,智慧农业旗下还有煤炭、有色的企业明鑫煤炭和中凯矿业。2012年11月15日,智慧能源收购明鑫煤炭,但收购之后煤炭价格持续下滑,至今仍然处于停产状态。

智慧农业还在公告中称,除智慧农业持股的明鑫煤炭外,东银控股有采矿许可证的煤炭公司目前皆处于停产状态。

可以得出结论的是,东银控股在资源类矿业价格上涨高峰期杀入,但随着就迎来了大宗商品价格的暴跌,这些透支了公司的利润,并最终深陷债务危机。

结合东银控股在迪马股份和智慧农业的窘境,要改变现状不外两种可能:大宗商品价格继续大涨,改变公司基本面;外部力量的介入,东银控股断臂求生。

从迪马股份和智慧农业的基本面看,后者已经深陷泥潭,而前者尚有东原地产的400万方土地储备,可能成“白衣骑士”垂涎的猎物。在房地产行业大鱼吃小鱼的背景下,一二线房企吞并小型房企时有发生。如果东银控股想自救,将东原地产剥离出售或者把迪马股份甩卖是个不错的主意。

资本市场波诡云翳,我等吃瓜群众只能静静围观了。除此之外,要规避什么风险呢?除了谨慎对待这两只股票之外,恐怕就是,暂时别买东原地产的房子。

原因有二:1、开发商倘若更换东家,会给老业主带来比较大的麻烦,因为经常出现新东家“不认老账”的情况;2、即使不更换,东原地产的控股公司迪马股份已经股份几乎被质押,几近丧失融资能力,这对资金密集型的房地产企业,无疑是个糟糕的消息。谁也不想去买一个缺前途的房企楼盘,对吧?

君子不立危墙之下。在东银控股传来好消息之前,我会奉劝朋友们,暂缓买东原地产的房子。

(截至发稿日止,作者不持有迪马股份和智慧农业股票)