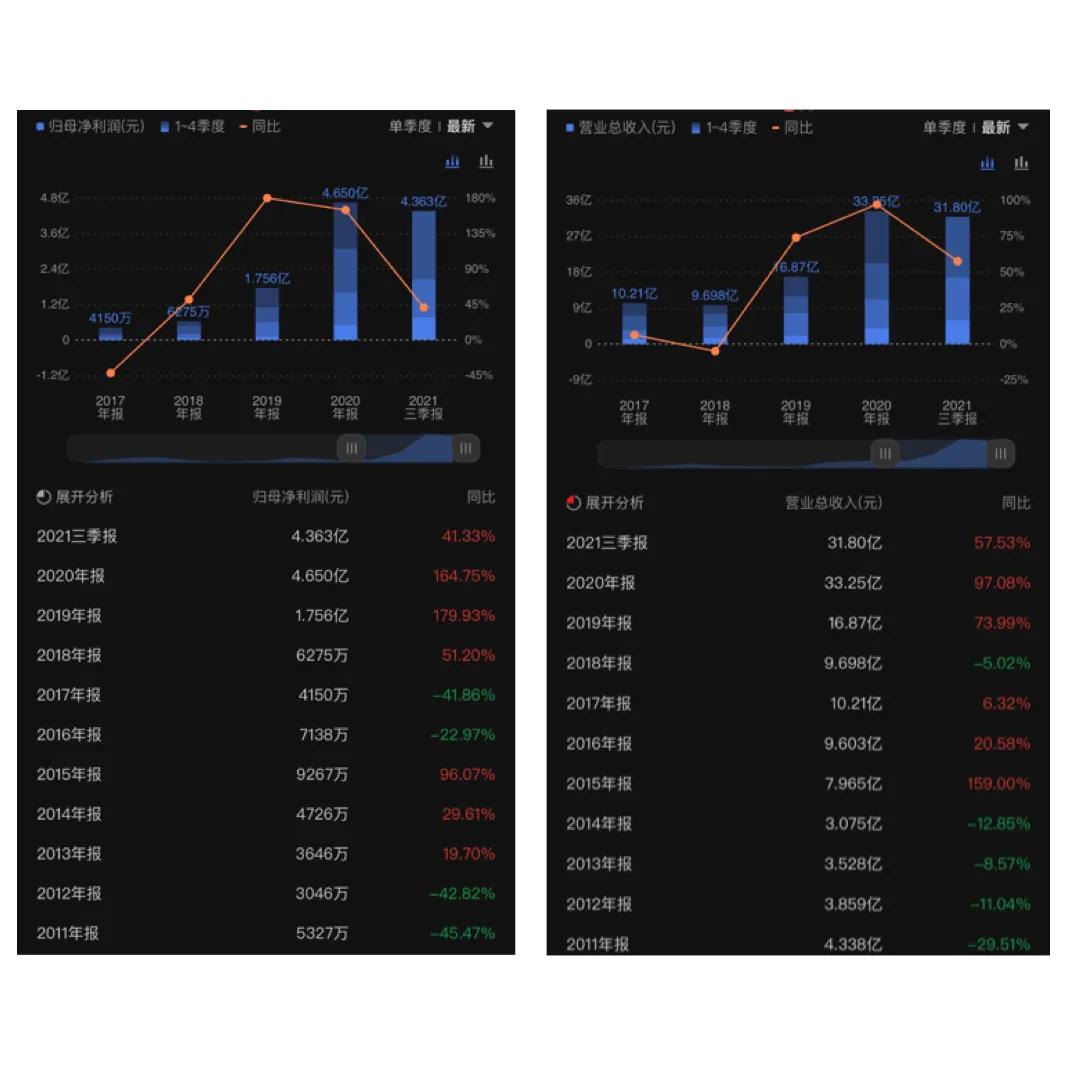

业绩在2019年后突飞猛进,政策影响,风电抢装。

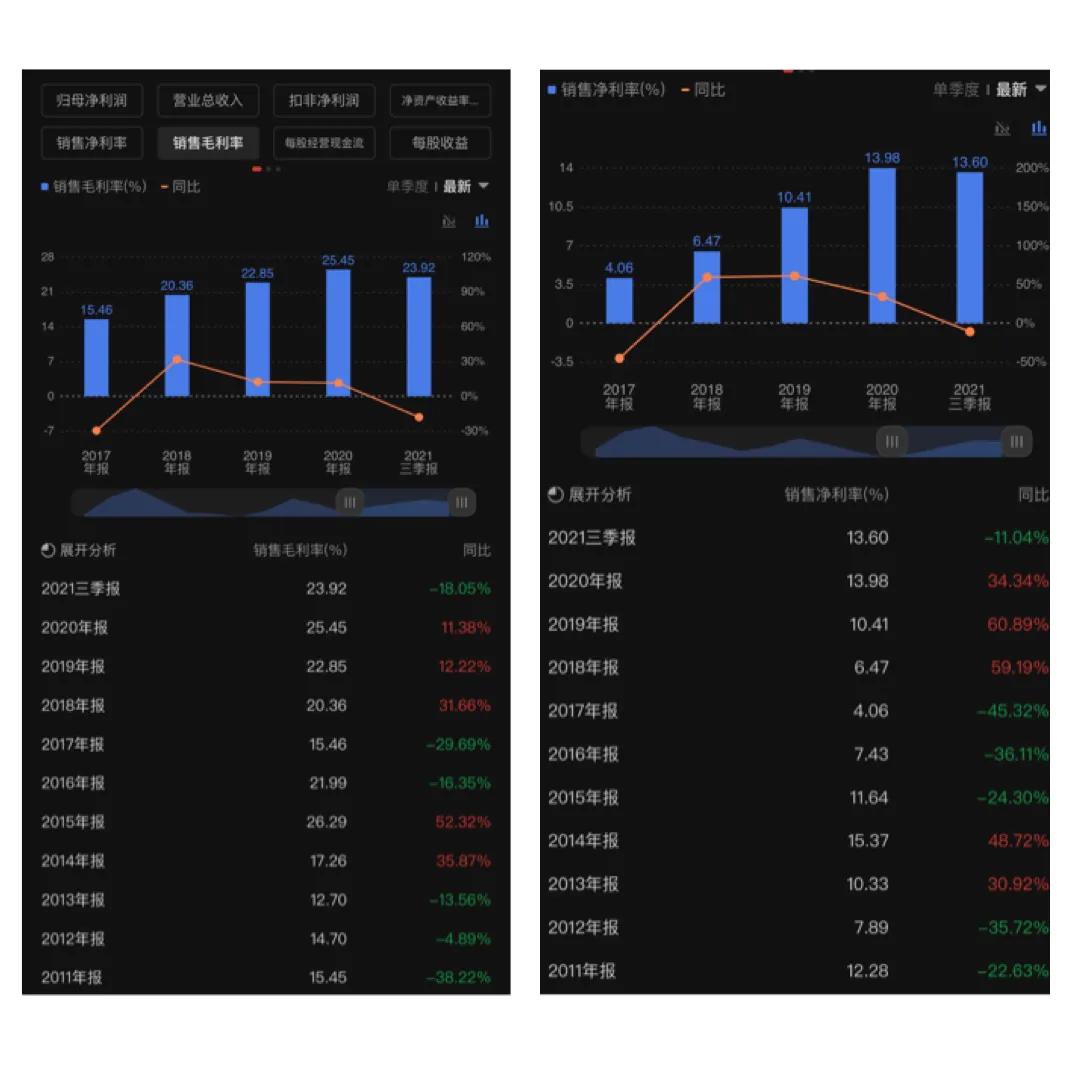

从2019年上年以来,规模效应下,毛利率净利率都得到提升,2020年达到极致,2021年受大宗原材料影响,略有下滑。

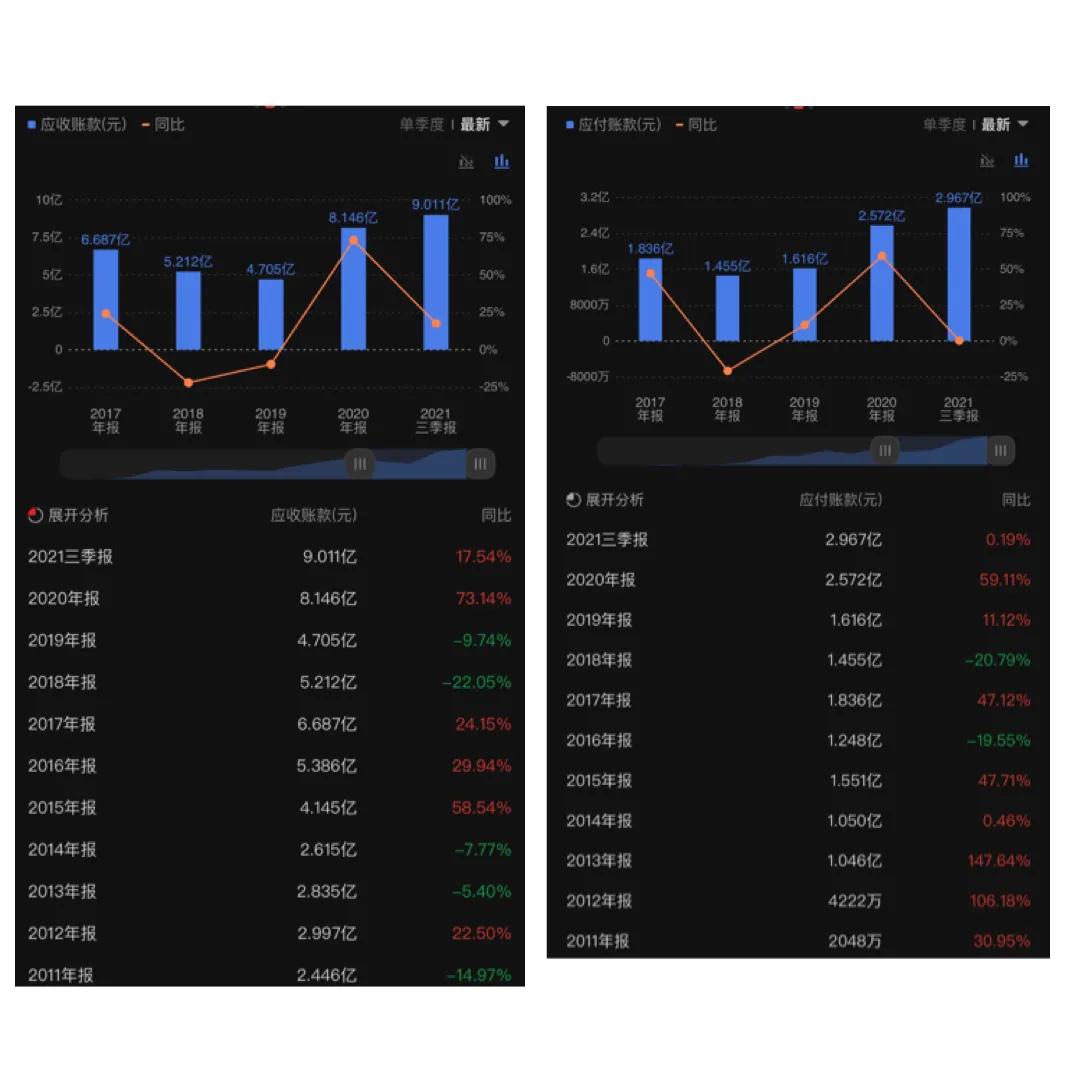

伴随业务成长的是应收款大幅增加,而应付款增加不明显,这是中游厂商的弊病,对上都是原料大厂,没有话语权,对下都是大经销商和大的建筑商,没有话语权,现金含量很低。

不过公司短期现金流充足,没有大额的短期负债和到期债券,问题不大。

从财务角度来看,公司容易受制于人,对政策影响比较敏感,属于周期性行业,目前处于顺周期,但合同负债有所下降。

&

公司发布 2021 年三季报, 2021 年前三季度实现营业收入 31.80 亿元,同比增长 57.53%,归母净利润 4.33 亿元,同比增长 40.13%。

前三季度国内风电装机整体较为平淡,公司营收高速增长。今年前三季度国内新增风电装机 16.43GW,同比增长 26%,其中 Q3 单季新增装机5.59GW,同比下滑 17%,2020 年陆上抢装结束后行业需求暂时回落。

在整体装机平淡的情况下,公司营收逆势高速增长,Q3 单季实现收入15.07 亿元,同比/环比分别增长 68%/41%。今年前三季度国内风机公开招标量达 42GW,同比增长约 115%,预计明年国内风电装机将明显回升。与此同时,塔筒行业集中度亦呈集中态势,公司产能扩张速度领先,目前已形成 100 万吨塔筒产能,未来出货量有望保持高速增长。

毛利率持续提升,成本控制能力突出。今年 Q1-Q3 公司毛利率分别为18.62%/24.41%/25.68%,盈利能力逐季提升。一方面,二季度以来塔筒招标价格随钢材价格同步上升,原材料涨价影响基本传导至下游终端业主;另一方面公司现有生产基地在区位、设备、规模等方面具备较强优势,整体成本把控能力突出。与此同时,随着营收规模的扩大,公司各项费用亦得到明显摊薄,我们预计公司塔筒单吨净利较上半年进一步提升,Q3 单季净利率为 15.05%,环比提升约 3%。

叶片及风场开发业务有望于明年起贡献一定增量,公司业务领域逐步延伸。 2020 年 6 月辽宁阜新大金风电产业园正式开园建设,公司拟投资 15亿元建设年产 1600 套风电叶片项目。此外,公司于 2021 年 4 月与蓬莱政府签订战略合作协议,双方将合力打北方海上风电母港,公司将在蓬莱当地获取 1.65GW 风电项目指标,同时将投资 10 亿元建设年产 800 套叶片产能。我们预计公司叶片制造及风电场开发业务将在未来 1-2 年逐步产生贡献,各业务有望形成良好的协同效应,公司长期发展可期。

&

市场一直把公司当做重资产低毛利率公司,给予的估值比较低,罕有机构关注,今年二季度后估值大幅提升,三季度季报里显示多家机构进场,估值得到极大提升,应该是重估了塔筒的价值,可见市场不是一直有效,面对行业景气度提升,鸡犬*天升**概率大。

展望下半年,国内海上风电抢装继续,海外需求有望相对平稳,上半年国内陆上风机招标超过30GW,北方区域招标规模占比约70%,下半年国内三北地区陆上风电需求有望明显放量;因此,预计公司下半年出货量规模有望相对上半年明显增长。截至上半年,公司预付款5.59亿元,存货规模13.42亿元,均为历史最高水平。

对于公司的未来,建议多关注相关政策,对于周期股,个人对于政策和行业发展状态不敏感,无法提供专业服务。

&

短期涨幅巨大,不适宜此刻介入。