小檬告诉过大家,买保险还是适合自己的比较好。

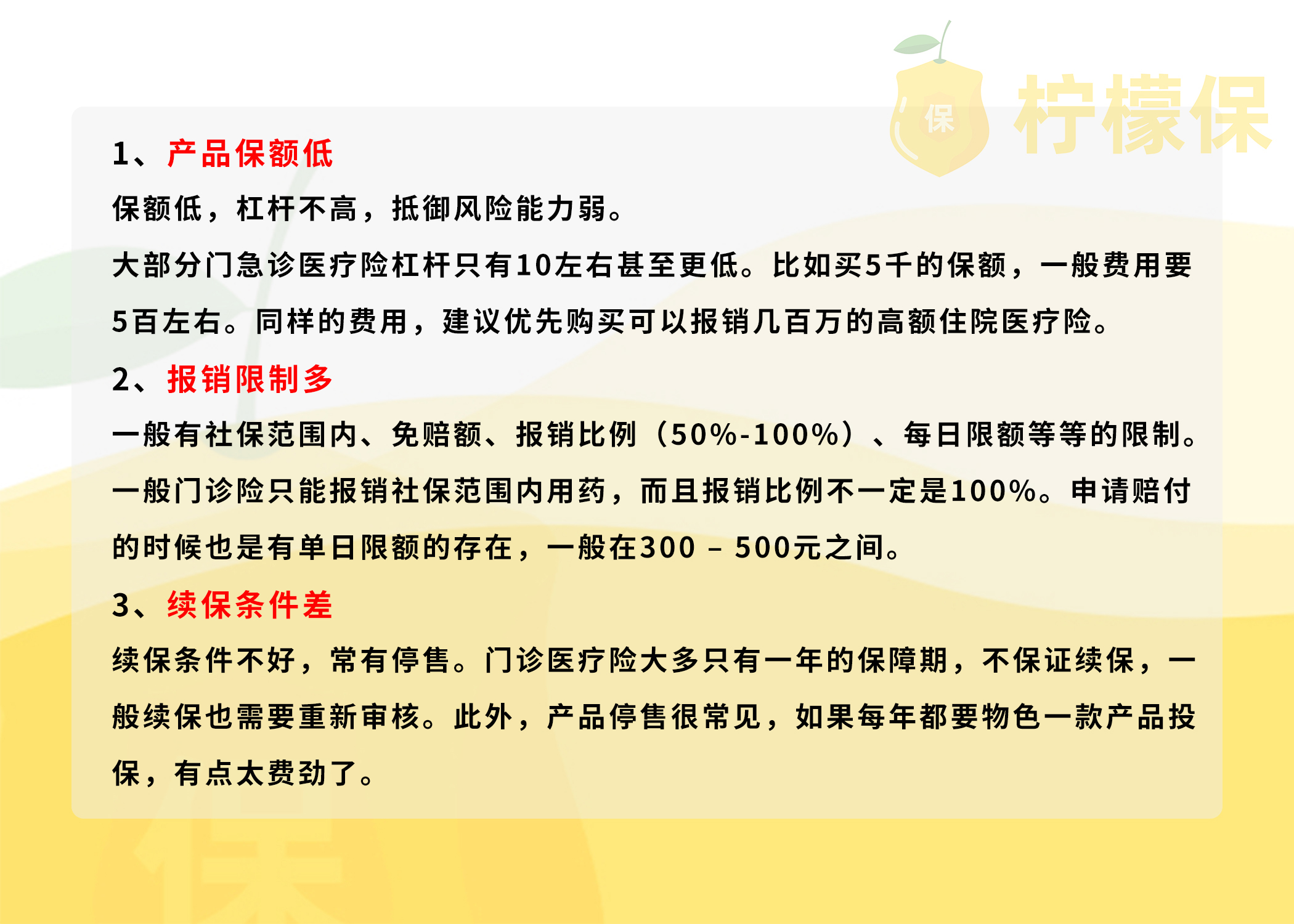

但是保险行业信息不对称的情况还是存在。所以很多朋友在不了解产品的情况下,很容易受到一些推销员的鼓动,就觉得产品很适合自己,很有必要买。

很有可能你买的保险其实根本不适合你,甚至根本就是一个坑。

今天,小檬想来跟大家说的一个产品就是门诊医疗险,这个险种虽然看似很容易用到,但其实对很多人来说根本没有必要买。

- 门诊医疗险怎么样

- 哪些人需要门诊医疗险

- 门诊医疗险测评

01

门诊医疗险怎么样

门诊/急诊医疗险是指保障在门诊或者急诊的医疗费用保险,赔付形式是报销型,用多少报多少。

1、产品存在不足之处

小檬不是特别推荐这个险种的原因主要是这个产品存在自身的一些不足:

2、门急诊风险可以自留

门诊急诊的医疗费一般不会太高,2019年三级公立医院的人均门诊费用是332.9元,二级公立医院的人均门诊费用是221.9元,而社保报销后的费用就更低了,很可能只是几十块的理赔额。

而且理赔都是需要走流程的,虽然目前有部分3天闪赔的便捷功能,但是医院发票、医疗清单等,需要准备的材料不少。

小檬觉得这部分门诊医疗费用的财务风险可以自留。

3、理赔会影响其他产品购买

门诊急诊的理赔后,可能会影响其他保险的购买。有些产品在健康告知时,会有一项“是否申请过人身理赔”的询问。

购买门诊险之前,建议先购买好重疾险、百万医疗险等基础的保险。

02

哪些人需要门诊医疗险

虽然这个险种存在很多的不足之处,但是不可否认,还是有些人有这部分的需求。

1、 没有办法上社保的人群

比如带着孩子在外地工作生活的,孩子不能上当地社保,可以买个报销门诊、住院费用的医疗险(无社保版)。

2、 体质特别差,容易生病的人群

有些人大病没有,小病不断,长期以来也是一个经济负担,可以考虑买一个门诊医疗险。

但是投保前,也要注意是否符合产品的健康告知。

03

门诊医疗险测评

其实对于保险公司来说,门急诊医疗险的生意并不好做,因为赔付率高,运营成本比较高,很容易亏钱,所以市面上的门急诊医疗险不是特别多。

接下来,小檬来给大家挑选了几款比较热门的门诊医疗险产品,一起来看看:

如果追求门诊保障:华泰健康宝宝少儿门急诊保险和华泰少儿门诊暖宝保

健康宝宝有5000元的门诊保额,保额比较高;经社保结算后可100%报销。还有意外保障和预防接种保障,保障实用,费率也比较低。

暖宝保的保障总体与健康宝宝相似,保障也是比较全面的。包含5000元的疾病门诊、1万元疾病住院、2万元意外医疗和10万的意外身故/伤害的保障。

区别在于住院保障有200元的免赔额,报销比例稍低一些,费率不如健康宝宝有竞争力,而且暖宝保仅限社保内报销。

如果追求住院保障:阳光宝宝门急诊保险

阳光宝宝的门诊保障比较全,而且住院保障的保额更高,免赔额也比较低,经社保结算后80%报销,赔付比例还不错。

阳光宝宝还有意外保障、孩子高发传染病相关保障和第三方监护人责任等,保障比较有特色,实用度高,费率也不算高。

需要注意的是,部分地区医保门诊不可以报销,建议先了解当地医保政策,如果确实门诊不可报销,可以选择无社保版的小额医疗险,提高报销的比例。

市面上的成人门急诊产品也不多,如果觉得自己很需要的话,也可以来留言咨询,小檬可以为您提供全面的保险咨询服务!

04

写在最后

门急诊医疗险买不买都没关系,买了省不了多少钱,不买也不会损失很大。

但是买保险还是要注意“先风险,后概率”,优先配置百万医疗险、重疾险、寿险、意外险这四大基础险种,保障大病、身故等极端风险,再考虑自己需不需要配置门诊险。

毕竟如果买了门急诊医疗险,万一发生理赔,短期内就会比较影响再购买其他保险产品。

大家想在买保险的过程中少走一些弯路,有什么不懂的问题都可以来讨论一下。小檬很愿意帮助大家做好保险规划,希望在你的保险购买路上为你保驾护航!

点击文章上方红色“关注”按钮,关注小檬,为您提供全面的保险咨询服务,一起涨知识吧!