之前京东小金卡吸引了不少关注,最近大家的朋友圈可能都被被京东金融《你不必》的广告刷屏了,可以说是又小小火了一把。

BAT三大巨头之间已经打得火热,京东这是要迎头赶上,蹭蹭热闹啊。

说起京东,总有有朋友会问到底余额宝到底有什么区别?今天我们就来好好说说当前常见的一些活期理财!

就先说京东金融吧,主打的T+0到账,随取随用(和支付宝有得一拼)。而且我自己使用了一下,提现速度是最快的。

零用钱和理财金的区别就是用途不太一样,理财金只可以用来购买理财产品,无法消费。

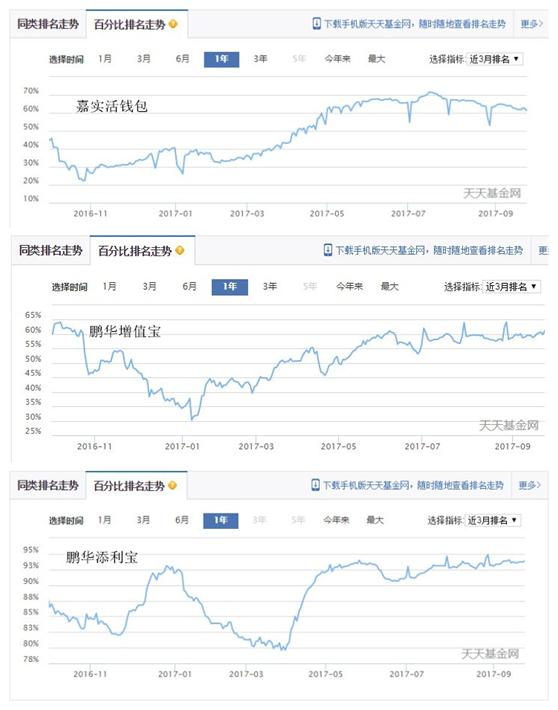

我们知道很多活期理财产品关联的都是货币基金。小金库有2个活期理财,一个是零用钱,关联的分别是两支基金,每支基金的收益有一定区别;一个是理财金,关联的是鹏华添利宝这支基金。

图为京东小金库今日收益

我去查了京东小金库关联三支货币基金的表现。

理财金关联的货币基金近一年的表现都比较好,都在同类排名的前80%,收益也比另外两个更高;而零钱理财的两支基金,鹏华增值宝会比嘉实活钱包表现的更稳点些。

接下来说阿里巴巴的,最出名的就是余额宝了,最大优点就是现在用支付宝的朋友很多,余额宝里的钱可以支付。

当前余额宝的收益是3.934%,并未破4%,而且我也吐槽过天弘基金的业绩排名在同类里真不高。我想跟多人不是图余额宝方便,估计零花钱都挪窝了吧。

不过余额宝多次限额以后,马云也在支付宝推出了很多代替余额宝的活期理财,比如说招商招利宝,收益在4.5%左右,缺点就是T+1到账。

由于招商招利宝是今年4月份刚成立的新基金,所以业绩表现还有待观察。

其次是腾讯的理财通,它也出了零钱理财和余额+两款活期理财。和京东小金库的区分一样的,余额+可以用来买理财产品,零钱理财则可以实时取出,不限用途。

对接了四只基金,可以自由选择,华夏基金财富宝(4.12%)、易方达基金易理财(4.31%)、汇添富基金全额宝(4.32%)、南方基金现金通E(4.22%)

对于常用理财通的朋友,余额+的好处取出不占用免费取现额度。举个栗子,比如我在理财通买了支基金A,但是现在想换基金B,以往只能从基金A取出到银行卡,再从银行卡买进基金B,一买一卖就会占用取现额度,但是赎回基金A的钱到余额+里,不仅能防止资金站岗,还可以直接用余额+买基金B,不会占用免费额度。

而且腾讯还有个微众银行。里面的活期+ ,对接的也是货币基金,收益长期高于余额宝,最重要的是,在微信当中添加了微众银行卡之后,微信支付也可以直接使用活期+里的钱支付。看起来余额宝的宝座真的不稳了...

现在很多银行也出了活期理财,比如招商银行的朝朝盈4.27%,T+0到账,但额度最高只有5万元。

还有建设银行的速盈,关联的是建信现金添利,收益在4.14%。

说了那么多,到底用哪个好呢?最后总结一下,

喜欢用货币基金理财的,京东的理财金收益明显高于其他,而且关联的基金成立时间较长,业绩表现比较稳定;

对于经常用微信发发红包的朋友,可能常会有零钱剩余,可以把钱放在零钱理财里。用理财通买理财的话,把钱提到余额+则会更实用。

各大银行的活期理财,其实我是不太推荐的。收益表现并不是最好,对不少朋友说还得专门下一个APP,也不是特别方便。但如果你是某家银行的爱好者没话说。

余额宝的话,最重要还是方便啊,消费可以从余额宝里直接扣,这是其他几个活期理财没得比的优点,可以少放点应应急买买早饭啥的,多的就别考虑吧。支付宝里推荐的新活期理财,关联的货币基金都比较新,想买的话,建议还是需要观察一段时间,毕竟收益没京东高,也不能想余额宝直接付款,何必呢。

最后依然还是那句话,投资有风险,各位需谨慎哦