《中国科技投资》龙敏

被业内称为“零售之王”的招商银行,因房地产*款贷**超标幅度明显迎来压降挑战,市场需重新审视其零售战略的“护城河”有多深厚。

近日,央行和银保监会共同发布了《建立银行业金融机构房地产*款贷**集中度管理制度的通知》(以下简称《通知》),将所有银行业金融机构划分为五档,规定了五档银*房行**地产*款贷**占比和个人住房*款贷**占比的上限。

据东吴证券(601555.SH)研报,招商银行(600036.SH)、兴业银行(601166.SH)、成都银行(601838.SH)、建设银行(601939.SH)、中国银行(601988.SH)等目前涉房类*款贷**占比超标幅度相对明显。而这其中,招商银行超标压力相对较大。

此次位列第二档的招商银行超出27.5%的上限5.74个百分点,过渡期为4年。近年来,招商银行零售业务增速放缓,而房地产*款贷**作为零售业务的重要业务,招商银行或将迎来不小的挑战。

房地产*款贷**超标

2020年最后一天,央行和银保监会共同发布了《通知》,明确将所有银行划分为五档:第一档中资大型银行、第二档中资中型银行、第三档中资小型银行和非县域农合机构、第四档县域农合机构、第五档村镇银行。同时为这五档银行的房地产*款贷**余额划定“红线”,根据要求,上述档次银*房行**地产*款贷**占比上限依次为40%、27.5%、22.5%、17.5%和12.5%,个人住房*款贷**占比上限依次为32.5%、20%、17.5%、12.5%和7.5%。

对于超限的银行业金融机构,《通知》给了调整过渡期,房地产*款贷**占比、个人住房*款贷**占比超出2个百分点以内的银行业金融机构,业务调整过渡期为2年;超出2个百分点及以上的,业务调整过渡期为4年。

本次位列第二档的招商银行,因超标幅度相对明显备受市场关注。根据财报数据测算,招商银行2020年6月末个人住房*款贷**占比 24.74%,超标4.74个百分点,房地产*款贷**占比33.24%,超标5.74个百分点,政策给予4年调整期。

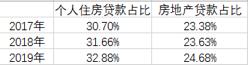

*记者根据招商银行年报数据测算

而从招商银行近年的财报可以看到,房贷占比一直处于逐年递增的状态。2017年-2019年,招商银*房行**地产*款贷**占比依次为30.70% 、31.66%、32.88%,个人住房*款贷**占比依次为23.38%、23.63%、24.68%,均超“两条红线”监管上限。

*记者根据各银行2020年半年报测算

2020年上半年,同为第二档的其他银行中,兴业银行(601166.SH)、平安银行(000001.SZ)、浦发银行(600000.SH)的房地产*款贷**占比分别为33.73%、29.34%、27.93%,超出监管上限27.5%;兴业银行个人住房*款贷**占比为25.73%,超出监管上限20%。由此看来,招商银行的房贷占比仅次于兴业银行,在第二档的12家银行中位居第二。

为何这些银*房行**地产*款贷**连续超标?光大银行金融分析师周茂华向记者表示,商业银*房行**地产信贷持续维持较高增长,部分银*房行**地产相关*款贷**占比超标,是因为国内房地产呈现“长牛行情”,房地产价格持续上升,尤其是热点城市房价持续攀升,这种“穿越经济周期”特征对银行产生很强吸引力,“我国是以银行为主的融资结构,房地产是国民经济重要组成部分,以往在我国宏观逆周期调控中扮演较为重要角色。另外,房地产个贷业务按揭首付比例高、楼市刚需与土地财政等,房地产相关业务被部分银行视为‘优质资产’。”

中国财经大学教授李国平认为,在房地产调控不断升级的情况下,一些房地产企业已经出现了困难,一些城市的房价也开始下降。过于集中于房地产会导致银行的风险过于集中,一旦房地产行业景气度下降,就可能导致银行呆账额与呆账比例大幅度上升。

李国平继续表示,“控制房地产*款贷**的目的之一,是促使银行给实体经济提供更多的*款贷**。因此银行可以给优质的小微企业提供更多的信贷来压降房地产*款贷**比例。但小微企业*款贷**利率通常比较高,经营风险比较大,结果可能是银行的盈利能力上升,风险也同样上升,即不良率可能上升。如果银行确实增加了对小微企业的信贷,那么,监管部门应该相应地适当提高对银行不良率的容忍度。”

中央财经大学教授杨长汉向记者表示,在压降房地产*款贷**的过程中需要注意的是,各类银行必须严格遵循房地产*款贷**集中度红线要求,个别超线的银行必须在过渡期内达到红线要求。另外在银*房行**地产*款贷**集中度严控之下,要注意防范银行因为房地产*款贷**比率控制而不合理抬高房地产*款贷**利率和其它隐性*款贷**价格。

“压降对银行整体业务、业绩情况造成短期影响总体有限。对于个别超线银行,短期调整信贷结构的压力骤增。”杨长汉说,长期来看,房地产*款贷**集中度管理政策有利于银行优化信贷结构、降低信贷风险、扩大实体经济*款贷**,也有利于房地产行业长期持续健康发展。

压降房贷遇阻

受此影响,招商银行未来在房贷方面的扩张将被限制。

作为零售业务的排头兵,去年受疫情影响,招商银行信用卡业务发展疲软。而从近年的信贷投放结构来看,按揭*款贷**一直是招商银行零售业务的重要品类,若对按揭*款贷**进行压降,势必有一定困难。

2018年、2019年,招商银行按揭*款贷**在净新增人民币*款贷**中的占比分别为27%、33%。2020年上半年,招商银行零售*款贷**的一半投向了个人住房*款贷**。这其中,个人住房*款贷**1.2万亿,零售*款贷**余额2.48万亿。

东吴证券指出,假设未来四年,招商银行人民币*款贷**每年增速保持 11%,那么每年的新增*款贷**中,按揭*款贷**的占比需要压降到8%以内,同时房地产行业公司*款贷**的占比也要维持在4%以内,这样才能在2024年达标。这两个临界值都明显低于最近几年的实际水平,所以存在新增*款贷**结构调整的压力。

与此同时,招商银行屡因*款贷**违规流入房市等贷后管理问题,遭银保监会处罚,可见一些*款贷**资金打着冠冕堂皇的旗号也流入了房市,因此招商银行的房贷规模或许更大。

记者查阅银保监会官网发现,招商银行2020年以来累计收到银保监会24张罚单,合计罚款777万元。其中,该行因*款贷**资金流向房地产收到银保监会5张罚单。

2020年1月6日,招商银行杭州分行因个人*款贷**管理不审慎,个人*款贷**资金违规流入房市;*款贷**发放不审慎,未严格审核楼盘结顶情况即发放个人住房按揭*款贷**;对项目资本金认定不准确,向资本金不足的房开项目发放*款贷**;*款贷**管理不审慎,*款贷**资金转为单位定期存款等违法违规行为,遭银保监会罚款135万元,系2020年全年罚款金额最多的一次。

周茂华表示,信贷资金违规流入房地产,一是国内房地产长效机制尚不成熟,居民对楼市的刚需;二是房地产对于部分银行是低风险、高收益的资产,同样吸引不少投机客;三是不排除部分银行内部管理制度不够健全等。由于银行个贷等客户众多,银行实际难以对客户实际资金用途进行跟踪监察,并且银行审查的成本也很高。

周茂华认为,国内房住不炒理念已深入人心,未来国内将强化监管,落实房地产“三稳”,房地产结构性精准调控将常态化,遏制投机炒房,并加快建立房地产长效机制;同时,注重金融机构监管,压实主体责任,提高银行信贷违规成本。

李国平告诉记者,在实体经济特别是制造业盈利不佳的情况下,房地产市场仍然是相对优质的资产,因此,无论从盈利能力,还是安全的角度看,银行都有动机让资金进入房地产业。不过,主要是以“消费贷”等形式违规流入了楼市。对此,银行需要进行严格审查。

记者就上述问题向招商银行发送采访函,截至发稿,招商银行尚未作出回应。