(报告出品方/分析师:长江证券 韩轶超 鲁斯嘉 胡俊文)

引言:沉浮不减凌云志,踏上复兴新征程

加盟制快递的创始人,曾经的民营快递的引领者。申通快递成立于 1993 年,是最早成立的民营快递企业之一,相较于其他“通达系”快递企业早成立 7 年左右的时间。

回顾以往,公司是最早采取加盟制的快递企业,一度以创新模式引领中国快递行业高速发展,从 2006 年到 2014 年,申通快递步入发展的快车道,2014 年申通件量规模位列行业第 一。

可惜的是,申通快递的辉煌并未延续,管理上的困局和产能的不足,拖累了申通的份额增长,随后被中通、韵达、圆通等公司依次超越。

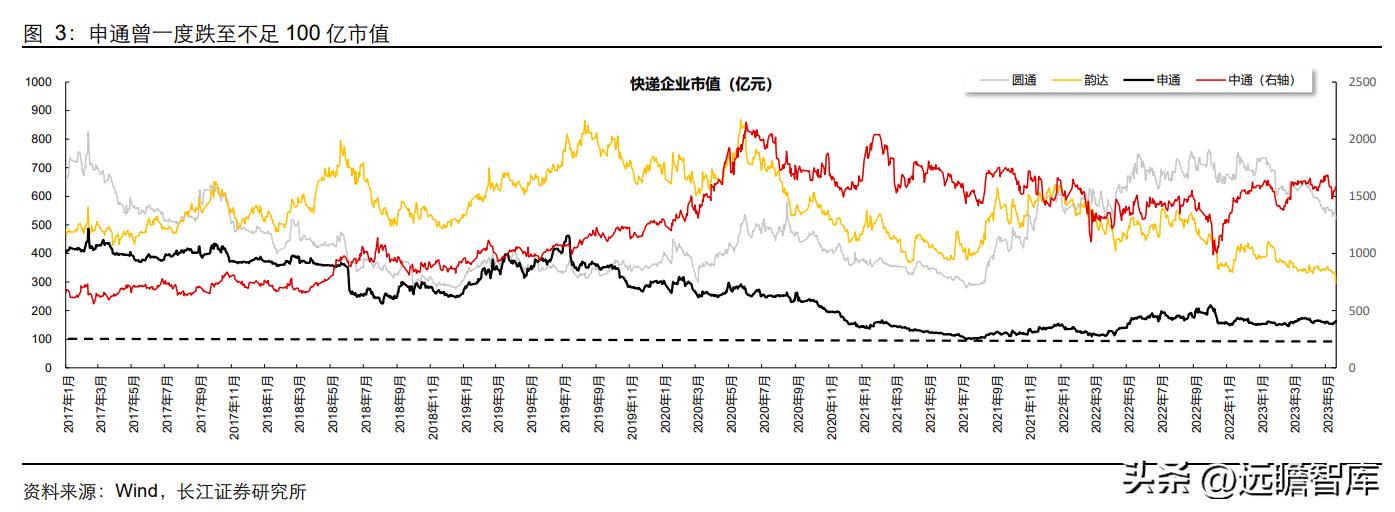

基本面的颓势也传导到股价上,公司市值从 2017 年年初的 400 亿左右跌至 2021 年 8 月近 100 亿,与其他“通达系”快递企业市值差距进一步拉大。行业竞争叠加出清风险,公司市值持续下滑。

自通达系快递公司上市以来,行业价格中枢持续下行,愈演愈烈的价格竞争侵蚀公司盈利,公司业绩持续承压;同时,行业竞争加剧导致板块估值中枢下滑,公司出清风险增加进一步形成估值折价,估值与净利润双杀导致市值快速萎缩。

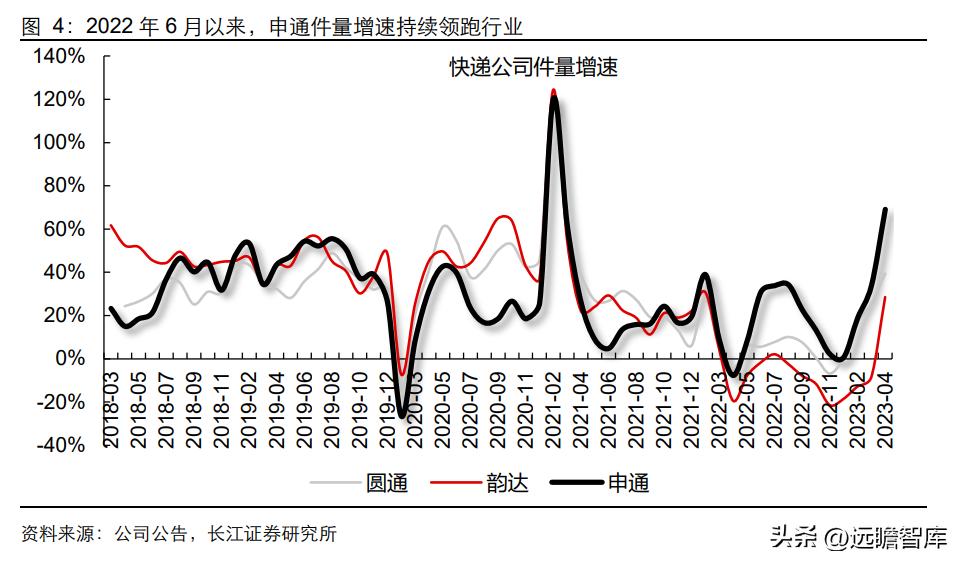

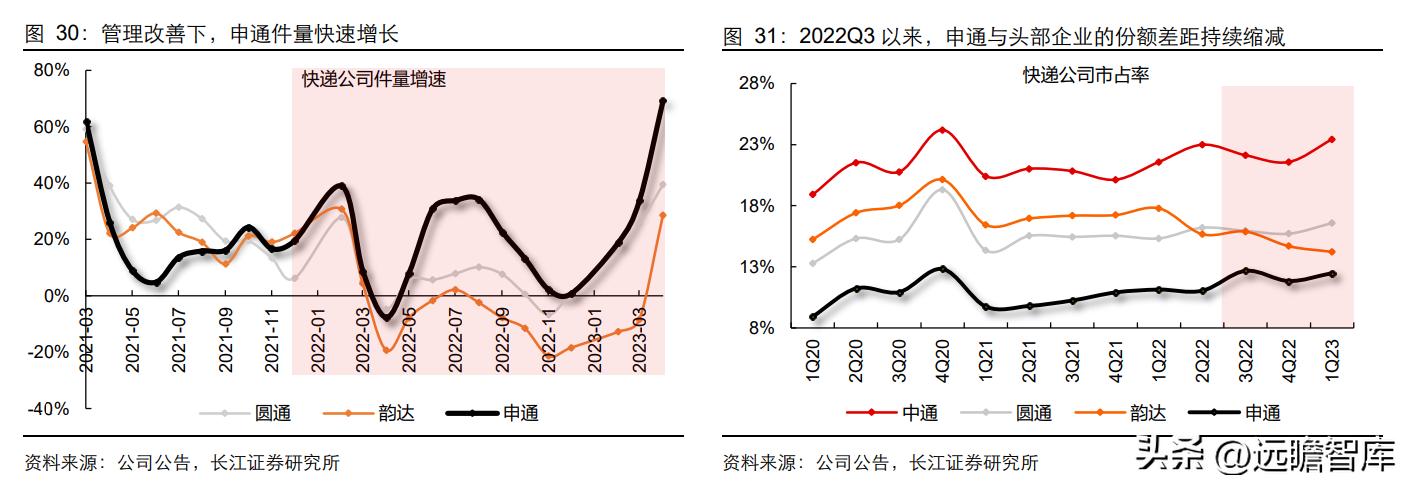

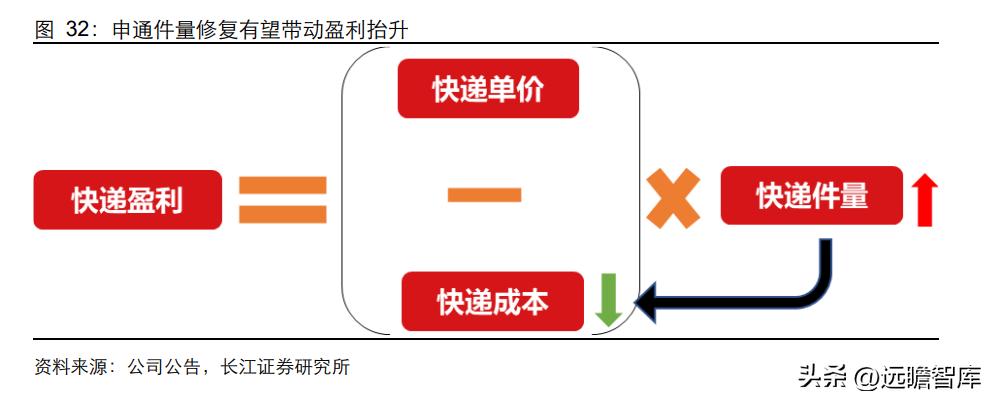

所幸的是,申通快递并没有为一时的挫折而落寞,在经历过阵痛调整后,2022 年下半年以来申通件量增速持续领跑行业,与头部企业的份额差距逐步缩小。

通过复盘快递行业发展史,我们认为申通件量持续高增绝非偶然,公司已迈过基本面拐点,有望实现逆袭,成为业绩加速修复的高弹性品种。

申通为何一度落寞?

快递具备较强的规模效应,企业先发优势较强,申通快递作为民营快递的引领者却未能保持住优势。

结合快递行业特征分析,我们认为申通快递的落后原因主要在于:

1)沿用家族式企业管理制度,导致转运中心直营化进程落后,掣肘网络运营;

2)产能投放不足,土地、房屋资源缺乏限制企业规模扩张;管理及产能上的落后导致申通快递份额持续下滑,竞争力逐步减弱。

家族式治理困局,管理变革寸步难行快递是“重管理”的行业。

首先,快递公司具备极大的运营半径,对企业治理能力要求较高,2022 年,平均每家电商快递公司管理约 3 万多个网点,县级以上城市网络实现全覆盖;其次,快递公司从业人员众多以及较高的员工流动性加大了管理难度,2021 年约有 450 万快递从业人员,测算每家头部快递企业管理约 45-95 万从业人员。

加盟制快递是中国快递行业特色的运营模式,总部授权加盟网点完成快递的揽收、派件服务,总部依赖加盟商、网点搭建快递网络。

加盟制的好处是以最小成本谋求最快发展,劣势在于管理难以统一化,加盟商往往存在割据一方、相互纷争的局面。

因此,伴随着加盟制快递企业的壮大,加盟商管理问题也开始频出,快递公司纷纷开启了转运中心“直营化”进程,通过回收转运中心枢纽来加强对核心资源和干线网络的控制力,有利于提高全网效率和稳定性。

随着快递行业逐步从成长期步入出清期,加盟制的掣肘效应开始困扰申通快递。

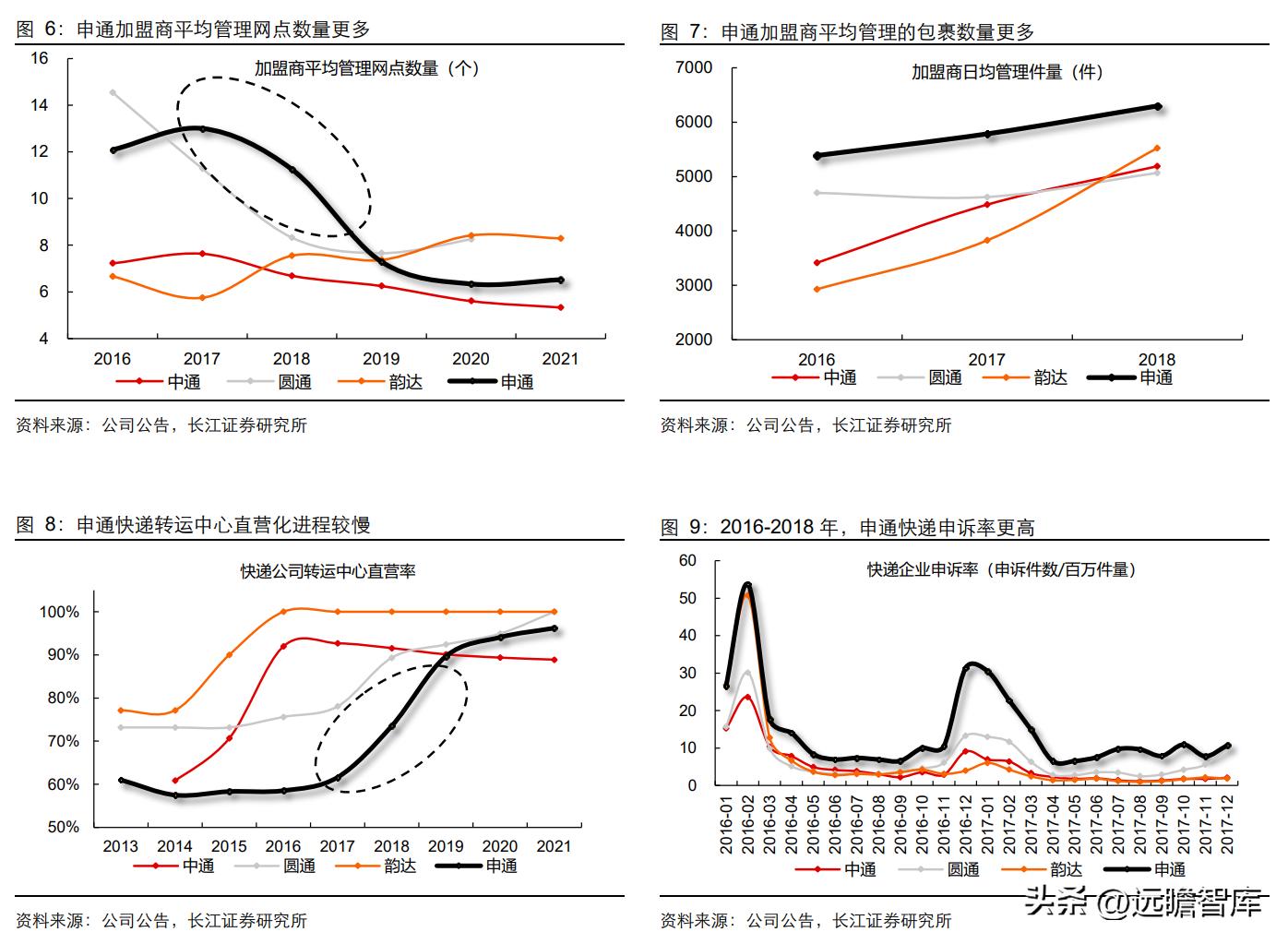

申通采取的是“大加盟商制”,申通加盟商的管理半径更大,加盟商被授予的权力更高;当总部想从加盟商手上回收转运中心时,付出的成本和回收难度也相应更高。

2017 年,申通加盟商平均管理网点为 13 个,其他加盟制快递公司为 5-8 个;加盟商日均管理件量较其他快递公司约多出 1000 件。

转运中心“直营化”进程缓慢,网络效率显著落后。2017 年公司转运中心直营率仅为 62%,明显落后于其他快递企业。一方面,因为加盟商和总部在利益上并非完全一致,直营比例不足导致网点管理难以统一,服务质量明显落后;另一方面,转运中心收回关乎后续企业资本开支规划以及自动化投入,影响企业长期运营成本。

申通直营化进程延后。

资源投入“落后一步”,产能限制件量发展

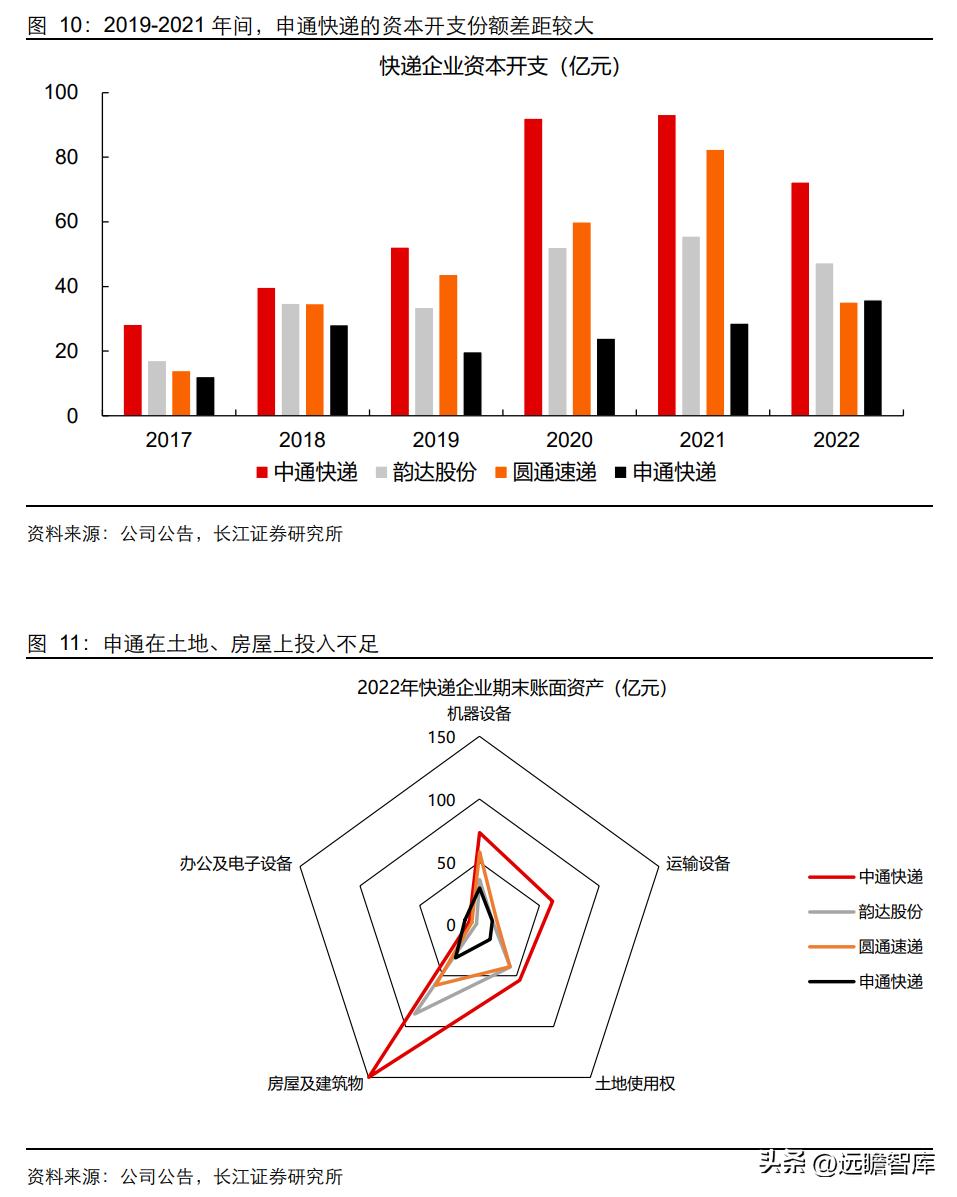

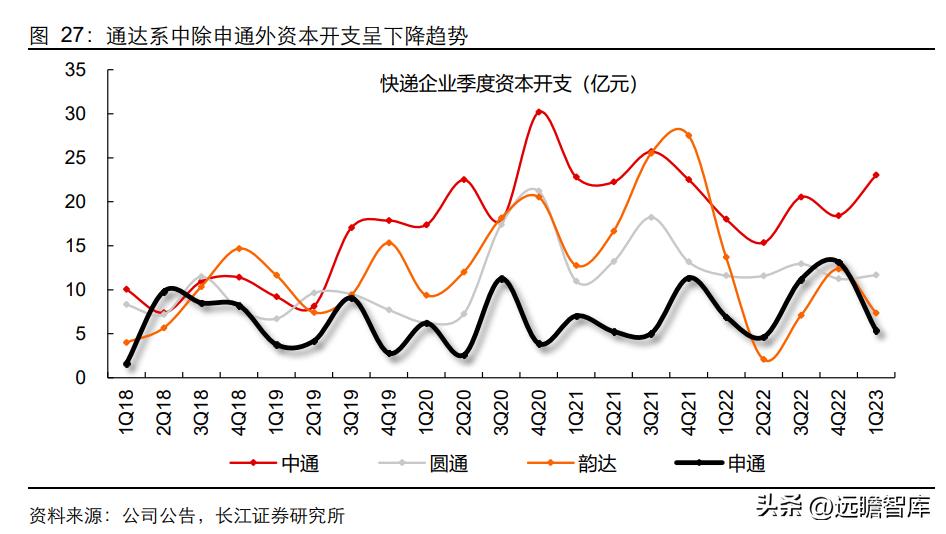

快递也是“重资产”的行业。2017-2021 年,快递行业处在资本开支高峰期,中通/韵达/圆通/申通期间累计资本开支分别约为 305.7/234.9/193.3/113.0 亿元,申通在资本开支上较其他快递企业明显落后。

一方面,收回大加盟商转运中心致公司现金流承压,在核心资产投入上显得力不从心;另一方面,前期转运中心直营化进程缓慢显著拖累公司产能投放节奏。

分项资产来看,申通的机器设备、运输设备较为充足,但在土地及房屋投入上落后于其他快递公司,限制公司长期成本的优化空间。

前期产能投放不足,严重限制了企业份额的扩张。

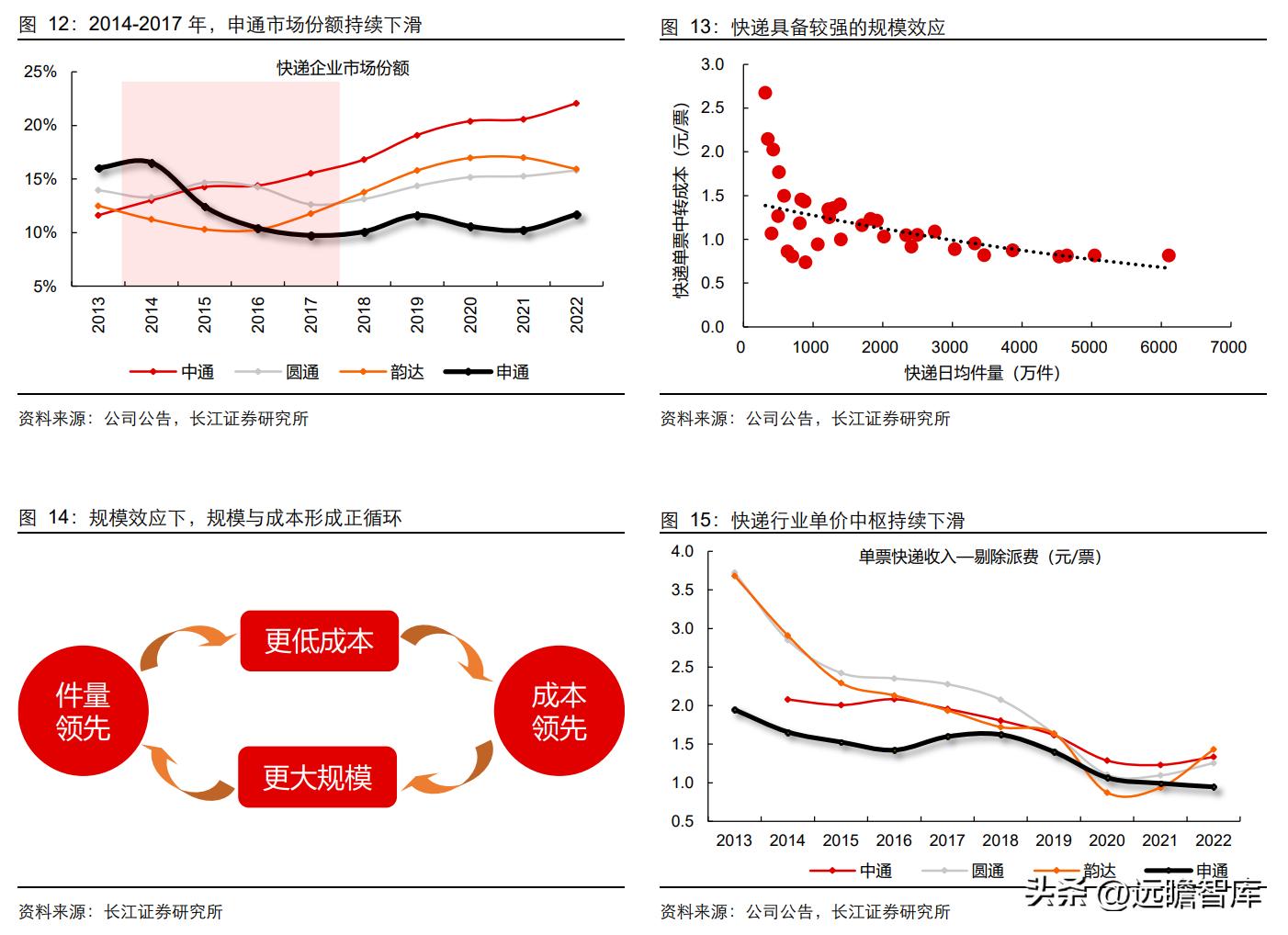

2014-2017 年申通快递市场份额持续下滑,申通快递竞争力逐步减弱。快递行业规模效应较强,快递公司件量和成本间有较强的负相关关系,规模领先的企业将享受规模效应的“正反馈”,成本端竞争力更强,份额走弱的申通快递在规模效应“负反馈”下出清风险加大。

困境反转的天时、地利、人和申通颓势已现,退居二线或是不可避免的结局;峰回路转,却遇见极致的困境反转,天时、地利、人和具备下迎来难得的追赶时机。

天时相助,2021 年下半年,行业监管托底,价格战按下“暂停键”,给予申通宝贵的调整时间;地利相承,行业规模效应递减,快递企业成本扁平化,给予申通追赶的空间;贵人相和,阿里加大对申通股权比例,阿里在资金、业务、技术等多方位助力申通复兴。

天时:行业监管托底,价格战缓解

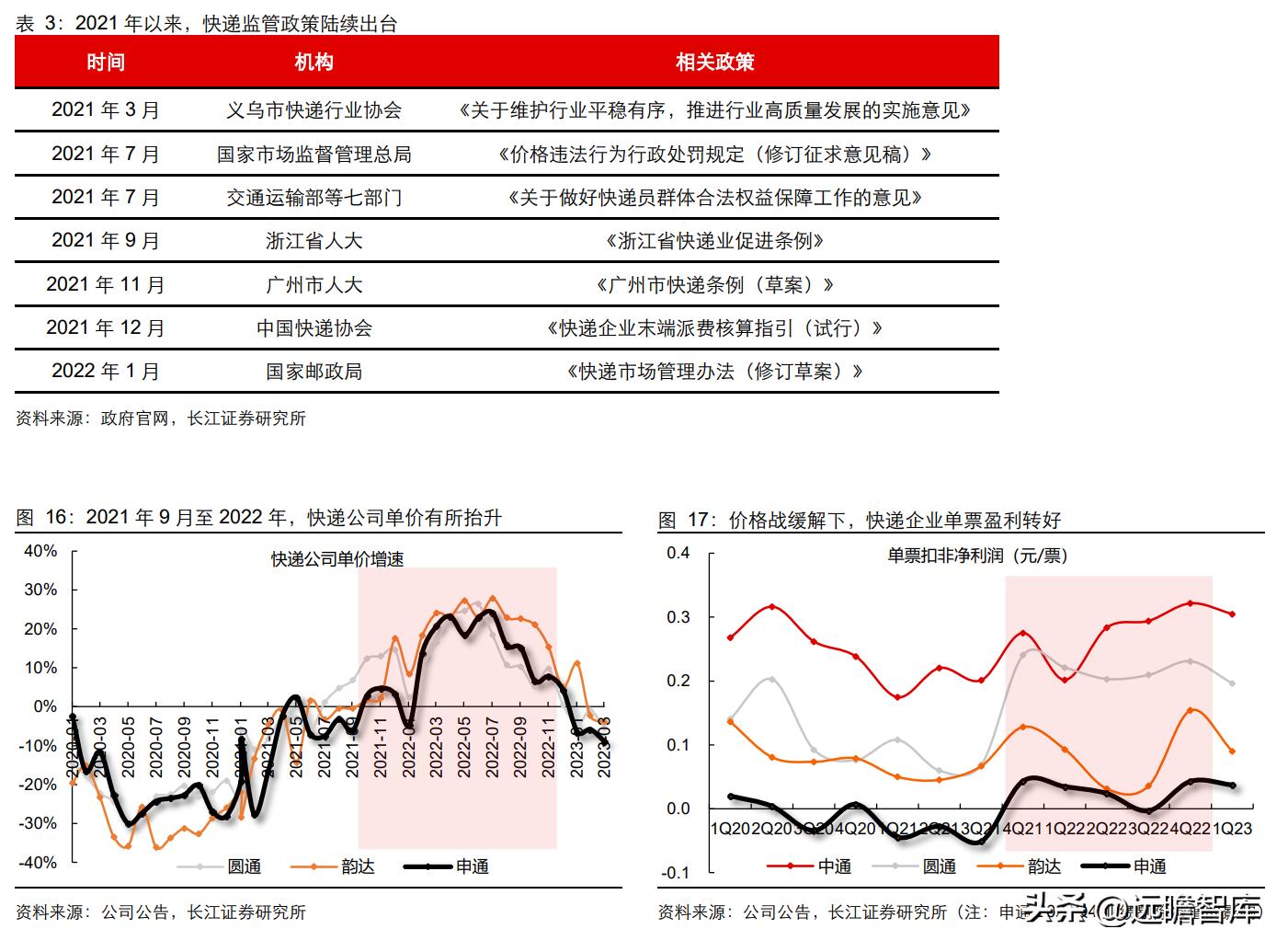

在行业激烈的价格战下,2020 年 3 季度以来申通盈利持续受损,出清风险逐步加大。

2021 年,为遏制恶性价格竞争和保护快递员权益,快递监管政策频繁出台。2021 年 9 月,电商快递先后迎来两轮涨价,快递公司盈利和现金流逐步修复。

2021 年四季度,价格监管加强下行业进入“休养生息”的阶段,受益于行业价格修复,申通快递单季度盈利和现金流依次转正。

剔除 2021 年四季度减值的影响,申通的单票扣非净利润由 3Q21 的-0.05 元增长至 4Q21 的 0.04 元。

地利:规模效应递减,成本曲线扁平化

规模效应递减,成本曲线扁平化。

成本下降存在着天然的物理限制,随着转运中心自动化和运输设备升级基本完成,企业成本曲线进入扁平化区间,具体表现为,当快递企业的日均业务量超过 5000 万件的产能阈值时,企业成本单票成本下降空间变小,成本优化难度加大。

成本曲线的扁平化表明当快递企业件量规模足够大时,成本和件量相关性逐渐减弱,超过产能阈值的快递企业成本趋于收敛。那也意味着,在产能充足的条件下,若申通保持件量规模持续增长,与头部企业的成本差距将逐步缩小。

人和:阿里战略投资,多方位赋能申通

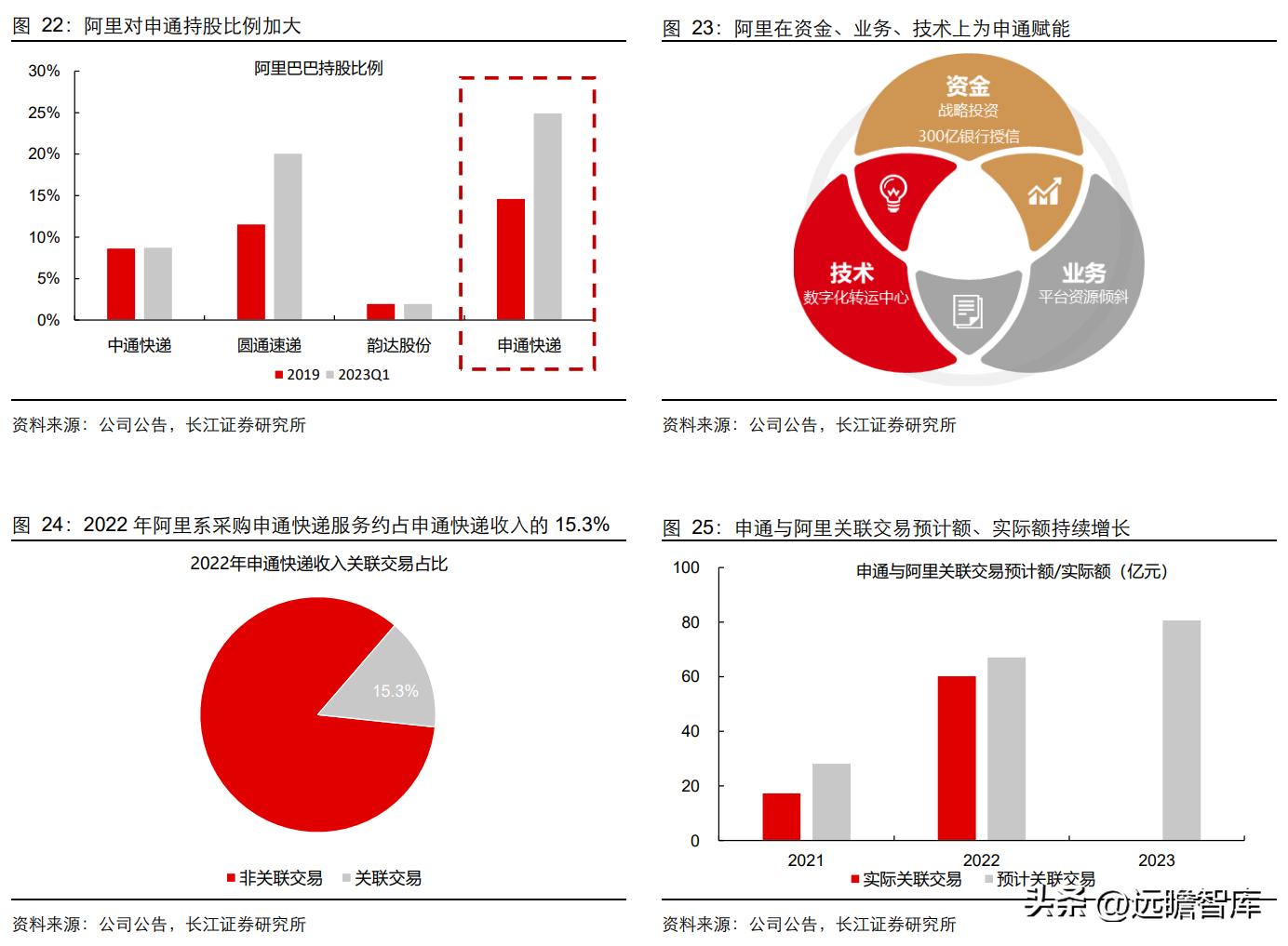

阿里战投入股,多方位赋能申通。阿里占申通股权比例从 2019 年的 14.7%增加至 2022 年的 25.0%,申通与阿里合作将进一步深化,阿里从资金、业务、技术等多层面支持申通复兴。

资金方面,阿里于 2019 年和 2020 年先后出资 46.7、33.0 亿成为公司战略投资者,为公司持续投入产能提供资金动能。

业务层面,阿里倾斜平台资源助推申通件量增长,2022 年阿里系采购申通的快递服务约占申通快递收入的 15.3%;2022 年申通与阿里关联交易实际额达 60.4 亿元,同比增长 244%。

2023 年 5 月,菜鸟和申通深度合作,联合启动全国重点经济圈物流升级计划,推出智选仓配次日达服务,实现产品时效升级。

技术层面,借助阿里的技术背景,搭建了自上而下的数智化系统,通过核心运营系统的数智化建设来降低运营成本和提高快递服务效率。

申通如何逆转局面?

极致的困境反转下申通迎来难得的追赶窗口,申通把握历史机遇,聚焦主业经营,持续推进管理改革和弥补产能上的不足。

管理端,公司引进职业经理人,完善企业激励机制,积极转型现代化企业;资产端,公司加速布局核心资产,弥补前期产能上的不足,同时积极提升件量,在规模效应推动下公司成本有望进一步优化。

转型现代化企业,深化经理人制度

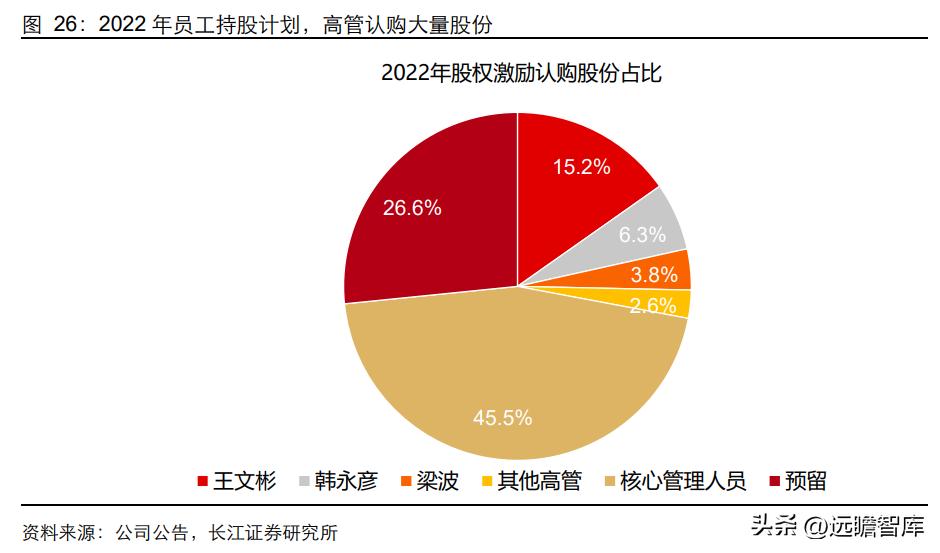

引进职业经理人,积极转型现代化企业。2021 年 2 月,公司公告聘任王文彬先生担任公司总裁,聘任韩永彦先生担任副总裁,聘任梁波先生担任公司副总裁及 CFO,三位高管均来自阿里,以阿里系为核心的职业经理人高管团队搭建完成。

三位高管均在菜鸟担任高管,均有丰富的物流企业管理经验;其中,王文彬先生在阿里巴巴集团担任过副总裁,积累阿里数字化运营经验,有望加速推进申通数字化转型。

2022 年,公司拟授予股票数量 1955.99 万股,业绩考核标准为 2022/2023 年扣非归母净利润扭亏为盈和不低于 5 亿元,或快递业务量增长率不低于当年度快递行业增长率;其中高管认购股权占比为 27.95%,阿里系高管认购股权比例为 25.34%,第一期员工持股计划推出,有望完善公司激励机制,持续激发公司经营动能。

补齐产能短板,成本持续优化

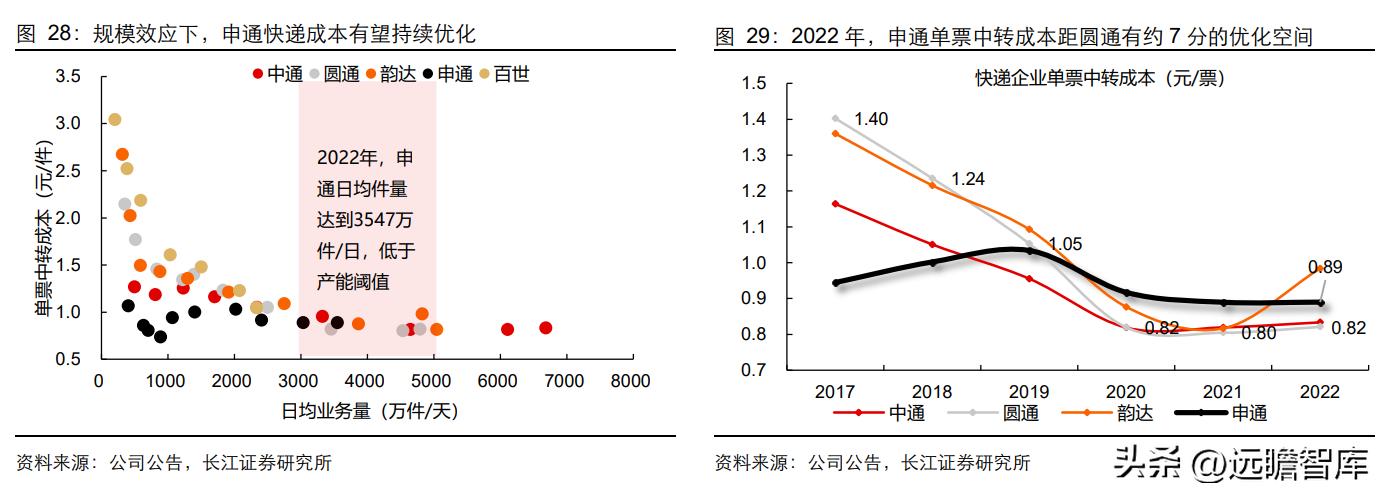

强化基建投入,弥补产能短板。申通积极把握追赶的时间窗口,坚定实施 3 年 100 亿基础设施投资计划,2022 年资本开支约为 35.9 亿元,同比增长 25.0%;2022 年公司实施 82 个产能提升项目,常态吞吐产能从 2021 年的 4200 万件/天增长至 2022 年底 5000 万件/天;2023 年,公司将持续扩容调优,预计全年将实施 37 个产能提升项目,到 2023 年底常态吞吐产能预计能达5500万件/天,伴随宏观经济逐步修复和公司件量持续高增,公司产能或有望接近 6000 万单量级。

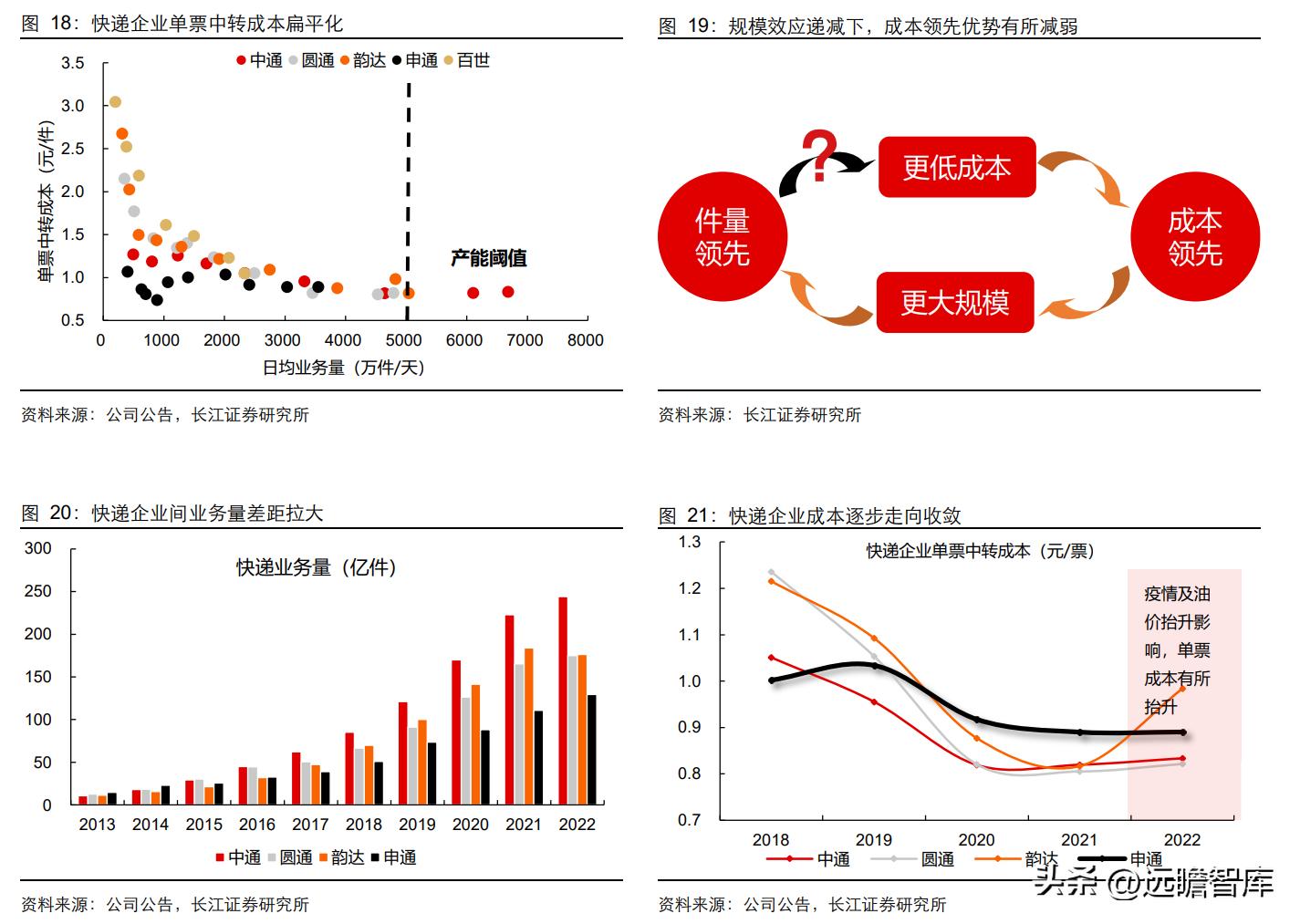

2022 年申通日均件量达到 3547 万件/天,公司单票中转成本为 0.89 元,距离圆通仍有 7 分的优化空间,公司目前件量规模低于 5000 万件/天的产能阈值,仍能享受到规模效应带来的红利。

公司把握行业价格竞争缓和时期,充分积蓄精力专注于内部调整和产能提升,致力打造“好快省”的快递产品。

2022 年 6 月以来,申通采取积极的市场竞争策略,公司件量增速持续领跑行业,与头部企业份额差距持续缩小。

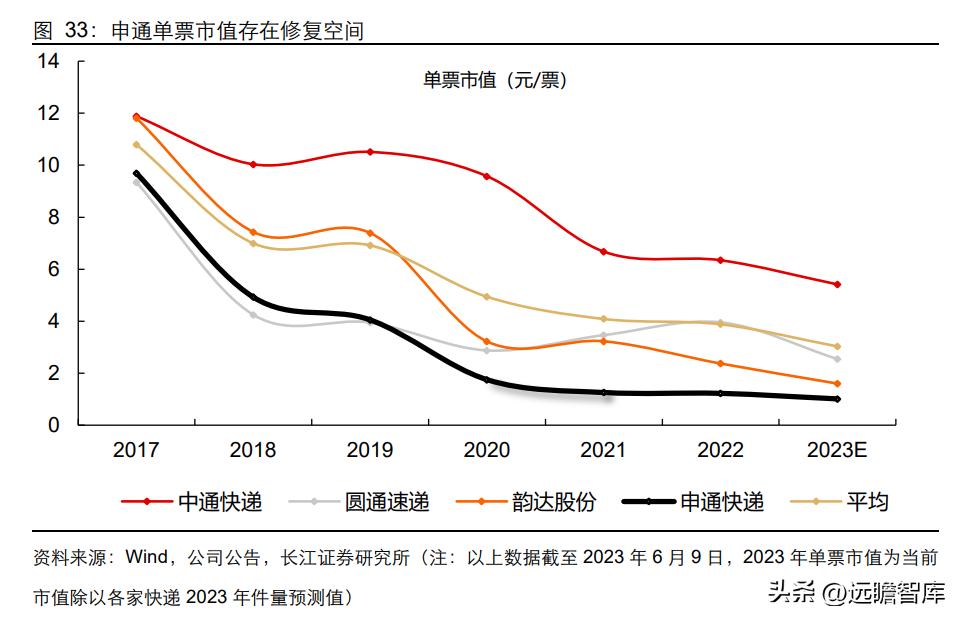

考虑到公司产能逐步补齐,公司件量持续快速增长,产能利用率提升下成本有望显著优化,带动企业盈利能力抬升。

同时,公司积极推进专项时效投入,持续优化路由和前后端操作标准,产品时效和履约达成率大幅优化,2023 年 5 月菜鸟快递指数总分排名申通位列第一。

报告总结:把握困境反转,重视底部机会

价格竞争阶段性缓和、规模效应递减、阿里战略投入给予申通追赶,实现困境反转的时间窗口,申通积极推进管理变革和加速产能投放,规模效应“正反馈”下,与一线快递企业的成本差距将进一步压缩,业绩改善的确定性强。

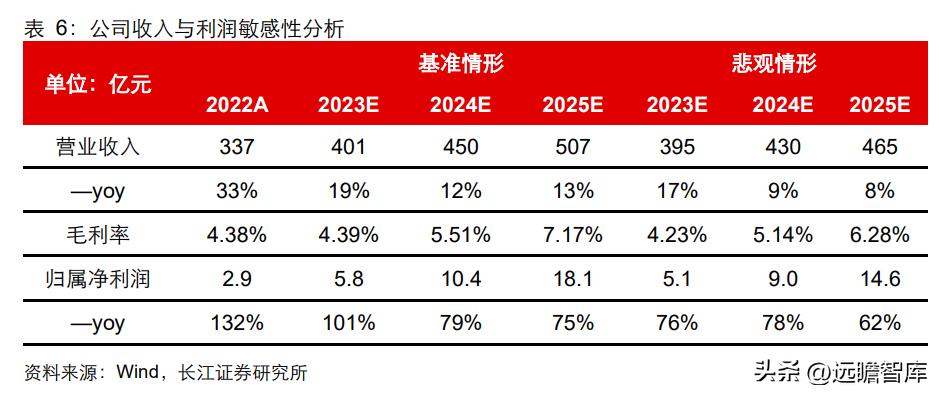

从估值角度看,我们以单票市值衡量企业的估值中枢,即快递企业市值除以快递件量,我们认为申通在出清风险解除下估值有望修复,当前时点建议把握申通投资机会。

预计公司 2023/2024/2025 年归母净利润分别为 5.8/10.4/18.1 亿元,对应 PE 分别为 30.2/16.9/9.6 倍。

风险提示

1、电商快递需求不及预期。

快递行业的上游主要是电商平台,2023 年虽然是修复之年,若线上消费需求低于预期,将会拖累快递件量增速,公司盈利面临压力。

2、快递市场竞争加剧。

当前快递行业格局并非完全稳固,仍存在部分区域的价格竞争,快递公司单票盈利较薄,若行业价格竞争加剧将影响公司的盈利水平和经营能力。

3、公司成本优化不及预期。

油价及人力成本大幅上升。快递产品中人力成本和运输成本占比较高,油价是运输成本的重要来源,若油价及人工成本在短期内大幅上行,将引致公司成本承压。

4、盈利预测假设不成立或不及预期的风险。

在对公司进行盈利预测及投资价值分析时,我们基于行业情况及公司公开信息做了一系列假设,我们认为申通快递件量稳步增长、单票成本持续优化、行业价格竞争相对克制。

基于以上假设,我们预测 2023-2025 年公司营收分别为 401 亿元、450 亿元、507 亿元,对应增速分别为 19%、12%、13%;预计 2023-2025 年归母净利润分别为 5.8 亿元、10.4 亿元、18.1 亿元,对应增速分别为 101%、79%、75%。

若上述假设不成立或者不及预期则我们的盈利预测及估值结果可能出现偏差,具体影响包括但不限于公司业绩不及我们的预期、估值结果偏高等,极端悲观假设下,若件量增长不及预期,单票成本优化不及预期,行业价格竞争超预期,则公司未来收入/业绩增速或受影响,假设极端悲观情况下,我们预测 2023-2025 年公司营收分别为 395 亿元、430 亿元、465 亿元,对应增速分别为 17%、9%、8%;预计 2023-2025 年归母净利润分别为 5.1 亿元、9.0 亿元、14.6 亿元,对应增速分别为 76%、78%、62%。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】