昨天有一个客户咨询我,如果为了让孩子留在苏州,那么,纯粹上学的情况下,他该如何选?

对此,我想跟大家分享下我的态度:

坚决不要买入首付超过30万的住宅房源,为什么呢?

第一:其实苏州每个区域首付30万都可以买到学区房。

这个事情很少有人了解,不过,现实就是这样的。

因为首付30万的情况下,可以*款贷**70%,也就是70万,总价100万的房子,那么苏州有吗?

有啊!

比如:

姑苏区 英雄大厦 60万左右,富达大厦60万左右

吴中区 凯悦大厦 60万左右

相城区 凯翔大厦 70万左右

工业园区 仁文公寓 60万左右

新区 和吴江区都不用我多说了,基本遍地都有!

第二:高盛已经说了,未来中国的房地产市场是要L型发展了。

没有一个国家的房产是可以持续上涨30年的,中国已经有了这么多年,敢问未来的路在何方呢?

对此,希望大家能够理性看到房产的本质:

房住不炒!

所以,在一个注定不会上涨的资产上,投入那么多的钱,有闲钱扔,还是有余力照顾银行呢?

如若都不是,那么,别对自己的钱开玩笑OK?

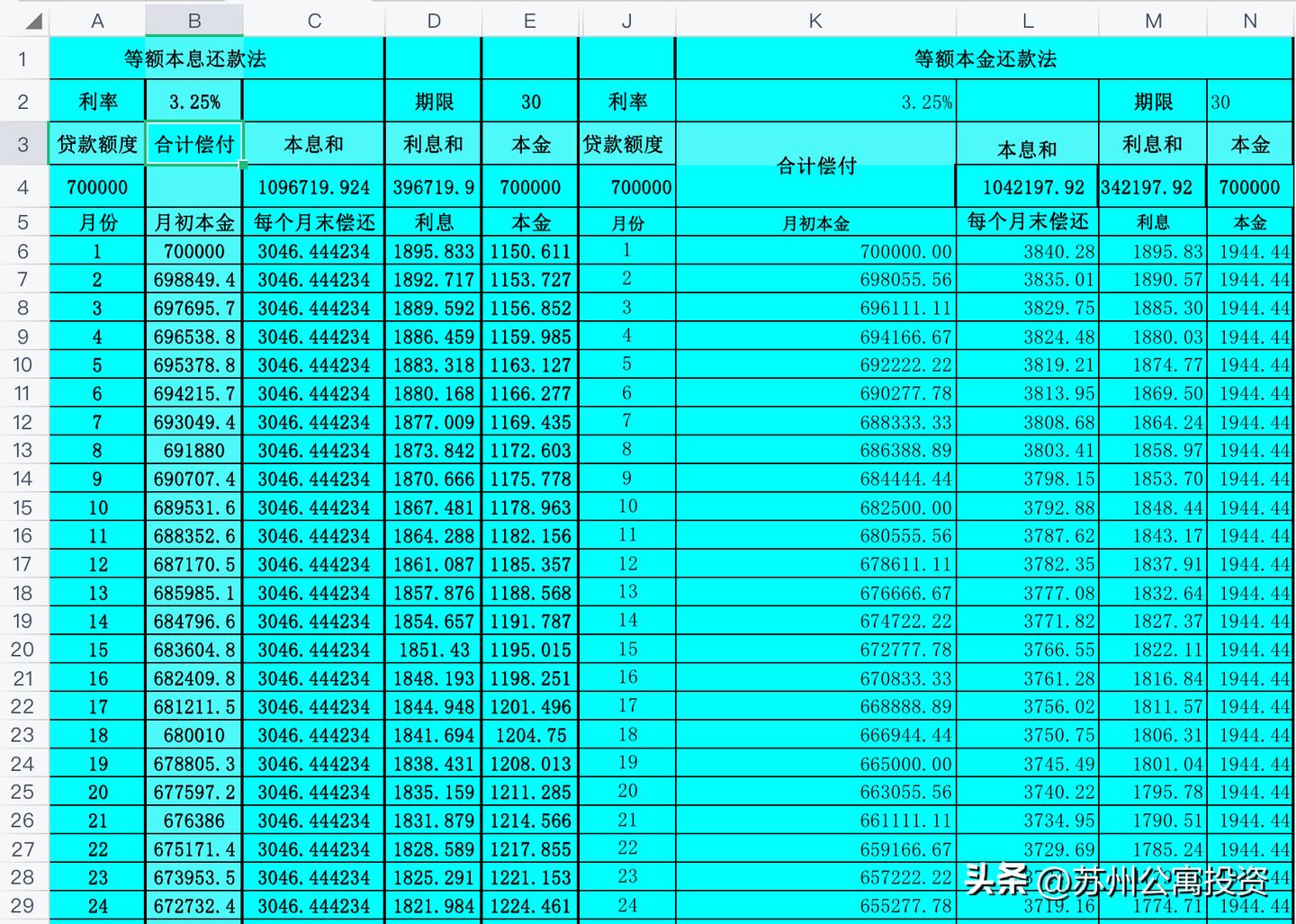

第三:其实100万的房子*款贷**的月供并不低了:

在现实中,在钱的事情上没有什么比看到数字更有说服力的了,那么,*款贷**买入100万的房子,70万的情况下,月供多少呢?

编辑切换为居中

添加图片注释,不超过 140 字(可选)

(这个是商业*款贷**,目前4%即可)

编辑切换为居中

添加图片注释,不超过 140 字(可选)

(这个是公积金*款贷**)

由此我们可以看到,无论是公积金还是商业*款贷**,基本上来说100万左右的房子月供就需要3000元以上了。

那么,我们如若把这些100万买来的房子,用于出租的话,基本上是没有可能超过3000元的对吧。。。

那么,为何还要花自己的钱买入不划算的房产呢?

还不是因为学区嘛。。。

所以,尊重现实,不要多花钱在房子了!!!

那么,你会选择买入租金连月供都打不平的住宅,只为解决学区的问题吗?