按照物流设施总面积来看的话,在中国有九大物流开发商。都是谁?他们在全国布局情况如何?

撰文_车兆麒、张颖婷(运联研究院研究员)

指导_孙朝阳

◆ ◆ ◆

九大物流开发商概况

按照物流设施总面积来看的话,在中国有九大物流开发商,排名依次为普洛斯、嘉民、安博、易商、宝湾、维龙、宇培、丰树、盖世理。

1、普洛斯

普洛斯是全球领先的现代物流设施提供商。公司的业务遍及中国、日本、美国和巴西的113 个主要城市,拥有并管理约 5,215 万平方米的物流基础设施,形成了一个服务于4,000余家客户的高效物流网络。普洛斯在中国38个主要城市投资、建设并管理着237个物流园,基本形成了覆盖中国主要空港、海港、高速公路、加工基地和消费城市的物流配送网络。

2、嘉民

嘉民集团是澳大利亚最大的工业房地产投资信托公司之一,也是全球最大的工业地产基金管理人之一。2001年,嘉民开始在大中华区发展,旗下管理41项在华物业项目,共计360万平方米的物业总资产,价值74亿美元。同时嘉民大中华区还管理着两个未上市地产基金,即嘉民香港物流基金和嘉民中国物流基金。

3、安博

安博是全球最大的物流基础设施提供商和运营商,其管理资产总值高达2800亿人民币,所持物业分布于21个国家,拥有3,000处物流设施,总面积高达5,150万平方米。安博服务4,500家全球企业客户。2003年,安博进入中国市场,目前已建立了四大战略业务区域,拥有并管理约300万平方米的现代物流仓储设施。

4、易商

易商是一家为电子商务、零售业以及冷链行业提供仓储设施开发及服务,为企业客户提供物流、生产及办公设施的开发、运营和管理服务的专业公司。在2016年1月,易商宣布正式与红木合并,成立易商红木集团。易商红木集团目前在大陆已经运营和正在开发的物业达到250万平方米。

5、宝湾

宝湾物流控股有限公司是中国民族工商业先驱招商局旗下,由深圳赤湾石油基地股份有限公司与中国南山开发(集团)股份有限公司联合打造的高端物流投资平台。目前,宝湾物流在中国22个经济热点城市拥有并管理着31个高端化、现代化的物流园区,悉心经营高端物流仓储设施达到209万平方米,规划中的仓储设施面积达到168万平方米,形成了一个覆盖主要物流枢纽和城市配送中心等战略节点的高效物流网络。

6、维龙

意大利维龙投资有限公司是意大利最大、全球排名前五的物流仓储设施提供商,专注于工业仓储设施的开发和投资。维龙的母公司FBH集团于2006年底在上海成立了维龙中国代表处。迄今为止,维龙在华已经开发完成了超过200万平方米的物流仓储设施,管理资产超过15亿美元,并有超过300平方米的物流设施正在建设,基本实现了覆盖国内主要物流枢纽城市的平台网络。

7、宇培

上海宇培集团由宇培国际控股集团控股,是经上海市外经委批准成立、由上海宇硕投资控股有限公司和美国Equity International 公司共同投资设立的中美合资企业。截止2015年12月31日,宇培已构建一个全国性甲级物流设施组合,包括八个省份或直辖市运营中的总建筑面积100万平方米,发展中面积110万平方米,以及主要物流枢纽的土地储备450万平方米。

8、丰树

丰树集团是一家以亚洲为发展腹地的领先的房地产开发、投资和资本管理公司,其总部位于新加坡。丰树于2005年首次进入中国市场,投资物流物业。截至2016年3月31日,中国包括香港特别行政区占丰树自有及托管资产总额的35.1%,约580亿人民币。

9、盖世理

盖世理是一家国际物流仓库及配送园区开发商,专长于开发定制配送仓储解决方案,通过减少运营成本和提高仓储设施能效为客户提供增值服务。自从1987年公司成立以来,盖世理已在全球开发逾640万平方米高品质高性价比的现代化物流仓储空间。2006年,盖世理在上海成立盖世理中国。目前,盖世理中国已经开发了5个供应链项目,拥有并管理约20万平方米的现代物流仓储设施。

◆ ◆ ◆

九大开发商全国布局

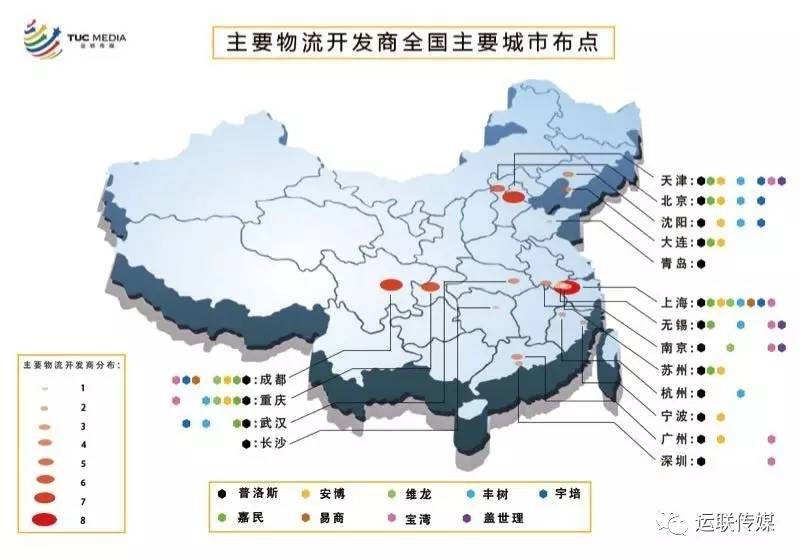

我们选择了具有代表性的17个重要运输枢纽和物流企业集聚区域,分别为北京、天津、沈阳、大连、青岛、上海、无锡、南京、苏州、杭州、宁波、广州、深圳、成都、重庆、武汉、长沙。

拥有最多主要物流开发商的前六位城市分别为上海、天津、成都、重庆、北京、无锡,而主要物流商聚集度最低的五个城市分别为青岛、长沙、杭州、宁波、深圳。

1、普洛斯

普洛斯是九大在华物流开发商中唯一一家在全国17个主要城市均有布局的公司。

2003年,普洛斯入驻中国,在38个城市投资、建设并管理着237个物流园,物业总面积高达2,740万平方米,其中完工物业为1,575万平方米。

| 地区 | 布局城市数目 | 具体市场 | 设施面积(万平方米) |

| 中西部地区 | 8 | 成都、重庆、西安、郑州、武汉、长沙、贵阳、昆明 | 321 |

| 东部地区 | 15 | 淮安、扬州、南通、无锡、南京、常州、合肥、芜湖、上海、苏州、杭州、宁波、温州、济南、青岛 | 806 |

| 北部地区 | 8 | 哈尔滨、长春、沈阳、大连、北京、天津、唐山、廊坊 | 303 |

| 南部地区 | 7 | 广州、佛山、珠海、东莞、深圳、南宁、厦门、福州 | 145 |

| 全国 | 38 | / | 1,575 |

2、嘉民

嘉民布局了图中17个主要城市中的9个,位居九大在华物流开发商第三位。

| 地区 | 布局城市数目 | 具体城市 | 设施面积(万平方米) |

| 华中及华西地区 | 4 | 重庆、成都、西安、武汉 | 68.8 |

| 华东地区 | 6 | 昆山、常州、苏州、无锡、嘉兴、上海 | 85.3 |

| 华北地区 | 5 | 北京、天津、沈阳、廊坊、青岛 | 47.8 |

| 华南地区 | 2 | 广州、惠州 | 42.9 |

| 全国 | 17 | / | 244.8 |

3、安博

安博布局了图中17个主要城市中的10个,位居九大在华物流开发商第二位。

2003年,安博进入中国市场,目前已建立了四大战略业务区域,拥有并管理300万平方米的现代物流仓储设施。

| 地区 | 布局城市数目 | 具体城市 | 设施面积(万平方米) |

| 成渝经济开发区 | 2 | 成都,重庆 | 92 |

| 长三角地区 | 8 | 上海,昆山,苏州,嘉兴,宁波,无锡,杭州,南京 | 89.6 |

| 环渤海经济开发区 | 4 | 北京,天津,大连,沈阳 | 45.1 |

| 珠江三角洲地区 | 5 | 广州,深圳,东莞,佛山,惠州 | 73.9 |

| 全国 | 19 | / | 300.6 |

4、易商

易商布局了图中17个主要城市中的2个。易商集团目前在大陆已经运营和正在开发的物业达到250万平方米。

| 地区 | 布局城市数目 | 具体城市 |

| 华中地区 | 2 | 成都、武汉 |

| 华东地区 | 5 | 上海、嘉兴、杭州、无锡、昆山 |

| 华北地区 | 4 | 北京、天津、济南、廊坊 |

| 华南地区 | 1 | 东莞 |

| 全国 | 12 | / |

5、宝湾

宝湾布局了图中17个主要城市中的8个。宝湾目前在全国18个城市建设31个物流园区,已运营的物流仓储设施达到209万平方米,规划中的仓储设施面积达到168万平方米。

| 地区 | 布局城市数目 | 具体城市 |

| 中西部 | 5 | 成都、武汉、西安、咸阳、重庆 |

| 长三角 | 8 | 上海、昆山、南京、南通、合肥、镇江、无锡、常州 |

| 环渤海 | 3 | 天津、廊坊、青岛 |

| 珠三角 | 2 | 深圳、广州 |

| 全国 | 18 | / |

6、维龙

维龙布局了图中17个主要城市中的4个,分别为上海、南京、成都、重庆。

迄今为止,维龙在华已经开发完成了超过200万平方米的物流仓储设施,并有超过300平方米的物流设施正在建设。

7、宇培

宇培布局了图中17个主要城市中的6个。

| 地区 | 布局城市数目 | 具体城市 | 设施面见(万平方米) |

| 中西部地区 | 3 | 郑州、武汉、成都 | 44.8 |

| 东部地区 | 11 | 淮安、滁州、合肥、芜湖、常州、无锡、苏州、南通、昆山、嘉兴、上海 | 98.4 |

| 北部地区 | 5 | 哈尔滨、长春、沈阳、北京、天津 | 22.4 |

| 南部地区 | 2 | 惠州、肇庆 | 30.1 |

| 全国 | 21 | / | 195.7 |

8、丰树

丰树布局了图中17个主要城市中的8个。

| 地区 | 布局城市数目 | 具体城市 | 设施面积(万平方米) |

| 中西部地区 | 4 | 重庆、郑州、西安、长沙 | 56.3 |

| 东部地区 | 5 | 上海、南通、杭州、宁波、无锡 | 72.8 |

| 北部地区 | 1 | 天津 | 29.1 |

| 南部地区 | 1 | 广州 | 11.7 |

| 全国 | 11 | / | 169.9 |

9、盖世理

盖世理布局了图中17个主要城市中的3个,分别是天津、无锡、南京。

目前,盖世理在中国已经开发了5个供应链项目,分布于环渤海、长三角、珠三角、中西部四大战略区域,已开发的物流仓储设施达到204,387平方米,管理的物流仓储设施达到24,155平方米。

若用国家邮政局发布的2016年1-10月份快递业务量前50位城市情况表来粗略地代表相关城市消费市场规模,并与九大在华物流开发商在全国主要城市的布点情况相比较,我们会发现一些有趣的现象。

| 主要物流开发商布局排名 | 城市 | 快递业务量累计(万件) | 快递业务量排名 |

| 1 | 上海市 | 202,315 | 2 |

| 2 | 成都市 | 46,730.2 | 9 |

| 2 | 天津市 | 32,128.8 | 17 |

| 4 | 重庆市 | 22,179.8 | 22 |

| 5 | 北京市 | 155,223.8 | 4 |

| 5 | 无锡市 | 26,031.6 | 19 |

| 7 | 武汉市 | 42,466 | 11 |

| 7 | 南京市 | 36,018.7 | 15 |

| 7 | 沈阳市 | 14,766 | 35 |

| 10 | 广州市 | 224,223.2 | 1 |

| 10 | 苏州市 | 63,829.9 | 8 |

| 10 | 大连市未排入全国快递业务量前50位城市中 | ||

| 13 | 深圳市 | 161,498.6 | 3 |

| 13 | 杭州市 | 138,986.6 | 5 |

| 13 | 宁波市 | 37,505.3 | 13 |

| 16 | 长沙市 | 20,428.7 | 27 |

| 16 | 青岛市 | 19,343.9 | 29 |

快递业务量排在全国前五的深圳市和杭州市,竟然是主要物流开发商聚集度最低的城市之一,而17个城市中快递业务量最低的两个城市大连市和沈阳市,一个主要物流开发商聚集度能排到中下游的位置,另一个能排到前列。因此,物流开发商在全国的布局不仅仅受到城市消费市场规模的影响,还有其它众多影响因素。

(本文为运联传媒原创,转载请注明作者及来自运联传媒公众号)