最近有几个关注用户后台留言给我,想让我推荐好的教育金产品,说想给孩子存笔上大学的钱这个问题很有普遍性,今天我就跟大家来分析分析教育金保险。

什么是教育金保险?

什么是教育金保险?

教育金保险是以为孩子准备教育基金为目的的保险产品,还附带一定保障功能。从保险专业角度来讲,这种产品多数是两全险或者年金险,缴费期不超过10年,一般保障到30岁之前,保单就满期终止,多数为分红险。

家长为什么热衷于买教育金?

从深层次分析,当今中国的教育资源是稀缺的,加剧了家长们对教育资源的争夺,“不要让孩子输在起跑线上”是家长们的普遍思想。为了上重点学校,家长会花高价购买学区房;为了不落人后,家长会不惜重金、不惜时间、经历报各种课外辅导班。。。。最终目的都是为了让自己的孩子能够在将来踏入社会时能够多一些竞争的筹码。

可怜的“中国式教育”

我分析,家长们买教育金的目的也是与上述的原因一样,都是表达自己对孩子的关爱和呵护,具体也无非就是以下两点:

我分析,家长们买教育金的目的也是与上述的原因一样,都是表达自己对孩子的关爱和呵护,具体也无非就是以下两点:

1、强制储蓄,保值增值,给孩子存一笔学费,以应对将来高额的高等教育支出。

2、理财的同时还能给孩子建立一些保障。

保险公司的教育金产品设计

针对家长们的心理,保险公司开发的教育金产品,一般宣传的卖点是这样的:

1、强制储蓄、专款专用家长可以根据自己的预期来为孩子选择险种和保额,然后持续投入、长期坚持,就可以解决子女未来成长教育的大额支出。

2、可附加孩子的各种保障可以为孩子附加意外、重疾、住院医疗等各种保障,体现对孩子的全面呵护。

3、保费豁免功能一旦投保的家长遭受不幸,身故或者全残,保险公司将豁免所有未交保费,保证孩子在未成年期间不会因为家长的突然离世、家庭收入中断而失去接受教育的机会。

4、可多次给付,有分红功能,能够抵御通胀教育金分多次给付,回报期相对较长,覆盖主要的高额学费支出时段,自由选择初中教育金、高中教育金、大学教育金和婚嫁、创业金等。

其实这些都只是“看上去很美”

下面我拿出某公司的一个教育金产品来分析一下,是否真的象宣传的这么美好。

案例:

王先生30岁,2016年6月喜得千金豆豆,满月后,王先生就选择了投保XX教育金保险计划

姓名:豆豆 基本保额:5万

性别:女 保险期间:30周岁

年龄:0岁 缴费方式:10年缴

年缴保险费:7649元

所获得的保险利益:

a、生存保险金:

1、高中教育金;分别在15、16、17岁,每年领取5000元

2、大学教育金;分别在18、19、20、21岁,每年领取10000元

3、婚嫁金(有的产品叫“创业金”)在30岁时一次性领取50000元婚嫁金(或创业金)。

b、身故保险金:

若豆豆不幸在30周岁前身故,可根据身故时年龄的不同领取相应的身故保险金。

c、少儿白血病疾病保险金:

若豆豆不幸在30周岁前罹患白血病,可领取100000元少儿白血病疾病保险金。

d、投保人身故,部分保费豁免:

若王先生不幸在保单生效一年后身故,可豁免剩余未交的保险费

每年还享受红利分配:每年保险公司将根据分红保险业务的经营状况分派红利。

案 例 深 入 分 析

教育金的收益性分析

保险公司最喜欢用复杂的分红险产品来迷惑用户, 打着高收益,复利的旗号,稍不留神, 用户的钞票就流到了保险公司的口袋中。各种所谓分红型、万能型的教育金、理财金、养老金等大都属于这种形式。

这里教给大家一个非常有用的收益率计算工具

IRR

全称 Internal Rate of Return

中文名 内部收益率

IRR 的本质是通过现金流计算出回报率在处理不规则现金流时尤为方便有了利率, 我们可以算出任意时间对应的折现值,

是的,你没有看错,折算成投资收益率,也就是年化1.66%的水平,也就是银行一年期存款利率的水平,但是流动性上比银行存款差好多,教育金保险如果中途退保的话,往往是拿不回本金的。

教育金的保障性分析

身故责任

说白了这个“身故责任”的意思是:被保险人如果在保险期间身故了,保险公司把你所交的保费退还给你。这个在我看来根本不叫保障,只是拿回了自己交的钱而已。

白血病责任:

我找到一款人保健康的专项少儿白血病保险产品做参照物,10万保额,保20年,一次性缴费才298元,按照这个费率水平测算,我们案例中教育金附带的白血病保障,10万元保到30岁,总共保费不会超过600元钱,平均到10年里,每年也就60块钱。

保费豁免责任

保费豁免责任

这个是比较吸引人的卖点,美其名曰:保证孩子在未成年期间不会因为家长的突然离世、家庭收入中断而失去接受教育的机会

但是,我要说两点:

1、如果担心家长出现意外导致家庭收入中断影响孩子的学习,给家长买足额的人身保险才对,否则孩子的生活都出现问题了,谈何教育?

2、所谓的保费豁免无非是教育金里内嵌了投保人的定期寿险,保障的是保单生效一年以后的投保人身故责任,也就是9年的保费,7649 X 9 = 68841元,大约是7万元的寿险保额吧,这7万元的定期寿险,王先生保障20年(保到孩子完成学业),10年缴费的话,每年保费也就300元左右。

总结:

通过分析上述案例教育金产品,我们了解到,7649元的保费里,真正的保障性风险保费连零头都用不了,90%以上的保费保险公司都拿去投资了,但是只支付给你相当于一年期的存款利息,你还不能中途退保,不然连本金都拿不回来。

告诉你准备教育金的正确姿势

看完了上述分析,你的心是不是拔凉拔凉的!

别难过,孩子的教育金还是要准备的,只不过我们要了解正确的姿势。

别难过,孩子的教育金还是要准备的,只不过我们要了解正确的姿势。

为孩子准备多少教育金合适?

不算九年义务制教育期间的费用,光算高中和大学的花费。高中:每年学费1万多,三年总共4万左右。大学:每年学费根据专业不同5千-1万,每年生活费不奢侈的话3万应该够了,四年总花费大约15万左右。因此,按照目前水平,教育金准备20万的预算,应该可以了,当然如果准备出国的话那就另算了,在这里我们只考虑国内教育的费用。据调查,我国教育费用大约每年以8%-15%的速度递增,再加上通货膨胀因素,我建议教育金按照30万额度准备还是比较合理的。

用什么方式准备教育金?

还是我一贯的建议“买定投余”

“买定”的意思是先要建立保障,产品以消费型定期保险产品为主,以最小的保费达到最大化的保障。也就是俗话说的“高杠杆”

1、家长的保障要先建立因为,“皮之不存、毛将附焉”的道理大家都懂,大人才是孩子最大的保障。2、给孩子也要在先建立完风险性保障的前提下,再做教育金。意外伤害、重大疾病每年花个几百元就能建立完整。

“投余”的意思是用剩余的预算,来做教育基金的投资,产品不局限于保险,可以考虑组合方案,例如:银行理财+基金+债券

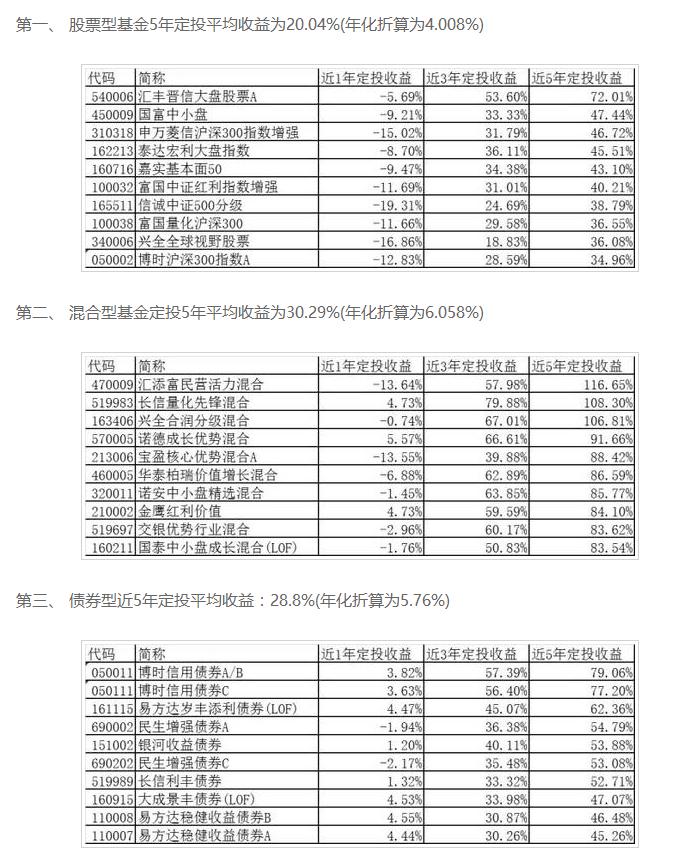

如果家长们缺乏投资经验,定投基金也是个不错的选择,可以根据自己的风险偏好选择相应的组合。

好的基金的年化收益率都能达到8%以上

好的基金的年化收益率都能达到8%以上

总结:

希望想为自己孩子保教育金的朋友们能仔细的看完这篇文章。其实孩子的教育金更多的是依靠家长们自己的理财能力,和长远的家庭规划。对于普通家庭,面对日益上升的教育成本,教育金保险不是最佳的选择。还不如认真学点理财,自己动手丰衣足食。

更多精华文章,请关注微信公众号:ibaobubao