上一篇我们讲了美国REITs的诞生篇和歧路篇,从19世纪初的REITs雏形在马萨诸塞州出现,到1960终于因《REITs法案》的颁布而正式确立,然后讲了1960年到1986年的曲折发展,期间经历了股市崩盘、经济萧条对行业的冲击,更有抵押型REITs的歧路和RELPs的挤压。

时间终于走到了1986年,REITs也该迎来属于自己的辉煌了。

飞扬篇

01,

1986年美国国会通过了一个法案:《税收改革法案》,这个法案可以说是REITs行业的命运转折点。

一方面,该法案终止了RELPs的大部分税收优惠政策,因此这个和REITs竞争市场的对手,慢慢让出了市场头部的位置。

另一方面,则是对1960年《REIT法案》进行了部分修改,新修改的部分,更加有利于REITs的发展,这些修正案,才是后来REITs能够腾飞的根本。

其中最大的变化,是允许REITs自己运营物业了。

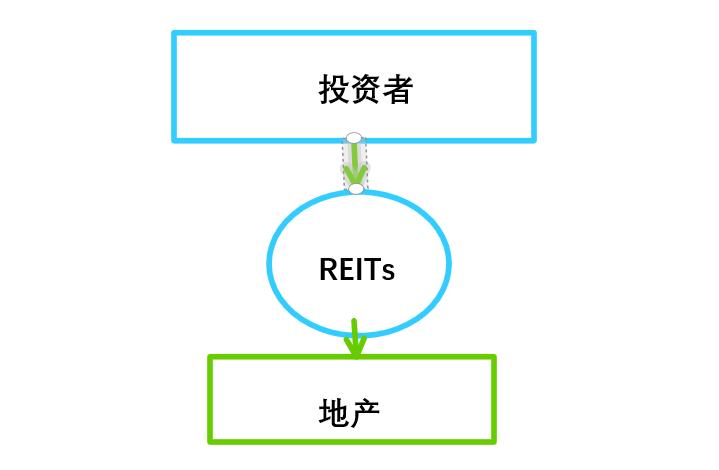

我们简单说下REITs的组织框架。核心部分是REITs发起者,你可以把它等同于一个信托受托人的机构,或者一家基金。在REITs的上方,是广大投资者,他们在二级市场购入REITs证券,获取分红派息的收益;那么REITs在从投资者那募集到了大量资金后,干嘛呢?

去投资物业。对于权益型REITs来说,主要是投资商业地产,获取租金收益。所以REITs的下方,就是物业地产。而REITs分红派息的资金来源,就是这些物业的租金收入。

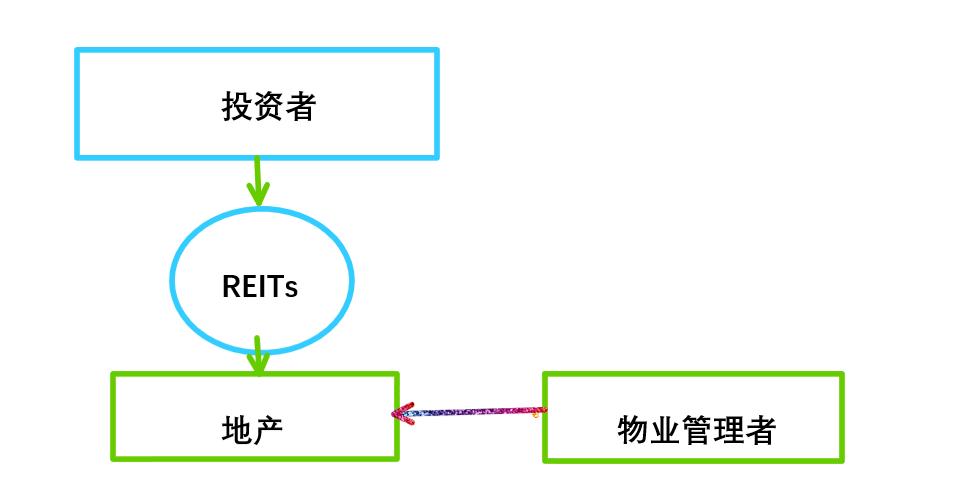

那么问题来了,既然是收租,就不是一锤子买卖,要长期运营的。例如最基本的,为租户提供物业服务,这可是每天都得干的活啊。

所以就增加了一个机构:物业管理者。

之前的法案中,有明确规定,REITs必须聘请外部公司,也就是第三方机构来进行物业管理和运营的工作。自己是不可以搞的。这样的规定,有着很多弊端。例如:如果物业管理公司经营水平非常差,导致租金收入情况不好,怎么办?

事实上,要求物业运营和REITs分割,极大的限制了REITs的发展,以前就有很多投资者,因为担心这种组织模式会影响收益,所以不愿意投入大额资金。

REITs失去了对收入来源的把控和管理权。收益无法保障,投资者的回报也就无法保障,这种模式必然是不健康的。而86年法案的通过,就改变了这一条,允许REITs自己进行物业管理和运营的工作。

这样做有什么好处?

物业的经营和管理,成了REITs的核心竞争力之一,REITs的业务范围,也极大的扩大了,从而提高了REITs的收入能力。

例如,把物业经营权收回后,REITs可以干这些事儿:

A-收购和出售物业 (能赚取升值收益了)

B-出租和管理物业 (租金和物业管理费,并且可以通过提高物业水平来增加租金)

C-翻修 (根据市场重新定位和翻新,更好租,租金更高)

D-新物业开发.(根据市场需求开发新物业,增加收入)

这些变化对REITs的好处显而易见。各大REITs机构纷纷炒掉外部管理者,自己运营物业。等到1991年REITs起飞的时候,这些机构已经基本上消化了86法案带来的变化。基本上完成了外聘机构到自己运营的转变,并逐步学会了如何运营物业。

02,

86年法案颁布后,REITs并没有马上起飞。一方面,它们需要时间来消化这个变化,一步步的从内部建立起物业运营的能力;另一方面,投资者从RELPs转向REITs,也需要个缓慢的过程。

而更主要的原因,是80年代末的房地产泡沫。

1980-1981年,世界再次爆发经济危机,各国严重滞涨,美国房地产业也陷入危机,史称"美国第二次房地产危机"。为了解决滞涨,恢复经济,当时的里根政府启动了税改政策,上一篇文章我们提到的《1981年经济复苏法案》和本文提到《1986年税收改革法案》,就是在这个背景下出现的。

税改对经济确实起到了恢复作用,房地产业也再次蓬勃,新开工面积猛增,房价也跟着水涨船高。这对REITs来说,可不是好事。

第一·房价上涨,那REITs的购入成本就提高了;

第二·市场上房地产供给越来越多,那出租率和租金就要降低了。

所以在这么多因素的影响下,86年到91年,美国REITs的表现并不好,甚至可以说是差劲。

187年REITs的回报率甚至出现了负增长,-3.6%。而1990年更是出现了-14.8%的超差成绩,这个成绩是1974抵押型REITs崩盘 依赖 的最差。

为什么1990年表现会这么差呢?除了上述因素导致的,86年以后REITs一直的一般表现外,更有投资者的心理作用。投资都是买涨杀跌的,经过几年的酝酿,市场负面情绪升到最后,大量非理性抛售出现,直接让REITs出现了一个远低于基本价值的超低价。

事实上,这些投资者很快就后悔了。这个很快来的非常快。

03,

1990年到1991年,由于之前的房地产过渡投资,导致房产供给过剩,美国地产业再次陷入危机,史称"美国第三次房地产危机"。房价蹭蹭下跌,市场到处都是质量又好价格又低的好房子,这给了REITs抄底的机会。等REITs炒完底后,房产危机又很快的过去了。

REITs们在这个时期买进了大量的质优价廉的物业,而经过几年的发展,他们也消化了86法案,自己慢慢建立起了物业管理的能力。而因为房地产危机,那些给开发商提供*款贷**的银行也受到牵连,他们为了改善业绩也迫切需要新的优秀房贷对象,于是和REITs再次一拍即合。

再加上90年时候,REITs被投资者抛出了最低价,REITs本身在市场上也属于质优价廉。于是,一切准备都已经就绪,REITs终于迎来了自1960年确立以来的最大增长。

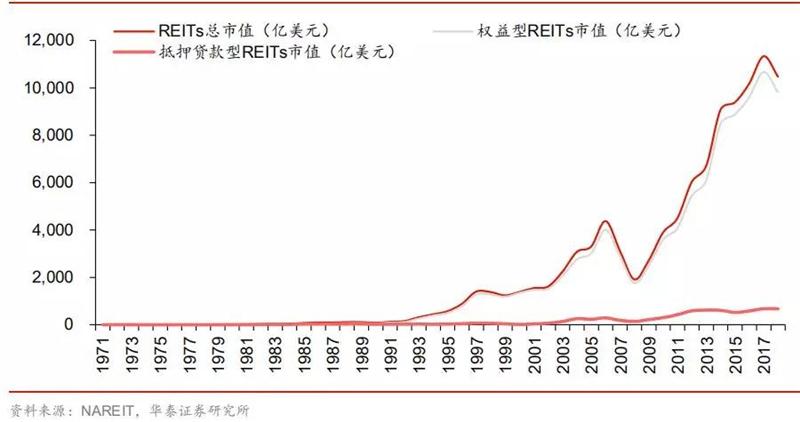

根据NAREIT的数据,在1991-1993年三年间,REITs的年化总回报平均为23.3%。绝对是跑赢大盘的最佳投资品种。1995年REITs股票平均回报15.3%,1996年里REITs股票平均总回报35.3%,1997年股票总回报20.3%。

从1990年到1997年,Reits的规模从小小几十亿美元,上升到了接近2000亿美元。

可以说,从1991年到1997年,是REITs的黄金期,更是其蜕变期。REITs完成了大量创新,并攻城略地,开辟了无数*疆新**域。

蜕变篇

01,

第一重蜕变来自IPO大潮。

1966年,希尔顿·库珀和马丁·希梅尔成立了一家专门做购物中心的地产公司,这叫公司叫做金克地产(Kimco)。做了十多年购物中心后,金克战略转型了,在80年*开代**始专注房地产并购。等到了1991年,金克又要再次战略转型了,这次转型拉开了一个新时代。

1991年11月, 金克 地产转型做REITs,并进行了IPO,成为一家REITs上市公司。募集到了大概1.3亿美金,这个钱现在看来可能不多,但当时,特别是对当时的REITs来说,绝对是划时代的。金克地产是第一家IPO的REITs公司,这给整个行业带来了极大利好,那之后,美国REITs纷纷IPO。

到了1993年,美国REITs公司大规模IPO时代到来。这一年里,就有100家REITs进行了股票发行,总共募集了132亿美元。其中创造募集资金记录的,是西蒙地产公司,西蒙在1993年募集到了8.399亿美元的资金,并在接下来,很快成为了美国最大的REITs公司。这个地位基本上保持至今。

这次IPO大潮,直到1995年才慢慢放缓,虽然大潮渐缓,但整个REITs行业,已经被其改变了。

第一·它把大量优质的地产公司带进了REITs行业,带到了投资者面前:

就像金克地产一样,很多本来不是REITs的优质地产公司进入REITs行业,增加REITs业务,或者干脆转型为REITs公司。这些公司为投资者带来了大量的优质的物业,增加了行业的收益和回报水平。

第二·它把更多物业类型引进行业,促进了行业的细分。

增加的不仅仅是优质物业的数量,还有物业的类型。之前的REITs,主要的基础上物业是写字楼和公寓。等IPO后,大型区域购物中心、工业地产、仓库仓储物业、酒店旅馆甚至是医院建筑,等都进入了REITs的基础物业组合之中。

随着物业类型的增加,后来慢慢出现了精细化分工,有些REITs专注于一个领域,主做一个类物业,例如主做长租公寓的、主做购物中心的、主做工业地产的,等等。这种细分化,提高了REITs的管理水平,因为专注所以专业吗。回报也就更好更稳定了。

02,

第二重蜕变来自REITs组织形式的创新。

1992年,全球购物中心行业翘楚、 Taubman Centers(塔博曼)上市,并推出了一种新型的REITs组织——UPREIT,也就是所谓的上REIT,也叫伞型REIT。

这种类型的REITs和传统REITs有什么区别呢?传统的是REITs机构直接买进物业,但是伞形REITs不直接买进物业,而是买进物业的控股权。从物业持有机构来说,就是从之前的把物业卖给REITs,变成了以物业入股。

这样做的好处是,既保留了REITs对物业的控制权,又可以免税。因为物业买卖是要交税的,而入股则可以省下很多的税。

有了上REITs,就有下REITS,这种类型的通常是上市后的公司成立的,例如一家物业公司和一家REITs公司合伙,成立一个新的子REITs公司,这家物业公司来运营该子REITs,并把收益分红给合伙REITs公司。

无论是上也好,下也好,其实就是把86年法案之前,REITs发起者和物业运营者分开的组织形式,进行了变型,由聘用关系变成了互相持股的关系。因为利益一直,大家都要从物业经营及REITs运营中赚钱,所以就解决了之前动力问题。干劲特别足。

REITs的组织形式创新一直在持续,这种创新的目的就是为了更有利可图,无论是增加对物业的控制力,还是免税,还是其它。以后笔者会专门分析下REITs的各种分类,这些分类之多,可谓眼花缭乱。

03,

政府通过了更多有利于REITs发展的法案。

通过前面笔者写的REITs的历史,大家应该可以看得出,立法,对REITs的发展来说至关重要。当不利于REITs的法案颁布后,整个行业就会遭到巨大打击;当有利于REITs的法案通过后,整个行业又如虎添翼。

1993年,一个极其有利于REITs的法案通过。克林顿总统签署法案,助推养老金投资REITs。这几乎点燃了整个市场,养老金唉,百万亿美金的规模唉。而且养老金可是关乎民生的,政府高度重视。这个消息一出,REITs机构大悦,大投资高兴,中小投资者也摩拳擦掌。

1996年,美国国税局在REIT组织的多年游说下,终于同意住宅类REITs向租户提供有线电视服务。这是个起点,那之后,REITs们向租户提供的各种增长服务越来越多。收益来源也就越来越多。

1997年,政府允许REITs介入森林木场类物业;同年,美国允许海外投资者参与美国REITs。

总结一下:可以说,从1991年到1997年,REITs既走出了一段持续多年的大涨行情,又完成了大量的内部蜕变,终于变成了一个在证券市场上举足轻重的巨头。当然,这些年里也有偶尔的回落,但那种回落只是短暂的,长期的趋势依然是大涨。

本来,投资者和REITs机构们都对未来极其看好,准备迎接未来下一个十年猛涨,二十年猛涨,没想到,打击马上来到。

打败你的不是竞争对手,而是时代

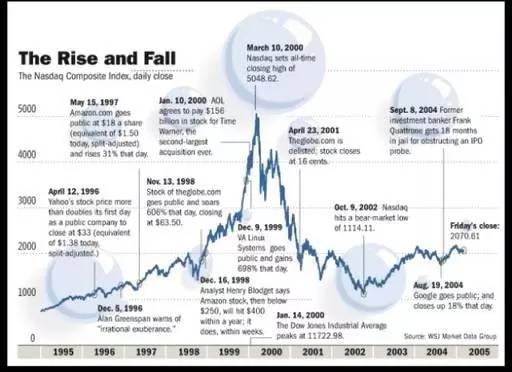

在90年代末,美国发生了一件足以载入史册的大事,那就是科技股泡面,或称互联网泡沫

1994 年前后,万维网诞生。万维网的诞生,让全世界史无前例的,可以进行巨大规模的在线交流。人们可以在网上轻轻一点,就能获得海量信息,这比之前的线下去找,或者通过电话、电报等方式,快捷的多了。简直是跨越一个时代的。

从那以后,互联网公司进入创业热潮,互联网也进入大众视野。大量的互联网科技企业成立,大量的互联网股票涌进证券市场。

到了 1999 年,美国有 457 家公司上市,308 家来自科技行业,117 家在上市当天市值就翻了一番。科技股泡沫式增长。

特别是1998年底开始,科技股迎来了最后的爆发。以科技股为主的纳斯达克综指,从98年底的1000多点,一下子涨到2000年的5000多点。

在这股浪潮下,投资者纷纷涌向科技股。那个时期,谁要是不投资科技股,绝对被当成大傻蛋。连巴菲特老爷子,都因为不投科技股,被人大肆嘲笑。

市场上的资金是有限的,资金如流水,当大量涌向科技股时,自然就要从其它投资工具,例如REITs里抽出,于是,REITs在98年99年,陷入了困境,行情极其难看。

正是应了那句话,打败你的,不是竞争对手,而是时代。那些REITs机构们没料到,跟自己八竿子打不着的科技股,会让自己陷入困境。

所有的癫狂都会回复理性,所有的泡沫终将破灭。

2000 年 3 月,纳斯达克指数到达当时的历史峰值 5132 点后,开始一路下跌,等到2002年9时,跌幅达75%;再一个月,跌幅达78%。那些曾经风光不限的网络公司,暴跌的暴跌,破产的破产。普通投资者更是损失惨重。

当潮水褪去后,终于知道了谁在裸泳,也知道了谁才是真正的价值。投资的目光纷纷回到价值投资,而REITs自然又回到了投资的面前。

于是,从2000年开始,REITs又迎来了新的上升行情,并一路涨到2007年,涨到2008金融危机之前。

那么,2000年到2007年,美国REITs又是怎样发展的呢?经历了哪些故事呢?我们下篇再讲。