客户,或者在互联网上称为“流量”,对所有行业来说都是极重要的资源,尤其是在保险行业,保险销售团队对客户资源相当渴求。有的保险代理人认为,有客户就能解决销售的问题,甚至愿意花钱在互联网上购买客户信息,其实这是对获客的错误认知。

2020年5月26日,知名的保险平台“保险岛”就因为侵犯公民个人隐私,由渑池县公安局组成抓捕组,最终抓获涉案人员100多人,给保险销售敲响了警钟。据了解,很多保险代理人向该平台缴纳了2880元~7880元不等的费用,而该平台则承诺给予一定数量的客户名单,但实际上客户的数量和质量都不尽如人意。

保险代理人在加入保险行业的时候,担心的问题大多是客户数量是否充足,但由于保险公司用增员话术使得他们把这个问题推后处理,导致绝大多数代理人都只是做一天和尚撞一天钟,哪天没有顾客了就离开这行业。

其实任何销售行业,只要无法解决获客的问题,就无法持续地发展,而保险公司自身通过大量招聘保险代理人来解决公司的获客问题,但代理人自己呢?除了建立金字塔团队的经理/主管等,也是通过招聘代理人来解决获客,那么专注把销售做好的代理人们,又该如何思考获客这个问题?

我们大部分保险代理人都懒于思考获客这个问题,除了上面提到的在线上直接购买名单,还有在线下与当地商家合作,邀请客户参加免费活动来获取客户信息。这是比较低效的模式,而且参加活动的多是代理人的亲友熟人,基本已经与获客无关,可以看作是保险公司组织的杀熟活动。

上面提到的所谓获客活动,是需要不断地更换一批批代理人才能持续经营下去的,由于代理人已经无法保持长期输入,但却在不断地流失,所以很多保险代理人的结局是可以预见的。

其实,获客不能只从获客的角度来入手解决。我们知道,错误的获客方式并不是来源于顾客对自身的认可,而保险公司的管理重点还停留在拜访量上,因为这样才能保代理人的杀熟量。近年来,为什么这种做法越来越难进行下去,除了顾客提高了对保险专业的要求以外,保险代理人无法形成自身的增强回路有关,而最被忽略的获客工具就是代理人自己。

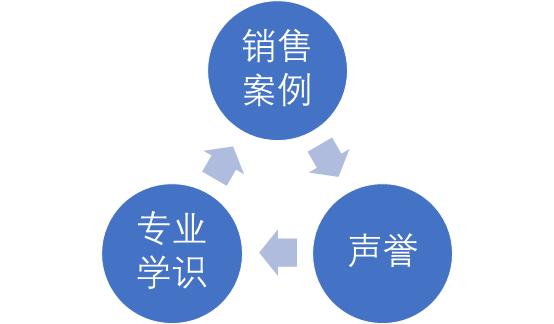

以做保险产品的销售为例,我们首先需要通过自己的专业知识,拿出少量的优秀作品(销售案例),慢慢积累自己在行业里的声誉,通过解决客户大量的实际问题后,又再进一步提升了自己的专业知识水平,从而继续推动销售及声誉上升,形成了这样的增强回路:

(销售增强回路图)

我们需要把自己的强项作为第一推动力,例如专业学识强的,就把产品条款、核保核赔案例等都提升到极具竞争力的水平,以此不断地做出优秀的销售案例,然后一步步地把增强回路推动起来。

在增强回路里是没有提到获客、业绩与收入的,目前保险公司的管理就是把业绩(通过考核负向激励)和收入(吹大利益正向激励)强加到闭环里,过分引导保险代理人把销售案例作为重点来经营,忽视另外两项,于是形成了今天保险业的大问题:强签单,弱专业,弱声誉。而我们都知道只做其中一项,是无法形成增强回路的。

如果我们再细心地回顾一下,保险业里很多成功的销售人员,要不在之前的职涯里积累起足够的声誉(老板、高管),要不在保险专业的知识领域里是顶尖的人才(精算师、核保核赔负责人)。这些成功的人,证明了以自身强项作为推动力,形成增强回路的重要性。

反而在以前的职涯中有很多销售案例的人,转型保险销售后,不一定能做得成功,估计是对优秀的销售案例有一定误解。在保险公司的培训里,能听到的优秀的销售案例,一般是指合适的话术运用,或者勤奋的劳力付出,引导或感动顾客作出购买决定。但是,我认为能称得上优秀销售案例的,应该是指能符合顾客期望需求的销售,其中最重要的是找到符合顾客需求的产品(包括产品的性价比,以及产品的核保条件、免责条件等)。

这里还要提到一点,有的保险代理人觉得销售价格低的产品就代表low,其实任何产品走向成熟,都会有某些品类实现低价的量产,这是市场需求的结果。作为保险代理人,除非你身边全是消费力高的人群,否则在中低消费群体中销售高价产品是比较愚蠢的做法。

而低价的保险产品有着更独特的竞争优势,一来产品试错成本低,二来可以为未来增加保额,留下保费空间,对于变化迅猛的现代社会,这两点特别重要,以后再单独形成文章对此进行分析,未来越“low”的保险产品将越会成为市场的爆品。

“关键把手头的事情做好……把已经拥有的客户照顾好,其他的自然会来找你。”这是芒格在《穷查理宝典》中说过的原话,请保险代理人们也不必过于着急,想要长期走下去必须先找到能长期发展的路。