【摘要】

工信部披露的专精特新小巨人名单中,上市公司部分已经达到近300家,但这并不意味着这300家小巨人都值得去投,我们依然需要优中选优,优选景气行业。本文,我们为你带来国内半导体湿法清洗设备领先企业——至纯科技。

我国本土半导体清洗设备厂商数量少,竞争格局较清晰,在半导体产业链面临外部*压打**背景下,国产替代是趋势,未来增长空间较大。公司具备湿法工艺全系列清洗设备,目前已切入多家一线用户的高阶工艺应用,新增订单快速增长。启东生产基地已经投产,合肥基地也将陆续释放产能,为收入增长提供产能支持。

公司收入和利润保持高增长态势。收入由2016年的2.63亿元增长到2020年的13.97亿元,年复合增长率为51.8%;扣非归母净利润由2016年的0.34亿元增长到2020年的1.11亿元,年复合增长率为34.4%。2021Q1公司实现收入2.31亿元,同比增长104.13%;扣非归母净利润0.03亿元,同比增长118.08%。

从公司各产品收入规模来看:

高纯工艺系统收入规模最大 ,从2018年的6.74亿元增长到2020年的8.63亿元。受2019年新增加的光传感及光器件和半导体湿法清洗设备影响,高纯工艺系统占比从100%降至61.8%。

半导体设备收入占比提升较快。 2019年,公司半导体湿法清洗设备开始贡献收入,2019-2020年收入分别为0.82亿元、2.18亿元,占比分别为8.3%、15.6%。半导体设备收入占比提升较快,主要得益于半导体设备收入高增长,2020年增速高达166.7%。

光传感器业务持稳。 公司在2019年一季度完成对科创企业波汇科技100%股权的收购并在当年并表,导致新增了光传感及光器件业务收入,2019-2020该项业务收入分别为2.65亿元、3.15亿元,占比分别为26.9%、22.5%。

从公司收入的下*行游**业构成来看,半导体行业占据50%以上的份额。来自半导体行业的收入由2018年的4.39亿元增长到2020年的7.57亿元,占收入比重由65.04%降至54.23%。

收购波汇科技新增加了来自光电子行业的收入,2020年该领域收入占比为22.56%。来自医药及食品领域收入占比由2018年的6.52%上升到2020年的13.4%,来自光伏行业收入占比由2018年的13.04%降至2020年的6.82%。

研发支出占收入比重持续提升。 公司研发支出由2016年的0.12亿元增加到2020年的1.5亿元,占收入比重由4.56%上升到10.74%。2021Q1研发支出0.37亿元,占收入比重进一步提升到16.02%。公司目前已申请专利447项(其中发明专利近192项),已授权专利252项(其中发明专利56项),软件著作权114项。

新增订单持续保持较高增速。 2017年公司新增订单6.7亿元,比上年增长近一倍,2018-2020年新增订单增速都在35%以上,分别为35.8%、56%、38%,订单额分别为9.1亿元、14.2亿元、19.6亿元。

其中湿法设备新增订单5.3亿元,较上年同期增长211.8%,湿法设备订单中单片设备新增订单3.66亿元。 较高的订单增速为公司近年收入高增长提供了有力支撑。

工艺制程升级有望带动清洗设备需求量增长。随着晶圆制造工艺不断升级,对杂质含量的敏感度也相应提高,为了降低污染、提高良率,需要适当增加清洗步骤。

当前晶圆制造流程在光刻、刻蚀、薄膜沉积等重复性工序后均有清洗工序,例如,在80nm-60nm工艺制程中,清洗工艺有上百道步骤,当工艺节点在20nm以下时,清洗步骤需要增加至200道以上。

湿法清洗是当前主流的清洗技术路线,占晶圆制造清洗步骤数量的90%左右。 目前主流的湿法清洗设备主要包括单片清洗设备、槽式清洗设备、组合式清洗设备等。

槽式清洗是将多片晶圆(一般为100-200片)放入清洗槽中,集中清洗,虽然清洗机效率高、成本低,但缺点是可能产生交叉污染等。单片式清洗是将每一片晶圆送至各个腔体进行单独清洗,容易控制清洗质量,但清洗效率较低。单晶圆清洗改善了不同晶圆间的均匀性,提高了良率,是先进制程的主流清洗方式。

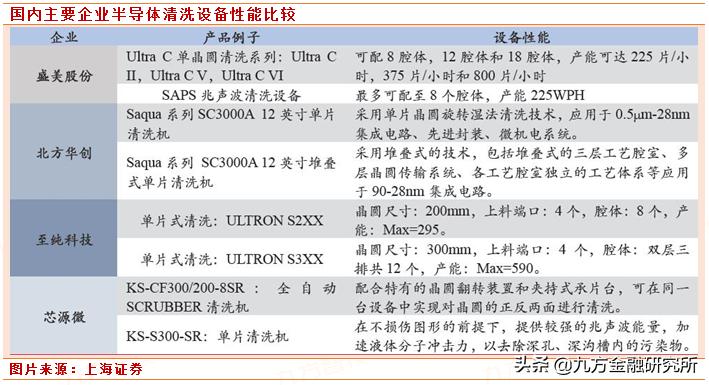

全球半导体清洗设备高度集中于日本企业。该领域龙头是日本的迪恩士,市场份额在50%左右,其次是东京电子(日本企业)、拉姆研究(美国企业),占比分别为27%、12%,韩国SEMES占比5%,中国的盛美股份占比3%左右。

迪恩士的业务主要有半导体制造设备、PCB设备、液晶制造设备、图像情报处理机器以及ICT解决方案等; 公司有70%左右的营收来自半导体制造设备,其中大约65%的营收来自单片清洗机。

我国生产半导体清洗设备的企业不多,主要有盛美股份、至纯科技、北方华创、芯源微等。其中,盛美股份主要专注于单片式清洗设备,北方华创收购美国Akrion之后主要生产槽式批量清洗设备,至纯科技则主要着重研制先进制程单片式和槽式清洁设备,芯源微主要生产单片式湿法设备。

从清洗设备收入规模来看,2020年,盛美股份为8.16亿元(占总收入的81.02%);至纯科技为2.18亿元(占总收入的15.8%);芯源微单片式湿法设备收入0.76亿元(占总收入的23.1%)。

公司于2015 年启动湿法工艺装备研发,并于2017 年成立独立的半导体湿法事业部。公司的湿法设备包含槽式清洗设备(槽数量按需配置)及单片式清洗设备(8-12 反应腔),在8-12 寸晶圆制造领域能提供到28nm 节点全部湿法工艺,主要应用于集成电路、微机电系统、平板显示等领域。

在技术储备上,公司也在持续开发符合高阶工艺应用的设备(如多反应腔、18 腔等),对于14nm 以及7nm 工艺需求的进阶功能的研发,也都在有序进行中,预计2022年可提供给客户验证。

公司清洗设备的效率具有较强竞争力。 公司的槽式清洗设备主要引进日本团队进行研发、设计、生产,以全资子公司的形式合作,团队成员均有国际大厂相关工作经验。单片式清洗设备与韩国MUJIN公司合作,该公司是SK海力士专属供应商,通过与公司IP共享、利润共享、技术共享来开拓中国市场。 从公司目前定位来看,韩国、日本的公司以设计和研发为主,生产重心在国内基地。

从清洗效率来看,以单片式为例,盛美股份Ultra C单晶圆清洗系列8腔体产能可达225片/小时,12腔体产能可达375片/小时;至纯科技单片式清洗ULTRON系列8腔体最高产能可达295片/小时,12腔体最高产能可达590片/小时。

湿法清洗设备已切入多家一线知名用户。公司湿法清洗设备主要客户有中芯国际、华虹集团、长鑫存储、华为、华润、燕东、台湾力晶等,均为所在行业的领先者。其中,单片湿法设备获得国内重要用户的多个订单,进一步填补国产装备在湿法清洗领域的空白。2020年,公司单片湿法设备和槽式湿法设备全年出货量超过30台,且湿法设备获得力晶台湾的第二和第三次重复订单。

公司部分新增产能开始陆续释放。2020年,启东生产基地已投入使用,产能逐步提升;合肥晶圆再生项目基地(一期)在2021年上半年开始着手试生产;腔体部件清洗及表面处理项目也已基本通线待试生产。

合肥工厂同时配置了为用户做湿法工艺验证和工艺开发的联合实验室,测试设备完全对标晶圆厂,为工艺开发打好了基础。合肥晶圆再生项目拟成为国内第一条投产的提供12英寸晶圆再生的专业工艺服务,该项目以14nm晶圆厂需求为设计基础,服务于中国半导体高阶市场。

半导体晶圆再生二期项目建成后,将形成年产168万片晶圆再生和120万件半导体零部件再生产能。

2019年,公司以6.8亿元购买波汇科技100%股权,按照波汇科技2019年净利润0.63亿元测算,收购PE为11倍;按照净资产5.23亿元测算,收购PB为1.3倍。可以看出,收购估值并不高。

波汇科技创建于2002年,专注于光纤传感及光电子元器件的研发。主要产品有光纤电网综合监测系统、光纤石化油库管道综合监控系统、光纤桥梁结构健康监测系统、光纤轨道交通综合监测系统、光电子元器件(滤光片、激光管帽、磁光开光、标准具)、激*气光**体传感监测系统等,广泛应用于电力电网、石油石化、城市地下综合管廊、数据及通信等领域。

在光通信器件中,光模块是光电转换的核心设备,光模块由特定光器件封装而成,公司主要产品滤光片、激光管帽等为光器件的重要构成部分,占光器件成本约10%。

公司在光纤传感器与光电子方面具有丰富的产品线和较多知名客户。在短、中、长、超长距分布式光纤振动监测、分布式光纤温度监测、光纤光栅传感系统以及模式识别智能算法、智能视频、软件平台、真空镀膜等方面具有核心技术,特别在模式识别智能算法领域能够实现高精度、高响应、低延时的大数据分析能力,有效提升核心产品的市场竞争力,多项技术已达到国际先进水平。

在客户方面,光传感领域有国家电网、南方电网、中国石油、华为、霍尼韦尔等知名客户;光通信领域,公司与石家庄麦特达电子科技公司、瑞谷光网、储翰科技等企业建立了良好合作关系。

公司高纯工艺系统与波汇科技业务有望实现协同效应。公司通过在高纯工艺系统及工艺制程设备中运用波汇科技的光传感技术,实现对温度、压力、溶液浓度、液体泄漏、气体浓度等多参数监测,可进一步提升公司高纯工艺系统的市场竞争地位。

同时,公司可在生产系统及设备运营过程中,结合波汇科技的智能算法及软件平台建设等技术,加强对生产线状态信息的实时采集和数据分析,进行智能决策,提高生产效率。通过发挥业务协同效应,进一步提升公司产品价值和市场空间。

参考资料:

- 上海证券-至纯科技-603690-公司深度:国产替代趋势下,半导体湿法清洗设备迎增长机遇-20210701

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)