随着股指渐入佳境,两市从大盘到小盘股、从高价到低价、从业绩到题材,在资金漫灌的市场中比翼齐飞。我们一直说,资金是影响市场的直接因素,现在全球都处于超宽松时代,并且这种趋势还将持续。

而我们也是一如既往的从基本面为大家分析行业乃至公司,今天我们来看网络安全这个细分领域。

网络安全的战略地位、国产化趋势不可动摇,随着科技产业的快速发展,网络安全的市场空间也随着万物互联而迅速放大。

最新的机构评级数据来看,网络安全行业中有12家公司的评级机构数超过10家,并且绝大多数都是"买入"评级,科创板的安恒信息(688023)为"增持"评级。

服务器龙头浪潮信息(000977)热度最高,有34家机构给出了评级,其中26家为买入、8家为增持。其次深信服(300454)、星网锐捷(002396)、中新赛克(002912)等6只股票的评级机构数量都在20家以上,并且一半以上的机构都给出了"买入"评级。

今天我们重点来看看深信服(300454)的基本面。

深信服(300454):

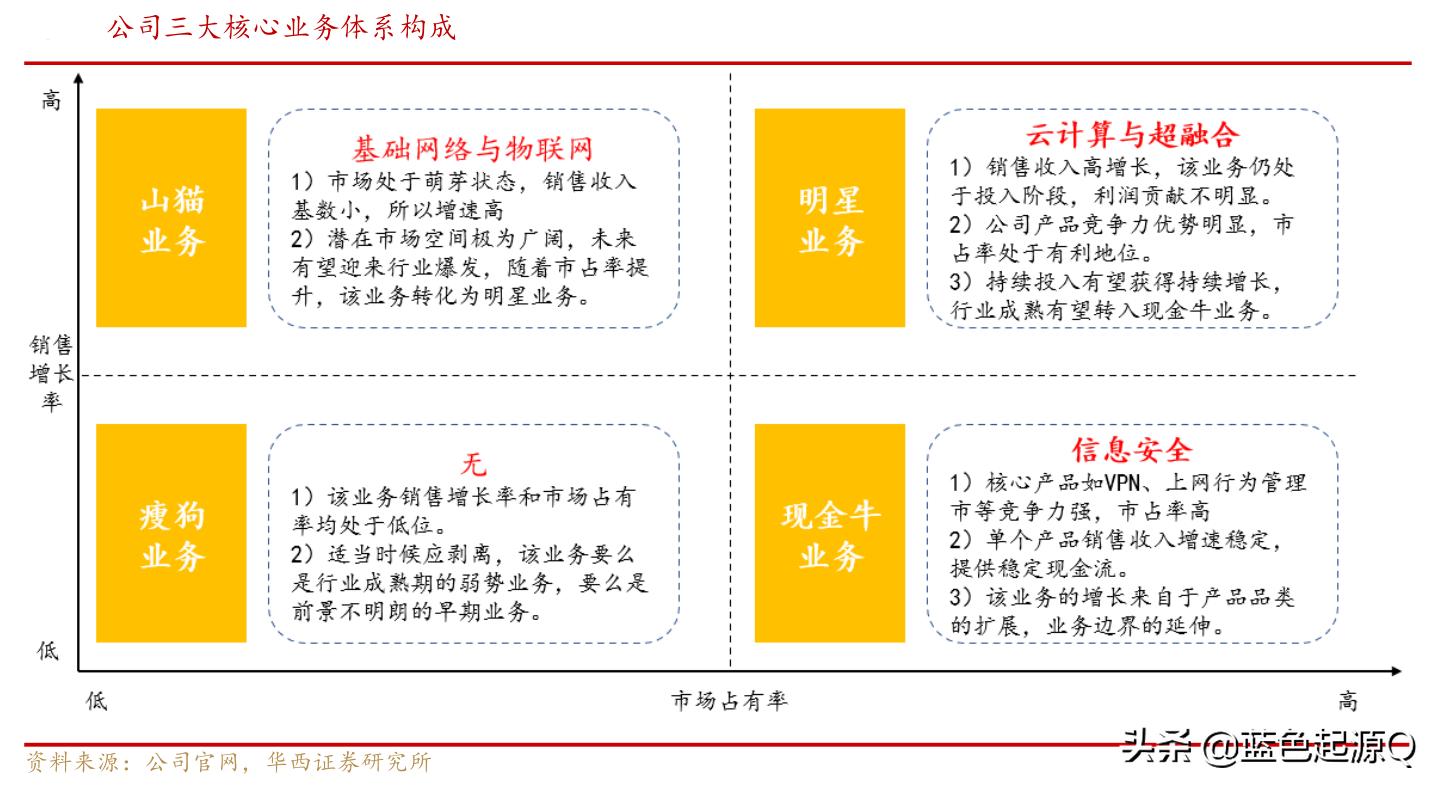

公司是国内快速成长的一线网络安全企业。2012年之前主打网络安全产品和服务,包括 VPN、上网行为管理和下一代防火墙。2013年开始在虚拟化技术方面取得重大突破,推出了云桌面、企业级WLAN等产品,次年推出了软件定义计算、网络和存储的超融合架构。2014年成立子公司并推出支持微信认证的企业级无线产品。至此,公司三大业务的雏形已搭建完毕,分别为传统的网络安全、企业云和企业无线业务(现更名为基础网络及物联网)。2019年,公司对其业务条线进行重新划分,即现在的智安全、云计算、新IT业务三大板块。

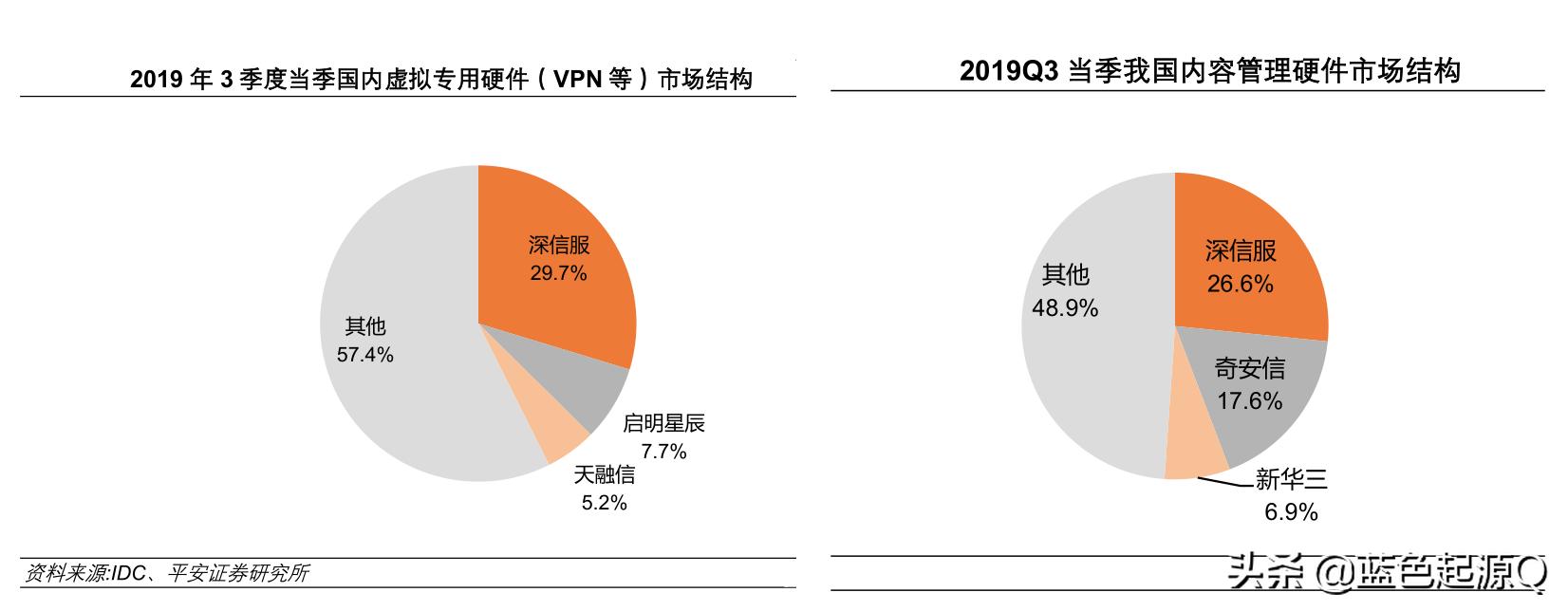

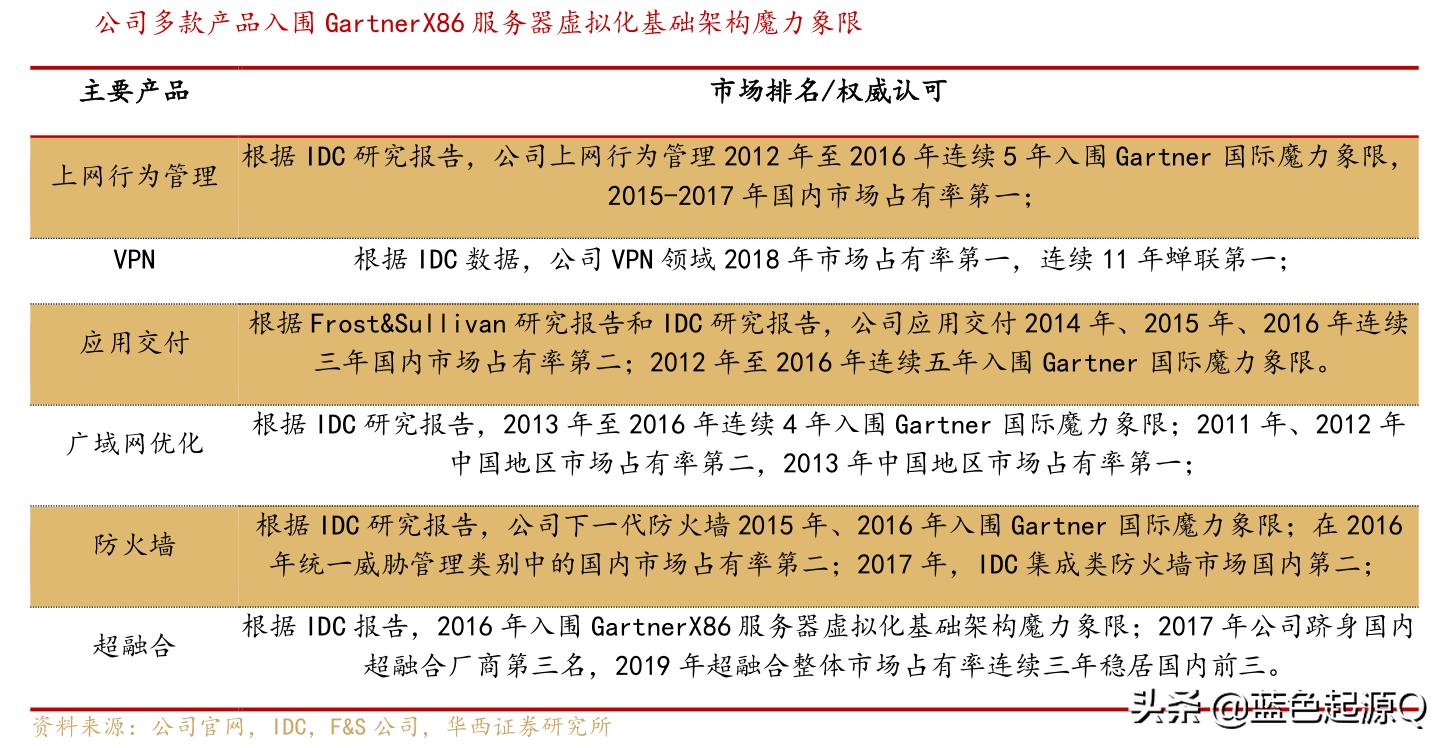

深信服位列国内安全产业的第一梯队,目前业务条线已经健全,且各类产品和服务都具备较强的市场竞争力。该业务单个产品市占率均位列前3,其中国内VPN市场上,深信服份额为 29.7%高居榜首。"下一代防火墙"单款产品位居国内统一威胁管理市场第二位。上网行为管理方面,国内市场份额26.6%位居第一。

深信服推出的态势感知平台竞争力较强,在市场竞争中表现较好。可以通过大数据平台进行安全形势进行预测分析和响应,实现全网流量可视化、威胁可视化、攻击与可疑流量可视化等功能,实现了产品和专家能力的结合,从全局角度降低安全风险。2018年,深信服态势感知平台销售额增长率高达253%,使用客户达到2000+,客户包括各级政府单位、教育、医疗、大型企业、金融及运营商等。

公司的终端检测响应平台,将安全业务边界成功从身份认证、边界防护拓展到终端,具有智能检测、面对安全事件即时止损、全面兼容不同终端/服务器形态、操作系统的优势。

超融合领域,Gartner统计国内参与超融合的企业共10家左右,分三种类型。第一类是依托现有渠道获得超融合市场的厂商,如Dell EMC、华为、新华三、深信服、VMware;第二类是通过产品差异化占领细分市场的纯软厂商:Nutanix(路坦力)、SmartX、ZETTAKIT 泽塔云;

第三类是使用公有云技术满足私有云需求的公有云厂商:EasyStack、青云。

据IDC发布的最新报告显示,2019年上半年,国内超融合市场规模为4.05亿美元,同比大幅增长56.7%。深信服2019年的市场份额为19%位列第3,上半年超融合收入增速高达80.6%,市场地位稳定。

新 IT(基础网络和物联网)是山猫业务,当前市场处于萌芽状态,销售收入基数小、增速高。该业务前空间极为广阔,待市场激活后有望实现爆发式增长,转为明星业务。

核心子公司信锐技术进军基础网络与物联网,直面万亿级市场空间。

信锐技术是深信服旗下全资子公司,致力于企业级无线网络、物联网以及安视交换机产品的开发、应用,是下一代企业级无线、物联网及交换机解决方案厂商。信锐技术近3年营收和净利润均实现了高速增长。2019年信锐技术实现营收5.67亿元同比增长42%,归母净利润 1.01亿元同比增长42%。

管理团队:

公司的三位创始人、控股股东兼实际控制人均来自于华为和中兴,在管理模式和管理思维方面更接近华为,深信服在业内素有"小华为"的说法。2018 年上市以来,已经进行了2次股权激励,充分体现公司股权和利益共享的文化。

此外,公司管理层与华为均保持较好的合作关系,2019 年深信服超融合进行了产品升级,其中就包括基于华为鲲鹏云架构下的超融合一体机。

研发投入:

公司维持较高的研发投入水平。2019年研发费用高达11.41亿元,同比大增46.45%;研发费用占收入的比重达到24.86%,较上年的24.20%进一步提升。持续的高研发投入促进公司产品快速迭代。

截止2020一季度末,公司累计申请的国内外专利近1500件,累计获得的国内外专利授权近400件。2019年新增专利申请超过400件,新增专利授权超过90件。使得公司在信息安全、云计算和IT基础架构等领域,建立起了较高的技术门槛,保障了创新成功率。

业绩表现:

近5年公司营业收入和净利润分别实现了37%和23%的复合增长。2019年公司实现营业收入45.9亿元,同比增长43%;净利润7.59亿元,同比增长26%。利润端增长低于收入端的主要原因是公司云转型过程中持续的研发投入和销售费用的支出。

深信服并不是一家传统的信息安全公司,与传统信息安全厂商启明星辰(002439)、绿盟科技(300369)错位竞争。公司也不能简单的与公有云 IaaS(如优刻得688158)和 SaaS(如广联达002410)公司比较,公司云业务更多基于私有云,打造从硬件到软件的一体化私有云解决方案(超融合)。