做自己熟悉的事,远离一切的快钱

文丨岁月

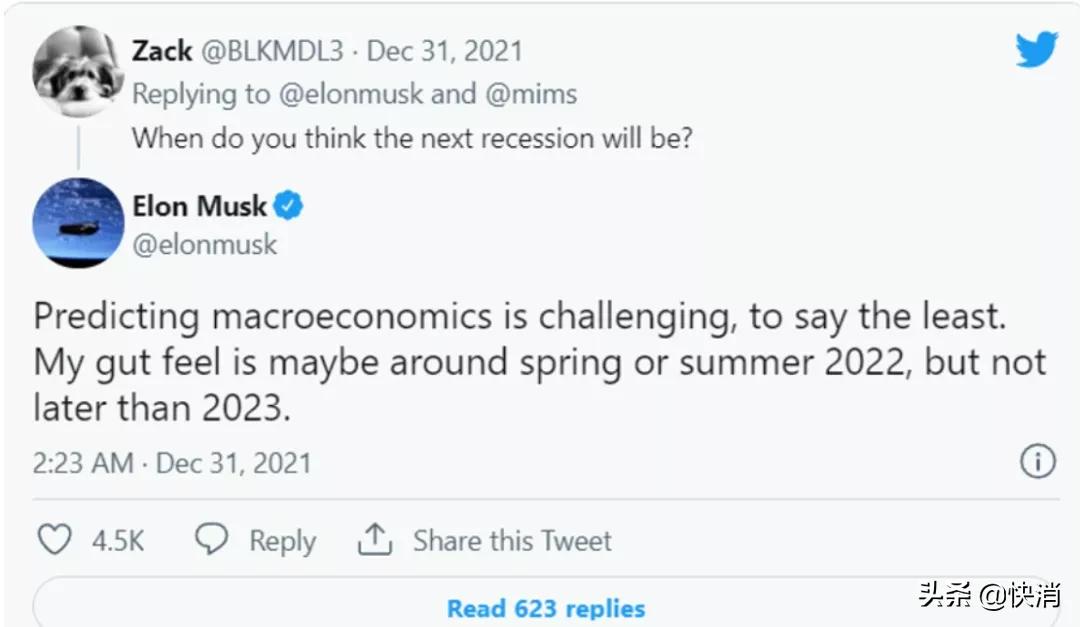

2022年刚开局,特斯拉CEO马斯克便在推特上与粉丝互动时称:预测宏观经济是具有挑战性的,我的直觉是大衰退会在2022年春季或夏季左右,但不迟于2023年。

说简单点就是,2022年是经济危机的开始,最迟不会晚于2023年。我们希望这个“预测”是马斯克“满嘴跑火车”、一场个人秀,为了吸引粉丝的目光而制造的焦虑。但也不排除他确实知道一些我们不知道的事。对于这场危机,或许,“防患于未然”、尤其是我们的经销商朋友,如何做好“自我保护”,保证自己在这场危机中,独善其身、甚至取得更好的成绩。

经销商,不要把自己搭进去

2020年,某企业说自己要在几年内上市,而后向经销商出让原始股份,以2000万为基础。如果预期的时间内上市不成,则按一定的利息返给经销商。彼时,有一个经销商斥资5000余万入股。然而,2021年的时候,这个企业又让这个“有钱”的经销商,帮企业从银行*款贷**,传闻说,这次又*款贷**了3个亿。

说实话,我不认为已经走了下坡路的行业还能重新再翻过来。无论是资本市场还是消费者市场,大家都不太可能接受一个走下坡路企业的产品。像这种走下坡路的企业,想翻身的难度比那些退出市场几年再重新来过的品牌还难。毕竟,后者还有一个“情怀”可以卖,但对于走下坡路的行业,你能有什么新的故事来吸引消费者呢?既走了下坡路、基本上也是被消费者淘汰了,消费者不看好的产品,想靠资本市场助力,那似乎更加不可能。

我们说,2022年如果经济危机到来,所有经销商伙伴需要做的就是关注自己的现金流。莫要再贷高利贷打款了;做各种促销活动吸引终端打款,以及帮别人做担保的事情,尤其是一些企业做的费用倒挂,压高额市场费用之类,这样的企业,无论怎么赚钱一定一定要远离。其实,2021年我们遇到的经销商跑路事件是比往年少的。为何?因为大家都知道现在的经济形势如何,大量的终端客户对于经销商的活动也都是一个原则:“有多大头,戴多大帽子”,不会再盲目因为经销商做的促销活动而去吞下自己不能消化的量。说句不太好听的话,终端客户在防着经销商跑路,而经销商也不敢大量赊销。

这才是正常的厂家、经销商、终端的关系。想当年,为了吃下厂家的促销政策,多少经销商想出各种策略,拼单是最常见的,民间借贷也非常常见,而有些业务为了完成自己的任务,还把自己的钱借给经销商打款,甚至,有的业务还找朋友借款,再转借给经销商,只为了多一点利息。

多少人陷入这场“促销”大坑里,无数经销商年后算完帐才发现,利息都没挣回来,还有几万箱的库存、几万箱的费用。实在无法翻身的、到最后,也就只有跑路了。

如今,依然会有企业在一些季节性节日前要求经销商打大量的款,但经销商应该对这些诱惑有自己的想法:能做做,不能做算了,不要把自己搭进去。

除此之外,在当下的经济条件下,经销商还是不要自己创业做厂家,生产产品这类;或者试图去做快消行业之外投资的事情。老老实实吃经销商那碗饭,虽然利润不高,但胜在稳定。就2021年聊过的经销商来说,大家都表示:做快消,累是累了些,但确实还是保证了收入,风险低、现金流有保证。

消费品牌,新一年都各自努力

2021年,我们已经看到了一些传统品牌的销量都突飞猛进地增长。农夫山泉、康师傅、统一、可口可乐、旺旺、怡宝这些品牌都保持着双位数的增长,而娃哈哈、今麦郎们虽然没有明确可查的数据,但就行业内的反馈来说,也均取得了不错的增长。

在这些传统品牌增长背后,是大量小品牌的“尸体”。其实,消费者的消费行为习惯改变是一方面,比如,2021年最大的变化是消费者对大包装的忠爱,大食袋的方便面,多半瓶的饮料。最主要在于传统品牌所累积的力量,在这场风雨中,传统品牌并没有负了经销商。但一些小品牌确实因为服务不到位,解决不了经销商的困难,也缺少了发展空间,导致小品牌们纷纷关门,而这些小品牌们让出的市场,就便宜了传统大品牌。

我们看小品牌吸引消费者的手段无外乎新、怪、奇;吸引经销商在于利润。而大品牌虽然生产部、研发部多年老化,但让他们模仿这些品牌的口味,大品牌的生产能力还是有相当大的优势。而新、怪、奇对于当下消费者的吸引力已开始下滑,相反,对传统口味的喜爱在增长。

比如,康师傅红烧牛肉面今年的增长量,可口可乐的可乐就超过了雪碧们,旺仔牛奶销量又过100亿;娃哈哈AD钙奶又创新高,在2022年一开始就涨价了。

2022年,这些传统品牌依然会保持一个较大的增长,当然,经销商的利润会继续下降一些。由于各种物料的疯狂涨价,也就只有这些传统品牌们可以把终端售价控制在少增长或者不增长,这原本是一些小品牌的生存之路,但如今,这条路已逐渐消失。

2022年,各企业的业务任务也已经下达,像农夫山泉,在冰箱以及对员工的股权激励下,其部分区域年度任务增长在30%,最低的也没有低于双位数的增长。今年的可口可乐、康师傅、统一也都会是一个大增长。尤其是康师傅,增长幅度不会太小,因为2021年已经打下良好基础。而今年,是统一进入中国大陆30周年,往往企业在大的节点上,其促销活动也会有所增加,保持一个大幅增长,几乎是可以预见的。

相较于传统品牌的大幅增长,2022年的新消费品牌是“困难”的继续。

整个2021年,新消费品牌都有着巨大的成长压力,曾多点发展,多点开花的弊病都一一展现。在这一系列数据背后,是大量流量的购买。我们可以看一下去年整个下半年,新消费品牌的融资频率、融资额度都在下滑。更重要的是,这背后大家找不到新的增长方式。尤其是当直播界都陷入了补税、京东商家也开始补税时,以前的所谓薇娅+李佳奇+小红书+知乎问答的模式已经不大行了。

而新消费品牌如果想走出一条自己的路,还是要发展线下的渠道。商超作为品牌形象展出点,线下连锁超市、夫妻店等作为品牌销量的产出点。大量开发线下经销商们,把曾经买流量的钱,变成给终端经销商的促销价,变成给业务的提成,这样新消费品牌的渠道、销量也算是掌握在自己手里,否则,都是算法下的美丽泡沫。

一定程度上,元气森林就是很好的转型者。原来,线上销量70%,线下30%。2021年,这个数据则倒了过来,线上销量30%(基本比去年没有什么增长),线下销量占比70%。虽然,对于它的估值大家可以当成“数字游戏”,但别人增长的渠道,加投一批一批的冰柜、智能冰柜等,都是企业业绩增长的出路。

快消行业,你若不贪他定不负

2020年春节时,天丝红牛因起诉华彬红牛违规,冻结了一部分经销商的库存。此后,又陆续有几起这样的个案。但整体来讲,2021年华彬红牛依然保持了一个良好的增长势头,一些早早跳船的经销商还是有一丝丝心疼的,谁都没想到,已经五年了,双方之间的官司还看不到头。

不仅没有头,甚至现在的决裂都没有最初那么狠了。天丝和华彬两个红牛经销商,如今执手相看。但有什么说什么,华彬、天丝这两个红牛都保持了自己的增长速度。虽然,2021年有天丝红牛、安奈吉六个核桃红牛、百威奥地利红牛的新组合,但真正强势的还是华彬红牛。

2022年,红牛市场依然不会有太大的变化,双方的官司还是分不出个输赢,这种并存的局面会继续 ,天丝红牛们的增长也会继续,但他们的增长主要在于供应链上。

与功能饮料一样乱的是社区团购了。2022年,社区团购依然会很乱,但是经历了2022年,能留下的社区团购平台,应该就是最后的几家了,不会再有新玩家。而一些靠融资的企业也都会倒下,从腾讯退出京东,我们就可以看出,未来这种融资型的消费是不会“长久”的。同样,社区团购最后还得是平台直接养的孩子才能继续活下去。

问了几个社区团购经销商,都表示,2021年倒手的品牌多,社区团购管理也很混乱。但找到门道的经销商还是有钱挣的。对于社区团购,给社区团购平台供货,依然还是有钱挣,但头部品牌的利润会很低。市场退货费用也会很高。明年的社区团购是最后的辉煌,以后将会是一种常态的微利。

可以预见的是,社区团购2022年的风险、管理混乱都不会“下降”的,经销商要有敢于放弃的勇气,不要陷的太深。

最后,只要你不负快消这个行业,快消也定不负你的。2022年,我们一起努力,这个行业会是冰天下少有的一缕阳光。