智能存款+要取消?

没你想的那么简单!

尽管不愿意承认,然而,上线不到4个月的微众银行“智能存款+”真的要下线了

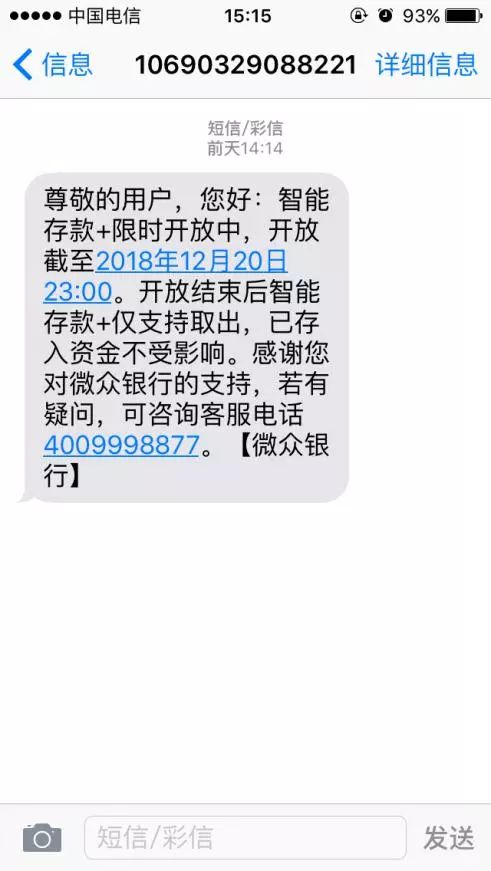

据微众银行官方公布的消息,智能存款+将于12月20日晚上23:00正式停止存入功能,仅支持取出,已存入资金不受影响。

为此,午茶君多次致电微众银行官方客服,得到的答复是,由于第一期的存款量过于火爆,目前额度即将告罄,因而暂时下线,后期可能会考虑到用户的资金存量,会再次开放,只是时间未确定。

可是,原因真的仅仅是对外宣称的那么简单吗?

定存还是理财产品?

资料显示,微众银行的智能存款+于今年9月正式推出,该款产品为5年期的定期存款,亦可提前支取,然而与传统银行不同的是,该存款的提前取出并非按照央行发布的存款基础利率计算,而是存满一个月即以年化4%计息,如若存满5年后取出,则可以达到4.5%。

午茶君查阅了央行的基准利率表与传统商业银行的计息表格,得出的结论是,一般性银行的5年期银行存款与3年期持平,都在2.75%上下,三个月期的存款利率更是低至1.1%

而在2015年10月,央行已正式取消了金融机构的存款上线限制,但仍旧受定价的自律约束,存款利率上浮依旧存在着不得上浮超过50%的坊间约定。

按照50%的上限、基准利率为1.5%计算的话,一年的利率最高值也应当控制在2.25%一下,智能存款+显然超过了这一限制。

既然超过了利率自律化的上线原则,那么,他是否是一款理财产品呢,与年内推出的资管新规有无关联?

“庞氏*局骗**”背后的无奈

年内,银保监会发布了银行理财须“净值化”管理,仿效公募基金,每日需公布盈亏现状,不得出现刚性兑付的情形,而在以往的模式上,银行的理财产品大多是通过设立资金池的形式,在资金难以兑付的情形下,难免会出现借新还旧的状况,退一步说,即便资金出现暂时性的流动困难依旧通过央行的逆回购或同业拆借获取资金。

2012年,时任中国银行董事长肖钢更是警醒道,目前银行发行的“资金池”运作的理财产品,由于期限错配,要用“发新偿旧”来满足到期兑付,因此,“从某种程度上说,这根本就是一个‘庞氏*局骗**’”。

在资管新规的背景下,四大行纷纷设立了理财子公司,建立通道,建立有效的风险隔离机制,以满足监管部门的合规要求,而部分中小银行则由于无法拿到“理财子公司”这一牌照,或面临转型的困境。

微众银行的存款+产品究竟是否是存款呢,还是一个传统的理财产品,或是类似于阿里网商银行“定活宝”的一款存款产品?

微众银行官方客服给出的回复是,智能存款+本质上就是银行存款,不是存款产品,更不是理财产品,受国家的存款保险制度保护,即便银行破产,50万以内的存款依旧可以得到全额赔付。

2018年以来,国内的货币面相对宽松,以余额宝为例,年内的年化利率一直处于下行趋势,截至发稿,余额宝货币基金的利率已降至2.536%,在利率*轨双**制的背景下,货币市场基金与银行存款的竞争力日益衰落。

为银行业突围提供新的思维?

微众银行的智能存款+的推出,无疑是在货币基金开始挑战银行存款地位的背景下,给银行的突围提供了一种新的思维方式,然而,在合规监管日益收紧的当下,是否这种新的行为方式会变相地拉高了银行业的*储吸**成本呢?

据上海银行间同业拆放利率显示,一年期的*款贷**基准利率已经达到4.31%,与微众银行的短期利率已十分接近,换言之,如果银行不能短期内将*储吸**得来的资金贷出去的话,高额的利息支付相当于是成为了银行的债务支付,这对银行的资金运作反而会带来负面影响,即,钱多了也会发愁。

我们看到官方公布的货币市场利率,目前从隔夜到一年期的拆借利率都位于3.6%下方,而微众银行的智能存款+则要付出超过4%的利率进行储蓄吸纳,换言之,即从货币市场上吸纳资金、向别的银行借钱的成本依旧远远通过高利率的方式进行资金吸纳,成本的缺口差可能也是微众银行的考虑之一。

与此同时,自律性的约束与年内严监管的大环境或许也是作为微众银行管理层的考虑因素之一,在此,笔者不去过多臆测,据微众银行官方公告显示,智能存款+的存入最后期限是2018年12月20日晚23:00,此后开放期尚未有明确时间表。

作为互联网人,我们将继续关注着事情的后续发展,也希望我们的金融创新产品,日后更加合规化,规范化,真正做到为每一位小众群体提供资产升值的便利,如你、如我。

网络 | 图片