最近不少上市公司陆陆续续公布了上半年的业绩,有不少本来成长性本来不错的个股突然出现了业绩大变脸,给出的解释中基本上都包括“因重要城市疫情原因如何如何”。那么问题来了,重要城市疫情该背业绩下滑这口锅吗?

答案还是要具体问题具体分析。

对于重要城市的作用就不需多言了,上海疫情直接导致我们上半年GDP增速只有2.5%,上海有多重要就可以直观形象的来感受了。对于生产地、销售地在上海的公司,疫情肯定要背锅,但仍要具体问题具体分析。

就拿刚公布中报的艾德生物来说吧。

公司主营业务系肿瘤精准医疗分子诊断产品的研发、生产、销售及检测服务,收入占比较大的是检测试剂业务毛利高达91%,其次是检测服务收入,毛利在60%附近。

上半年,公司实现营业收入392,508,200.77元,同比下滑1.62%;归属于上市公司股东的净利润89,287,752.80元,同比下滑19.79%。

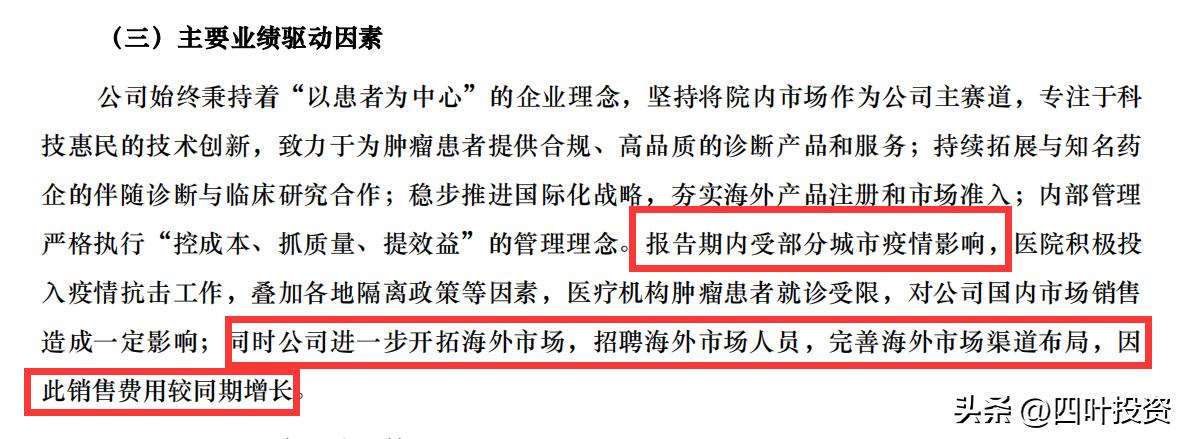

单看这绿油油的数字,就会让人觉得这家公司完蛋了。对于业绩下滑,公司给出的解释是有两个:1,重要地区疫情,影响了公司正常经营;2,拓展海外市场,销售费用增加。

回到利润表,我们验证一下。

果不其然。疫情导致病人无法到医院就诊,营收也就下滑。但很多固定成本并不会因为这个原因而下降,销售费用、管理费用和研发费用还都是小幅度地增加的。尤其是研发费用的增加,彰显了公司对于创新的坚持。

不及格的成绩已经不可改变,公司后面还会有看点吗?这主要看造成公司业绩下滑的原因是否消失了。

随着重要地区疫情的有效控制,以及坚持动态清零的防控政策,后面大概率不会再出现二季度的情况。病人可以正常就医的情况下,公司的营收、净利润也会逐步得到修复。

此外,二季度十大流通股东中出现了养老金的身影,总持股321.48万股,占流通股的0.81%。要知道,能被养老金看上的标的,基本面无一例外的都非常优秀,出现亏损的概率并不大。有养老金的加入,应该可以增加艾德投资者长期持股的信心。

养老金是二季度进入的,就按最低价22.12元来算的话,距离周五收盘的29.91元距离也不算远。再加上中报业绩不佳的影响,艾德股价后面大概率还要向下探一探,若能回到前期低点附近,新进投资者持仓成本基本上和养老金相差无几,是否可以陪养老金做一回时间的朋友呢?

此外,不到120亿的市值,外资持股竟然高达15.74%,再加上ubs的2.79%,定价权几乎都落到了外资手里。

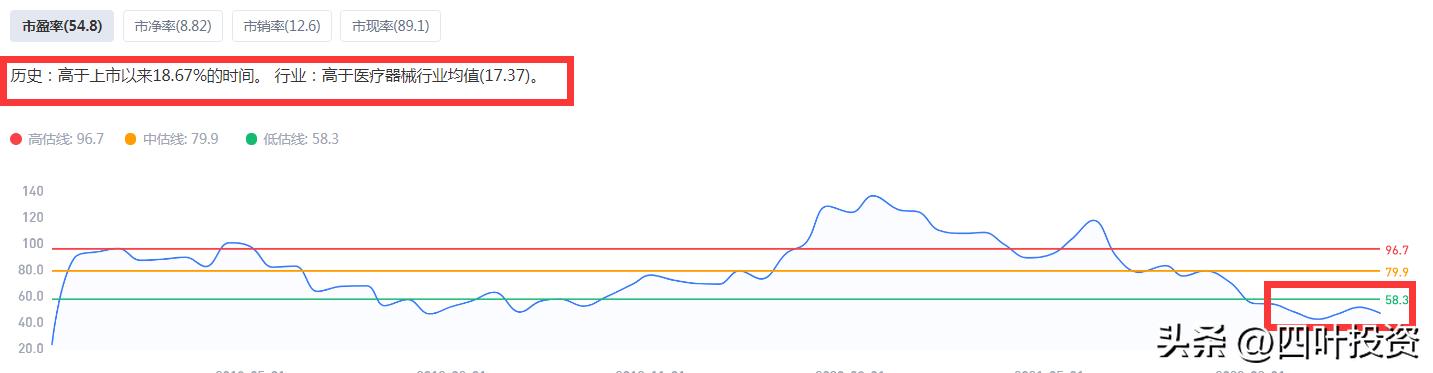

再看看当下的估值情况。

pe高于上市以来18.67%的时间,算是相对低位吧。