在保险公司主动收缩与监管强制性降温的双重背景下,助贷险业务必然全面退潮,而不少依靠保险公司作为主要增信手段的助贷机构或将因此搁浅沙滩。

年报季尾声,中国人民保险集团(下称"人保")信用保证险业务(下称"信保业务")的罕见巨亏引发了关注,尔后市场又风闻"人保关停助贷险部门"的消息,然而这仅仅是保险在助贷行业触礁的冰山一角。

助贷险是一种融资性信保业务,即为*抵押无***款贷**业务提供*款贷**增信的信用保证保险产品。这一险种与消费金融行业休戚相关,因有助贷机构的参与而被业内称为"助贷险"。

由于消费金融行业违约率升高,2019年,众安在线、中国太平洋保险等公司信保业务均出现显著利润滑坡,收缩助贷险业务成为保险行业的普遍选择。与此同时,监管的严控政策也在今年顺势而出,提高了融资性信保业务的经营门槛。

在保险公司主动收缩与监管强制性降温的双重背景下,助贷险业务必然全面退潮,而不少依靠保险公司作为主要增信手段的助贷机构或将因此搁浅沙滩。

助贷险败退

5月18日晚间,人保发布的保费收入公告显示,2020年1-4月人保财险信用保证险原保费收入仅3.223亿元,同比下降51.4%。

这是人保的信保业务规模首次出现急转直下,其根源在于该业务于2019年出现的巨额亏损。据人保年报显示,该公司2019年度信保业务收入达227.67亿元,同比增长96.7%,而承保利润却从2018年的1.58亿元骤降至-28.84亿元。

助贷险是人保信用保证险的主要业务。显然,人保信保业务的巨亏是助贷行业风险传导的结果。

人保财险副总裁沈东在业绩发布会上表示,融资性信用保证险,特别是线上消费金融领域的业务增长较快,赔付率较高,是信用保证险赔付率高企的主要原因。

此外,中泰证券非银团队也发布研报称,人保财险2019年信用保证险种的亏损主要是和某助贷机构合作的融资类业务出现一定风险暴露有关。

人保官网曾披露其助贷险业务的商业模式,其本质是个人消费信贷业务的兜底风险从资金放款方银行等转移到助贷机构,助贷机构再通过保单将其转移到保险公司。在这一过程中,助贷机构通过与保险公司合作获得增信,银行见保单放款,保险公司获得消费金融业务流量和保费收入,但在逾期出现时需向银行赔付本金等欠款。

由于助贷险的兜底性质,随着个人消费信贷业务的违约率上升,融资类信用保证保险风险也日益突出,人保只不过是其中表现最为显著的一家。

年报显示,2019年,众安在线的消费金融产品赔付率上升到97%;中国太平洋保险的信保业务在2019年承保利润为1.25亿元,同比下降近一半。

国务院发展研究中心保险研究室副主任朱俊生在《2019年保险市场回顾与2020年展望》中写道:2019年,信用保险承保亏损22.32亿元,保证保险承保亏损17.99亿元。

受疫情影响,这一亏损数据还在继续扩大。据同业交流数据,2020年前3月信用保证保险业务中保证险业务的承保亏损已超过40亿元。

在这样的压力下,保险行业普遍开始主动收缩助贷险业务,提高合作机构的准入门槛。

公开信息显示,人保已提前终止与玖富数科、拿去花、米么金服、飞贷、搜狗等机构合作。

沈东表示,从发展策略来看,人保今年将对融资类信用保证险要进一步强化风险管控,“特别是加强准入标准和准入管理,同时按照分类进行分平台类别、分区域类别进行分类的限额管理,同时也把整个融资类信用保证险整个的*款贷**限额强化一个总额管理,同时在分板块方面也实行限额管理”。

众安在线在2019年年报中表示,"已缩减消费金融的业务规模,尤其是在与互联网金融平台合作时大幅提高了准入门槛。截至2019年末消费金融生态所承保的在贷余额同比下降约22%"。

保险行业协会发布的《2014-2019年互联网财险市场分析报告》也显示,2016-2019年,互联网信用保证险呈现持续性的较快增长,但其单月保费收入在2019年9月达到峰值后,出现断崖式下滑。

严控政策"雪上加霜"

正在保险行业集体反思助贷险业务的关头,监管的严控政策也顺势而出,不仅要清退市场上不合规的承保主体,提高信保业务经营门槛,还要进一步促使保险公司提高对合作助贷机构的准入门槛。

5月19日,银保监会发布的《信用保险和保证保险业务监管办法》,此次发布的办法替代了过去实行的暂行办法,将监管重点聚焦于以助贷险为主的融资性信保业务。

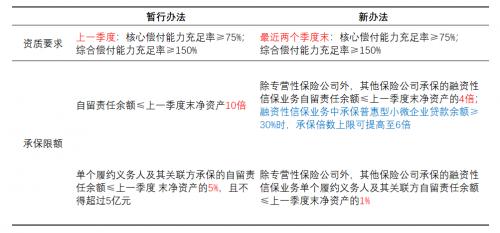

新办法与暂行办法对比

与暂行办法相比,新办法从偿付能力、承保限额等方面对保险公司参与信保业务提出了更高的要求。

据慧保天下测算数据显示,阳光财险、安达保险、国泰财险和众安在线4家公司的2019年信保业务规模已经超出办法规定的监管红线;在4倍净资产承保限额的严格场景下,人保、平安、永安等6家公司也已经超出测算区间下限,若上述公司信保业务均是融资性的,则迫切面临转型需要。

此外,办法要求,开展融资性信保业务不得将风险审核和风险监控等核心业务环节外包给合作机构,且不得承保被保险人为自然人的融资性信保业务。这意味着未来助贷机构与保险公司的合作门槛变高,其经营行为也将受到更多的监督和规范。

新办法的落地无疑又给助贷机构泼了一盆冷水。

银保监会发言人在答记者问中表示,《办法》实施后,短期内经营融资性信保业务的主体会减少,同时,融资性信保业务中个人消费类业务占比将有所降低,普惠型小微企业的业务占比将有所提高。

行业洗牌加剧

信保业务的兴起还需追溯到2017年,互金整治办和P2P整治办联合下发《关于规范整顿"现金贷"业务的通知》,要求"银行业金融机构不得接受无担保资质的第三方机构提供增信服务以及兜底承诺等变相增信服务,应要求并保证第三方合作机构不得向借款人收取息费。"

这一通知的下发使得助贷机构寻求合规增信服务的需求更加迫切,作为持牌机构的保险公司优势凸显。

麻袋金融研究院苏筱芮告诉财经网,由于助贷机构非持牌机构,不能直接放贷,容易被资金方"卡脖子",此外,助贷机构服务的主要客群信用资质较为次级,想要获得资金方的青睐,就必须为资金方提供更多的事前保障。

但在监管文件明确控制融资性信保以及宏观环境下滑导致逾期上升的大背景下,部分助贷机构可能将失去获得保险公司增信的资格。

"如果跟强实力险企形成比较稳定合作关系的,比较有实力的助贷机构,受到的影响有限,但实力不足的助贷机构情况堪忧。"苏筱芮表示。

"这或许是近期银行纷纷上线自营产品的其中一大原因,没有了保险公司的加持、助贷平台无法像之前那样轻易获得增信,就不能与金融机构展开合作了,没人兜底外加没有流量输入,银行只好亲自上阵。"消金界援引一位业内人士观点表示。

苏筱芮指出,助贷底层的风险性使资金方天然对该业务抱有疑虑,除了通过助贷险等形式进行增信外,助贷机构也可以通过深耕行业,完成一份风控水平好、历史业绩优的成绩单,从而减少对增信工具的依赖。

"总体而言,助贷业务规模萎缩和行业集中度逐步上升是未来的大趋势。"她说,如果实力较弱的助贷机构既不能通过收购小贷牌照等方式转为持牌机构,又无法降低自身客群的逾期率,恐怕就会遭到洗牌、黯然离场。