上周宝宝生病发烧的时候,做检查打点滴买药,花了好几百块。老公知道我给宝宝买了保险,问这个有没有去报销。

我说,我又没给宝宝买门诊险,孩子只是看病又没住院,怎么报销?

老公就无语了,那干嘛不买份门诊险。

估计很多朋友都像我老公一样,觉得小孩子一年到头小病小痛多,买门诊险才划算,最有用。

但一年几百块的门诊险真的值得买吗?米妈跟你们聊一聊。

01

门诊险的性价比很低

为什么米妈没给宝宝买门诊险?无非就是门诊险价格贵,限制多,理赔麻烦,报销额度还低,甚至还会影响我给宝宝买其他健康险。

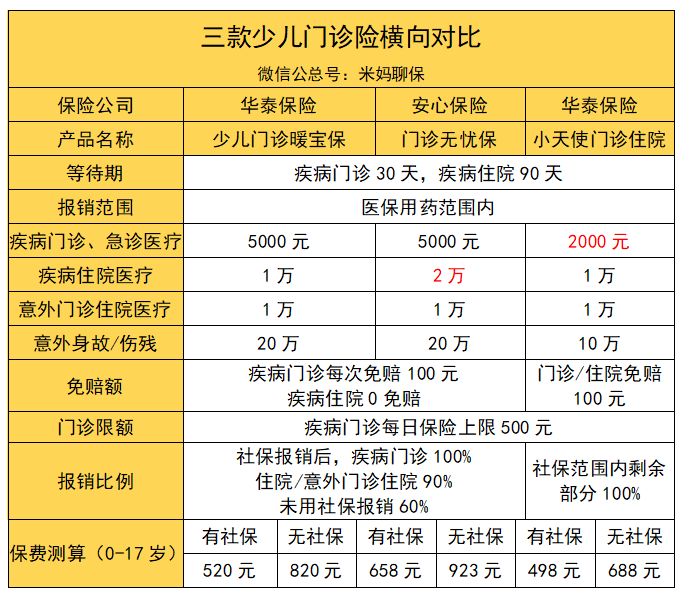

我们以华泰少儿暖宝保为例:

1、保费高,保额低

华泰少儿门诊暖宝保0-17岁都是统一价格,有社保每年要花520元,没社保的话,每年要花820元。

这个价格跟百万医疗差不多了,百万医疗的保额都是上百万;

若是小点的宝宝,这价格也跟重疾险也差不多了,重疾险也是50万级别的,而且是一次性给付。

门诊险只有5000元的门诊和2万元的住院医疗。意外身故或伤残20万,单独买个意外险也就100块左右。

而且小孩子如果身体好的话,一年只是生病一两次,在小城市看病,也就几百块的事。

怎么看怎么算,都不划算呀。

2、保险限制比较多

保险公司的精算师不是吃干饭的,门诊险理赔门槛低,在报销上肯定要多点限制,来降低保险公司的理赔额。

以少儿门诊暖宝保为例,它的理赔限制有:

买完保险,疾病门诊有30天的等待期,疾病住院有90天的等待期,这期间出现是不能保险的;

报销仅限医保用药范围,不包括自费药;

每次理赔,疾病门诊有100元的免赔额;

单日报销有上限制,每天最高报销500元;

这样七扣八扣的,最终能够拿到的理赔款也不多。

3、理赔麻烦

上面看到,每次理赔有100元免赔额还每日500元限额,就算全是医保用药范围,一天最多能够报销400元。

为了这几百块钱,要准备各种病历、发票,再拍照、发邮件给保险公司,实在是麻烦且没有太大必要呀。

4、门诊险理赔会影响其他健康险的购买

许多产品在健康告知时会对“是否提交过人身保险理赔申请”进行询问。

想一想,如果为了几百块的门诊报销,而丧失购买高额重疾险的资格,可谓是血亏呀!

虽然大部分情况下,保险公司不会因为出现过门诊理赔,就拒绝投保人投保,

但现在大部分线上产品的健康告知都非常严格,这种情况也不能走智能核保了,申请人工核保的话又得交一大堆资料。

就为了报销这么点钱,给自己找这么多麻烦,真是捡了芝麻掉了西瓜,得不偿失呀。

所以米妈没有给宝宝买门诊险。

02

哪些人群可以买门诊险?

不过门诊险依旧有它存在的价值的,像大家想的,小孩子体弱多病,买了门诊险基本也会用到。若是有下面这两种情况,是可以买门诊险的。

1、没法给小孩上社保的

比如,父母在外打拼,孩子也跟着在外地生活。

由于一家人都没有当地户口,孩子也就不好上社保了,看病只能全部自费,这时候,买个能报销门诊、住院的医疗险,还是比较实用的。

米妈还见过一对奇葩的夫妻,两口子自生了小孩之后就争吵不断,导致都没有给孩子上户口,这样子肯定也是没能买社保啦。

2、小孩体质特别差的

有些小孩天生体质较弱,大病没有,小病不断,三天两头往医院跑。

长期以往,对家庭的经济也是一个负担。

这种情况,若是买份门诊险确实能够省下不少钱的话,还是可以买的。

03

如果想买门诊险,有什么产品推荐呢?

因为门诊险理赔门槛低,保险公司觉得成本高了,开发门诊险的热情自然也不高,供我们选择的产品也不多,下面这三款产品可以考虑一下。

这三款产品米妈比较推荐的是:华泰少儿门诊暖宝保和小天使住院保。

华泰少儿门诊暖宝保与安心门诊无忧保相比,保障相似,区别只在于疾病住院医疗的保额,

但少儿门诊暖宝保便宜了一百多块,比较实惠,若是孩子已有社保选择暖宝保最好不过。

若是小孩没有社保,可以优选小天使门诊住院,价格便宜,报销比例也高。

米妈总结

对于门诊险这类产品,米妈是不太推荐购买的。

对于寻常家庭来说,普通的发烧感冒治疗费用还是承受得起的,若是买了门诊险留了理赔记录,影响后续购买其他保险就不好了。

米妈一直提倡小额风险自留,大额风险利用保险来规避。

因此,相比于门诊险,给孩子买一份实惠的医疗险、重疾险更为重要,这才是我们最需要的风险保障。

想要了解更多保险知识,保险测评,欢迎关注微信公总号:米妈聊保 ID(mmliaobao)

跟着米妈聊保险,选保路上不掉坑。