中国能建即将合并换股葛洲坝,成色如何?

我们先看看两者在这两天公布的半年报。

中国能建:

8月27日晚,中国能建在香港联交所发布公司公告2021年中期业绩披露。

2021年上半年,营业收入1415.46亿元,同比增长34.04%;税前利润61.64亿元,同比增长75.98%;净利润为45.20亿元,同比增长101.95%;每股基本盈利为7.56分/股,较去年同期增加4.68分/股,同比增长162.50%。

葛洲坝:

2021年上半年,半年度营业收入543.78亿元,同比增加25.07%,归属上市公司股东的净利润15.78亿元,同比增加36.18%。

若下半年中国能建吸收葛洲坝后,粗略计算,中国能建营收约能达到1949亿元!

对标A股上市公司与其业务相似的抽水储能及基建股中国电建(601669),营收十分接近!

中国电建于2021年8月26日披露中报,2021上半年中国电建集团实现营业总收入2035.6亿,同比增长26.4%;实现归母净利润45.2亿,同比增长16.5%;每股收益为0.29元。

从半年报来看,两者十分接近!

中国电建总股本为152.99亿股,总市值为910.29亿元,流通A股为111.44亿股,2021年8月27日,股价5.95元!

中国能建合并换股吸收葛洲坝后,上市后A股总股本为417股,A流通股为约116.71亿股,余下的股本皆为股本锁定股!发行价1.98元!

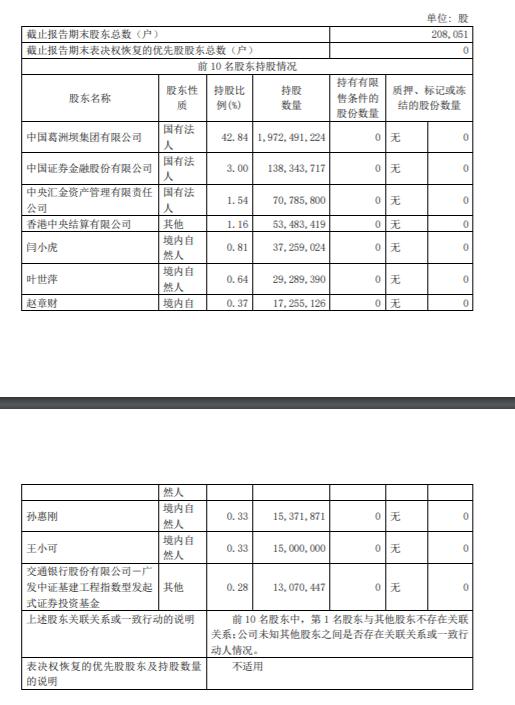

从年报公布的十大流通股东来看(截止至6月30日),葛洲坝集团持股比例为42.84%,证金持股比例为3%,汇金持股比例1.54%,香港中央结算有限公司持股比例为1.16%,其他均为几个牛散!还有一个广发基金!

来自葛洲坝公告

目前沪股通通道早已经关闭!北向已不能交易!现在已到最后的退市期,该走的应该已经走了,没走的应该一直留在里面等中国能建上市!

既然有中国电建这个参照物,我们看看它的表现如何:

中国电建从7月开始启动,从最低点3.68元,涨到最高点6.40元,2021年8月27日股价为5.95元!涨幅约为两倍!

中国电建为什么能够启动?因为它具备了光伏、储能、水电站等新能源建设,符合了国家碳中和、碳达峰建设的硬件需求,截至2020年末中国电建控股并网装机容量为16.1GW,其中风电、光伏、水电三大绿色能源装机容量13GW,火电3.16GW。

中国能建有什么业务?它具备所有中国电建的所有新能源业务,包括风电、光伏、水电等,项目不一一细说,看图:

*疆新**哈密塔式太阳能发电项目

内蒙锡盟阿旗风电项目

云南永胜四角山光伏项目

安徽太和光伏项目

中国能建投资公司与张掖市人民政府签订210亿元“大数据产业园及风光储”项目投资协议

中国能建投资公司与*江阳**市人民政府签署170亿元海上风电资源综合开发合作框架协议

安徽太和光伏项目智能清洗机器人

图片均来自《中国能建投资公司:发挥专业化优势 加快发展新能源》https://www.thepaper.cn/newsDetail_forward_13670731,如有侵权,请联系删除!

中国电建能够从3.68元涨到6元,中国能建为什么不能上市去到3元呢?

或者有人说,中国能建H股股价很低,这是历史造成的,打扫好房子再迎客,H股为何不能在A股上市更得更多的溢价?

8月份,中国能源建设集团有限公司发布《践行碳达峰、碳中和“30·60”战略目标行动方案(白皮书)》,中国能建提出,预计到2025年,控股新能源装机容量力争达到2000万千瓦以上。中国能建将积极开展金沙江上下游、雅鲁藏布江下游、雅砻江流域、黄河上游和几字湾等水电站外送方案和输电规划研究,统筹推进西南水电基地开发和外送。发挥在电力规划、电网规划方面的核心优势,积极开展新能源消纳研究,主动谋划内蒙古、甘肃、*疆新**、青海等新能源或综合能源基地开发和外送。

中国能建是一家具备新能源建设的集团企业,再也不是以往,像包工头之类的基建型建筑公司,而是一家符合国家政策战略的新能源建设公司!

需要注意的是,中国能建合并换股吸收葛洲坝是重大资产重组,首日不设涨跌幅限制!

如果运气好,首日有可能获得高溢价,当然,也有可能破发,但纵观整个A股市场,中字头从没有在一元左右的!

中国能建合并换股吸收葛洲坝,强强联合,成功上市后必然取得更好的成绩来回报投资的股东!

2021年一季度海外新签项目比较