保险是不会骗人的,只有卖保险的骗人。

保险是怎么?保险就是合同,秉着最大诚信原则出来的产品。

现在保险公司为了开拓市场,业务员只要经过简单的几天培训之后就可以在市场上进行保险销售工作。

而这几天的培训怎么可能让一个新人完全了解一个保险的产品呢?所以保险公司只会教他们怎么卖,而这些保险成品的本身业务员根本就不太了解!

我曾经见过最搞笑的就是有业务员把自家公司产品的缺点当成优点进行宣传!

首先任何保险产品在市场上都有差异化,这些差异化往往都会被变成同行业攻击对方的手段。

其实我想说任何产品在这个市场上都有他存在意义。没有完美的产品,只有最合适的方案。

就像车一样。哪台车没缺点?就算是劳斯莱斯也有缺点啊。如果不是他太贵了我早就买他了,哈哈哈~

但是对于消费层级高的人群这个贵是缺点吗?不是的,这个是他的优点!

所以不同人群面对不同的产品他所对应的意义都不一样的,这个你认同吗?

保险产品本身的定价就是跟理赔和核保挂钩(还有公司运营成本、管理成本等)!

保险是一款运用大数据为依据衍生出来的产品。所有东西都是有数据参考的!降低理赔概率,价格自然就低!打个比方,同一个合同条款《开颅手术》!

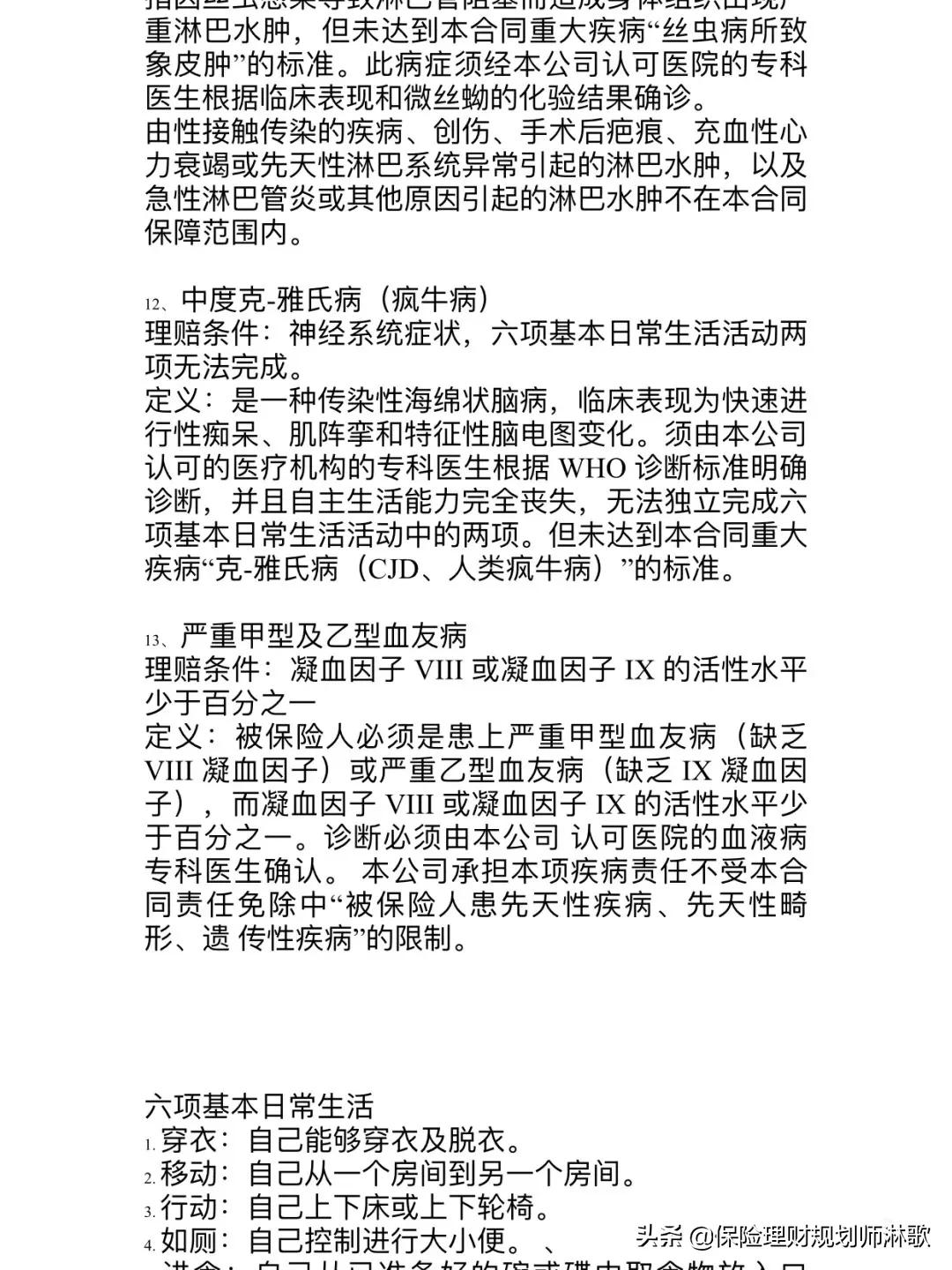

有的公司你做了开颅手术就赔重症,有的公司只有因为疾病开颅才赔重疾,有的因为意外开颅赔轻症。重症的话需要手术后180天还有3项后遗症:

六项基本日常生活

1. 穿衣:自己能够穿衣及脱衣。

2. 移动:自己从一个房间到另一个房间。

3. 行动:自己上下床或上下轮椅。

4. 如厕:自己控制进行大小便。

5. 进食:自己从已准备好的碗或碟中取食物放入口中。

6. 洗澡:自己进行淋浴或盆浴。

(来选选看你不要哪️项?)

就是因为有这些理赔的差异化出现,保险产品的定价才会出现不同。比如同样的年龄有的公司保30万6000块,有的公司3000就够了!还有的我家公司保150种疾病,我家保300种(所以别听一些销售瞎说,比如我们家又便宜又好。都是忽悠人的!一分钱一分货!)

那么我们怎么样去做买一份保险呢?

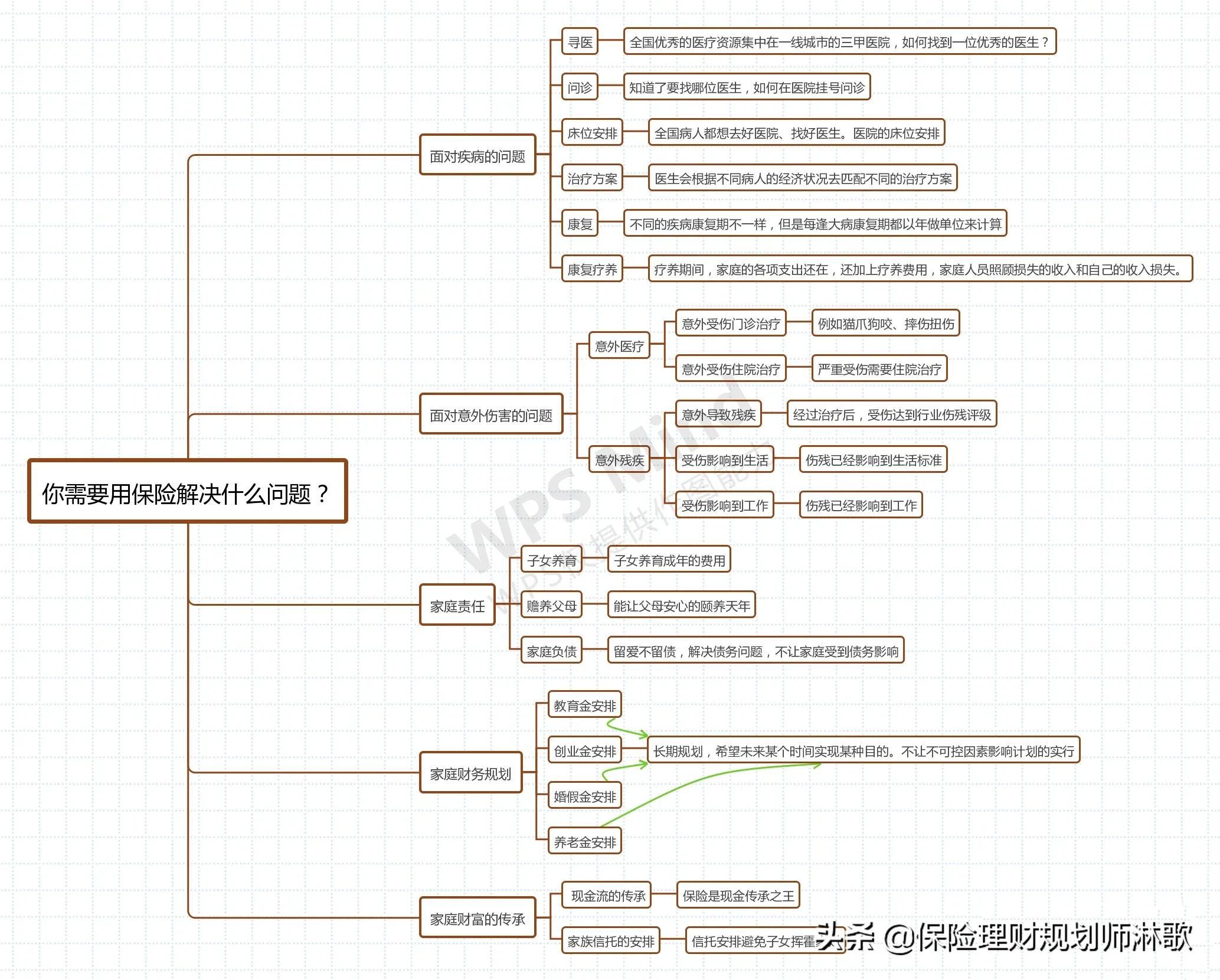

这里我给大家提供一个思维导向图。

首先你要明白你要解决什么问题?

风险一直都存在,只是哪些风险你觉得需要转嫁给保险公司?

明白了你要解决什么问题,这样你自己是不是有了一个大概的方向呢?

有了大概的方向之后产品的选择是不是有思路了呢?

就是健康告知要做好,要不然你就算是买到最好的还是一样赔不下来!