【从白酒看价值投资常见误区系列】

摘要:

- 水井坊去年和今年一季度业绩不好,被质疑卖不动了。但在疫情不可抗力的影响下,水井坊主动控货,不向经销商压库存,保持了批价和价值链的稳定。过去五年的正常环境下,水井坊都超额完成年初业绩目标。率先摆脱库存压力后,后续复苏业绩可期

- 市场对水井坊的主要担忧:高端化不成功、销售费用率过高、高管更换频繁

- 水井坊和其它白酒企业的最大差异,是企业文化和管理

- 水井坊真正的痛点:没有份额领先的区域市场

- 水井坊未来业绩有可能超预期吗?当然有,尤其是基于高端销售公司的典藏以上产品表现值得密切关注

- 误区与启发:短期的业绩下滑并不能代表公司竞争力下降,重点去看不容易变化的公司商业模式和企业文化,更能把握住本质,也更容易对公司未来业绩和估值做出正确判断。

水井坊22年营收同比只微增0.88%,归母净利润微增1.4%,今年一季度营收同比更是大幅下滑39.7%,归母净利润下滑56%。和主要竞对也同是上市公司的舍得、洋河比(剑南春在同价位次高端市场份额领先,但不是上市公司,数据不完整,不予比较),舍得22年营收增长21.9%,今年一季度增长7.3%;洋河22年营收增长18.8%,今年一季度增长15.5%。后两者从数据上看也确实都大幅领先水井坊。一时间,舆论质疑声四起:水井坊卖不动了、空降洋高管水土不服的声音显著多了起来,这是真的吗?

一、水井坊真的卖不动了吗?

类似22年业绩下滑的情形,20年也出现过。20年新冠疫情初现,白酒线下聚饮的消费场景受限,导致水井坊当年营收负增长15%,归母净利负增长11.5%。但在次年,国内疫情防控较好的环境下,营收即同比增长54.1%,与2019年比,2年年化增长14.4%;归母净利同比增长64%,与2019年比,2年年化增长也有20.5%,基本补回了20年疫情期间的损失。

我们看下近五年水井坊的年初经营目标与实际完成情况:

可以看到,除了有不可抗力之疫情影响的20、22两年,其它年份,经营实际结果都是超目标完成,尤其是归母净利,18、19和21年,归母净利增速分别超年初目标81.8%、42%和82.9%,而且2018年由于中美贸易战,大的经济环境并不好。

可见,只要环境不是太极端,水井坊的管理团队基本都是使命必达。

而在疫情较严重的20、22年,水井坊都主动选择了不压货,减轻渠道库存压力,同时保障产品价格稳定。如在20年的经营情况讨论分析中说:“2020 年上半年,新冠疫情导致的保持社交距离、聚会和宴席的管控,给高度依赖聚集型社交消费的白酒行业带来较大影响,使白酒消费需求减少。加之公司为保证市场健康可持续发展,总体以消化库存为主,使得公司上半年市场销售受到较大影响;下半年,随着疫情防控形势的好转,加之社会库存的补充,公司收入与利润均实现同比双位数增长。

但就全年整体而言,公司业绩仍出现一定下滑。”水井坊在22年的经营情况讨论分析中也说:”2022 年国际形势复杂多变加剧宏观经济波动,国内消费市场严重萎缩,聚集性消费大幅减少,终端动销受到较大影响,同时,伴随行业消费升级趋势放缓,次高端板块受到的冲击尤为严重“,因此,在经营计划中说:”2022 年第四季度和 2023 年第一季度的主要目标是降低社会库存,从 2023 年第二季度开始营业收入恢复增长,并预期从 2023 年第三季度开始营业收入恢复双位数增长。”

我们都知道22年疫情封控对线下消费场景的影响,行业中除了茅台能把库存转移到消费者手里,其它白酒公司大都是把货压到经销商仓库,从而实现了自身报表的漂亮数字。但出来混,早晚要还的,加上今年的经济弱复苏,业内甚至有人放言多数白酒品牌需要2年去库存。而水井坊在今年二季度,渠道库存就已回到良性状态,公司业绩已经开始恢复增长,在实现了年初计划的同时,也掌握了库存主动权。所谓水井坊卖不动之说,可以被证伪了。

另外,水井坊的主动控货之举,还维护了批价和价值链的稳定,给了渠道更多信心。

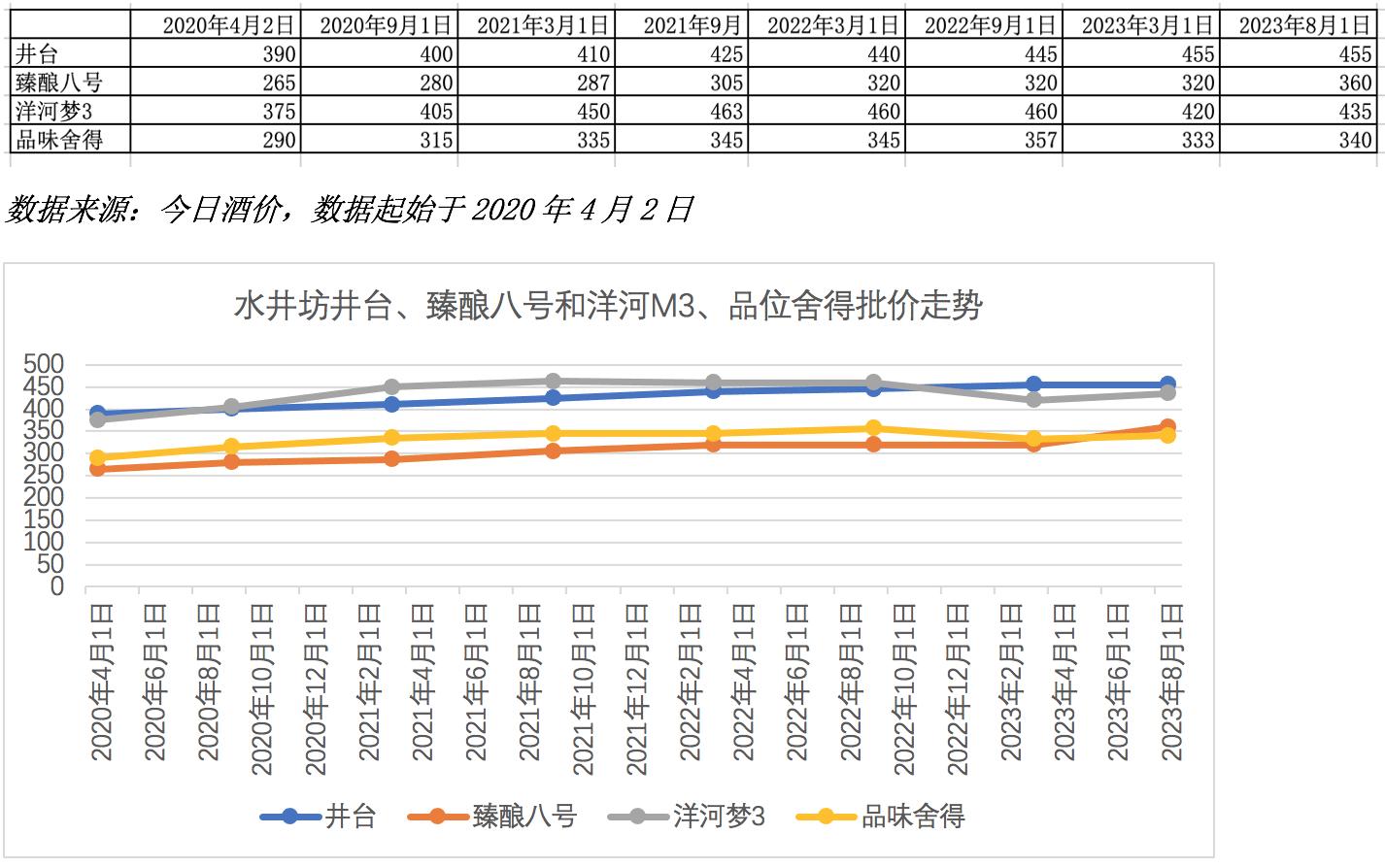

看下近五年水井坊井台、臻酿八号和洋河M3、品位舍得的批价走势:

可以看出,在3年4个月的时间里,水井坊两款主力产品批价均保持稳中有升,其中井台期末比期初批价高出16.7%,最大单品臻酿八号批价则高出35.8%。而洋河M3今年批价低于21和22年,期末比期初只高出16%,舍得的主力单品品位舍得今年批价也低于22年,期末比期初批价只高出17.2%。

水井坊以次高端为主,批价的稳中有升很好的维护了品牌形象和价值链,虽然牺牲了短期业绩,但长期来看,应该是健康和值得的。

二、市场对水井坊的主要担忧:高端化不成功、销售费用率过高、高管更换频繁

1、高端化不成功?

现在的控股股东帝亚吉欧在入主水井坊后,可以分为两个阶段来看,第一阶段2010~2015年,摸索调试期,期间恰逢白酒行业低谷,品牌和业绩表现均不佳。第二阶段2015至今,以典藏和青翠拉高品牌形象,以井台和臻酿八号作为次高端主力实现销售,此策略获得市场成功,以2015年营收8.5亿和归母净利润0.88亿为基础,22年实现营收46.7亿和归母净利润12.16亿,营收7年增长4.5倍,年化增长27.6%;归母净利7年增长12.8倍,年化增长45.5%,期间包含三年疫情。

同样以2015年为起点,我们对比看看洋河和舍得:

可以看出,营收上,期间水井坊和舍得年化增幅均大幅跑赢洋河,归母净利的年化增速上,舍得大幅跑赢水井坊,水井坊又大幅跑赢洋河。不过2015年11月天洋控股刚与射洪县人民政府签署股权转让及增资控股协议,经营还未走上正轨,如果以2016年舍得的14.6亿和0.8亿为基础计算,6年期间,舍得营收年化增幅26.8%,归母净利年化增幅66.2%,则水井坊与舍得的净利增速差距也大幅缩小。

由于高端白酒市场门槛极高,需要天时地利人和的难得机遇,水井坊虽然高端产品目前占比不高,但高端产品拉高品牌占位,次高端主打市场的策略,无论从绝对值还是相对表现来看,都取得了很好的业绩表现。

2、销售费用率过高?

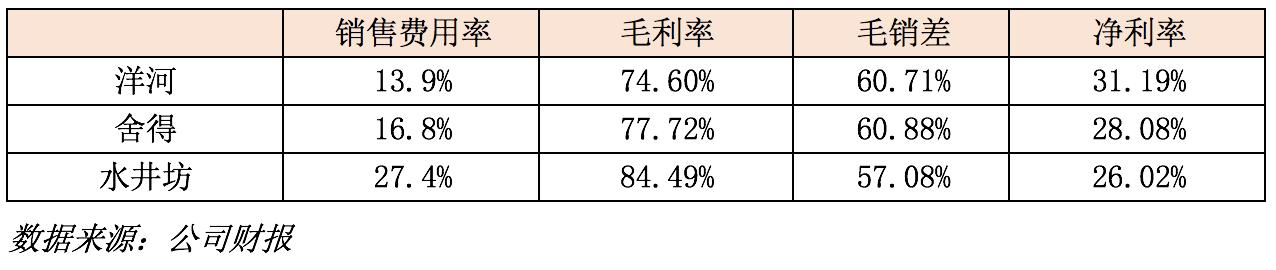

水井坊大比例的广告投放,带来了居高不下的销售费用率,经常为人所诟病。但需要看到的是,正是持续的品牌广告投入,才带来了行业内相对较高的毛利率,如果把销售费用率、毛利率、毛销差、净利率结合起来看,会更有说服力。

以22年的三家数据比较来看:

如果只看销售费用率,水井坊确实大幅高于舍得和洋河,但由于带来了更高的毛利率,因此与另外两家毛销差(毛利率-销售费用率)的差异就大幅缩小到不到4个百分点了。由于水井坊的销售规模三家中最小,销售费用的规模效应也最小,目前相对低的毛销差是可以接受的。事实上,在消费品行业,持续的品牌投入,会沉淀积累形成企业的品牌资产。相信随着消费环境的正常化,水井坊的营收规模扩大,今后的销售费用率会有适当降低,从而改善毛销差和提升净利率。从这一点看,反而可以印证水井坊控股股东帝亚吉欧的长期主义思维。

3、高管更换频繁

自2010年起到今年艾恩华上任,水井坊已是第六任总经理,从2015年范祥福开始计算,也已是第四任,更替确实比较频繁。但也要看到,范祥福至今担任水井坊董事长,在最高层保持了一定的稳定性。

自2015年以来,除了前述疫情严重的20和22年,水井坊都超额完成了年初既定的经营目标。在上一任朱镇豪确立的“产品升级创新、品牌高端化、营销突破”三大策略被证明卓有成效后,新任代理总经理艾恩华(英)表示将继续贯彻执行,而且将进一步强化执行,体现了策略的延续性,减少了核心高管变动对业绩的损害。

铁打的营盘流水的兵,虽然总经理更换较频繁,但良好的业绩表现,也证明了帝亚吉欧赋能后的水井坊管理体系的成熟。

另外,水井坊19年和21年两次推出股权激励,也体现了吸引和留住核心骨干的意愿,虽然由于22年疫情影响业绩不达标而影响了激励股权解锁,但相信有这样的激励体系,在后疫情时代,会吸引和留住合适的高管与骨干。

三、水井坊和其它白酒企业的最大差异和亮点,是企业文化和管理

在帝亚吉欧入主后,水井坊推进“第一时间做正确的事”的合规文化,并以线上课程、屏保宣传、邮件宣贯、微信推送及现场培训等多种方式进行合规宣传,公司业务管理部门、内控及法务部门、内审部门及审计委员会构成公司“三道防线”。这些工作的扎实推进使员工业务能在合法、合规、合理的范围内运行,保障公司行稳致远。正是因为有这样的企业价值观,水井坊才可能在疫情期间不压货,宁愿牺牲短期业绩,与渠道体系共渡难关。同时在规模效应还未体现出来时,长期保持较高的品牌投入,哪怕现在看起来“很贵”。

在2021年,为了落实三大策略之首的“产品升级创新”,水井坊在21年年报里首次将公司经营模式做了调整,将“科技研发”列为首位,整体为“科技研发-原料采购-生产产品-销售产品”,费用化研发+资本化研发当年共投入4000万元,同比增加166%。即使去年四季度营收同比下降25.4%、今年一季度营收同比下降39.7%,今年初更换总经理,今年上半年研发费用仍同比略有增加5.33%,这同样体现了“做正确的事”的企业文化。熟悉段永平的朋友都知道,无论是经营企业还是投资,段先生都把“做正确的事”放在第一位。

精细化的管理方式保障公司稳健成长。这点无论从品牌广告投放和对应IP产品落地、终端门店的管理考核、数字化营销的导入与应用等,均可以看出“以正确的方式做正确的事”之要求的落地。当然,也有员工反应说水井坊有外企管理的通病:长于规范,弱于速度和应变。但白酒属于成熟行业,尤其现在已进入存量竞争时期,告别了过去行业高速发展跑马圈地的时代,精细化管理可能比以前更需要也更重要了。另外,水井坊也在持续改进,如提出简单化操作,大大缩短费用核销流程,在合规的前提下尽量使流程简单化,解决费用兑现不及时问题。

事实上,水井坊自己也是这么认为的,在前几年的年报中,在核心竞争力部分都有“强大的实际控制人优势”, 认为帝亚吉欧作为世界领先的高端酒类公司, 将为公司在营销管理、创新研发、质量控制、绩效管理、公司治理等方面带来实质性的积极影响,进一步提高公司的综合竞争实力。到21年年报,此点变更为“公司的合规文化、公司治理、质量控制、企业社会责任等深受国内业界肯定,也正逐步与国 际上市企业标准接轨。”这样的表述,只是把之前的实际控制人优势具体化了,实际是一个意思。

在思痛价值谈此前的《从汾酒、水井坊和重庆啤酒ROE看管理重要性》文章中,分析了白酒ROE最高的汾酒、水井坊和啤酒行业ROE之王重庆啤酒,除了汾酒,这三家中有两家背后都是国际巨头。不得不说,他们体现了现代公司治理和经营管理的先进性。虽然有人说洋人不懂国人独有的白酒文化,但我相信,长时间的学习与融合,可以弥补这个差距。

四、水井坊真正的痛点:没有份额领先的区域市场

白酒之所以有持续的消费升级和价格刚性,主要来自于其社交属性,主要的消费场景是宴席、聚饮和商务宴请,而要满足社交属性的面子需要,买单者端上的白酒,就必须是其圈层都知道的品牌,如果是商务宴请,更必须是位高者所熟悉和偏好的品牌。除了全国名酒,那些区域龙头也都活的不错,包括龙一龙二甚至龙三,就是因为当地人都知道,也经常消费,在消费习惯和从众心理的影响下,形成强大的消费氛围。

在今年6月召开的22年度股东大会上,艾恩华透露,水井坊在300~800元市场的份额在4.6%左右,公司认为还有成长的空间。在21年3月有投资者问公司业绩省内占比小的原因,水井坊回答“客观而言,四川省是主要各大浓香型白酒的本土市场,竞争相对激烈。水井坊是全国知名品牌,公司产品在四川的市场份额水平和全国平均水平基本相当。”在公司大本营的四川市场,市场份额也在5%以下,挑战不可谓不大。

水井坊的应对之道是聚焦更为重要的八大市场,集中资源深耕重点省份,这八大市场是江苏、河南、湖南、四川、广东、河北、山东、浙江。同时,在这八大市场中又以城市为单位做重点发展,不同城市选取不同产品做突破。另外,水井坊以蘑菇策略拓展机会型市场,使资源得到最优配置和利用。即当一个区域销售快速增长时,对周边市场进行快速跟进,这样可以避免全面铺开造成费用开支过大的问题,又可以精准把握市场机会点。

比如在成都和最大战略市场的江苏苏州:

艾恩华认为成都是水井坊全国最大的市场之一,对公司非常重要,不管线上还是线下都有很大的投入。

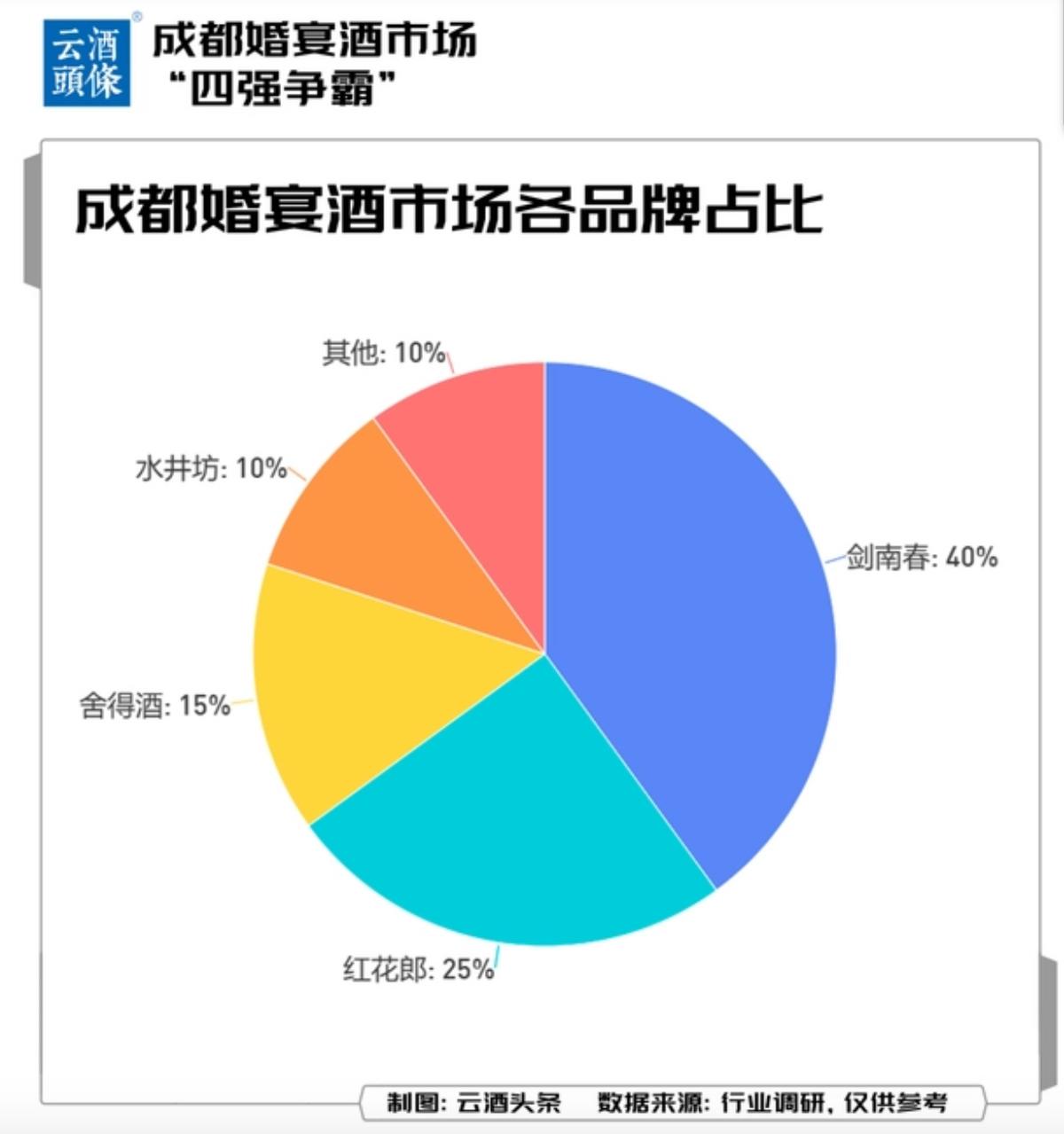

2023年春节后,成都酒市商务团购和店面零售下滑明显,宴席用酒属于刚需,各大白酒都瞄准这一渠道,在红花郎大力度红包礼品拼抢成都婚宴市场后,成都婚宴白酒市场格局变为四强争霸,水井坊居于剑南春、红花郎和舍得之后,敬陪末座。

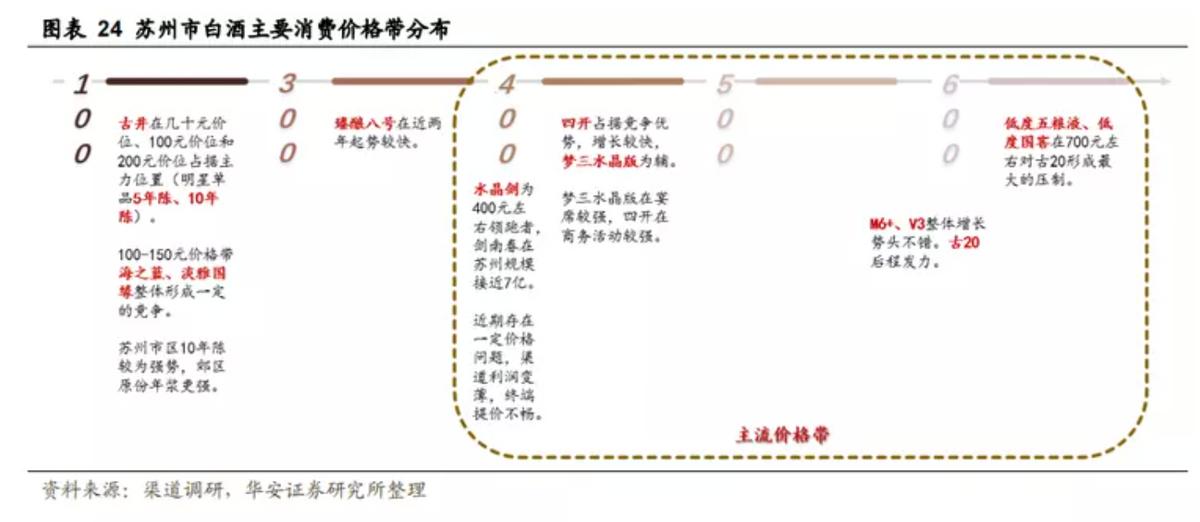

在今年7月华安证券发布的《江苏白酒巡游系列报告》中认为,在苏州市场,水井坊臻酿八号目前在300~400元价格区间增长较快,有一定优势:

2023年,白酒次高端价位受冲击最明显,200元以内以及1000元以上价位需求相对刚性,次高端价位主要受中小企业消费力影响,高端价位进行降维度打击。水井坊首席市场与数字商务官周苑忻认为,在保留健康库存的情况下,公司要推进产品升级和创新品牌高端化营销突破,水井坊希望在核心城市继续拓展有效终端和市场份额。

水井坊核心产品事业部总经理蒋炜认为,公司将持续提升品牌力及高端化,加强新井台的推广。水井坊现有八大市场这个核心策略,客户和团队的能力都比较稳定,但也发现内蒙古等新兴市场有突破。目前,水井坊在内蒙古次高端价位市占率在20%以上,在安徽1年时间开了10~20家体验馆,主要走团购渠道的方式。整体而言,水井坊是针对各市场因地制宜,在八大市场中也精选了20个核心城市,从2022年开始进行部署。

如果水井坊能在这八大市场的20个核心城市,集中资源形成局部相对优势,发力提高市场份额,形成消费氛围,则对后续的业绩增长带来莫大助益。目前看,水井坊是这样操作的,结果如何,时间会给出答案。

目前券商预测的23~25年水井坊平均业绩分别是12.77亿,15.51亿和18.52亿。以22年为基数,未来三年复合增速15%。

水井坊今日(8月18日)中午收盘价67.8元,市值331亿,预期市盈率26倍,在合理估值附近,并没有低估。

五、水井坊接下来的业绩有可能超预期吗?

当然有,毕竟2021年的惊艳表现已经给过投资人惊喜。接下来,新井台和典藏以上的高端产品都有可能带来超预期贡献。

对于产品升级后的新井台,水井坊将进一步加大资源投放力度。于2021 年7月水井坊成立高端销售公司尤其值得期待,25家省级经销商首批入股,对典藏及以上产品进行独立运作。通过省代入股方式,将经销商利益与公司利益*绑捆**,提高了经销 商运作高端产品的积极性。同时典*独藏**立运作缓解了外资控股下,机制过于僵化和流程化等局限,使销售政策可以更贴近市场,灵活性大大提升。

在22年9月26日,水井坊时任总经理朱镇豪表示,高端化公司的招商进展顺利,已经有超过200家经销商与该公司合作。在23年半年报中,公司说高端品持续拓展团购企业和消费者圈层,报告期内实现较好成长。

参照泸州老窖和酒鬼内参的运作经验,这种有优质资源的渠道运作模式,会对高端白酒的销售带来立竿见影的效果。过去两年受疫情和经济弱复苏影响,水井坊高端销售公司成效还未彰显。但在其多年高品牌投入的市场培育下,结合新销售模式,后续业绩值得密切关注。

整体而言,水井坊是一家管理良好的企业,疫情导致的业绩下滑也没有损害水井坊的核心竞争力。但没有份额领先的区域市场,会使其较长时间内面临较大的压力。其高端产品的业绩表现,值得关注。

短期的业绩下滑并不能代表公司竞争力下降,重点去看不容易变化的公司商业模式和企业文化,更能把握住本质,也更容易对公司未来业绩和估值做出正确判断。