发审会继续开。

第十七届发审委2017年第37次会议审核结果今晚公告,三家拟登陆创业板的上会企业常州中英科技被否,北京中石伟业和惠州光弘科技过会。

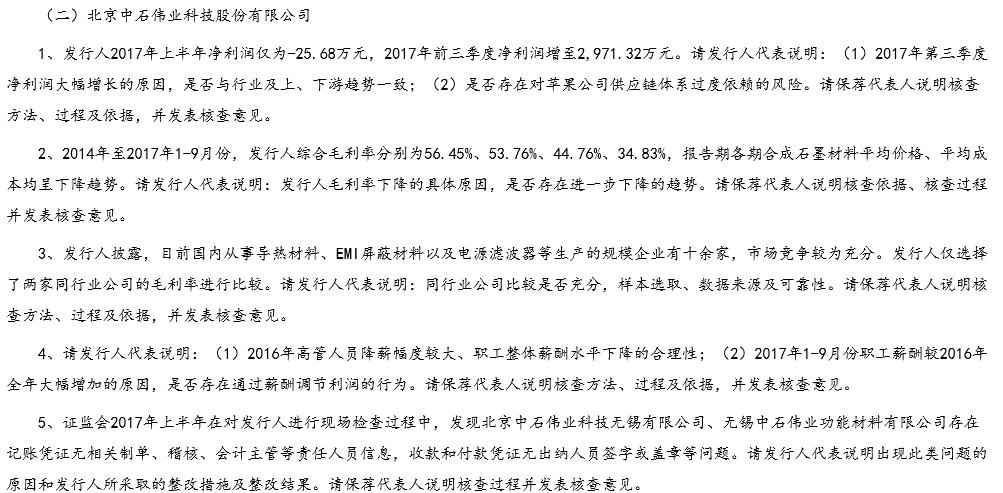

昨天4家净利润过亿的发行人无一幸免,均折戟发审会,而今天过会的这家,北京中石伟业科技股份有限公司,却刚刚达到“3000万利润红线”。

这究竟是发审会委员性情大变,还是我们真的看不懂?

北京中石伟业科技股份有限公司是一家致力于提高智能电子设备可靠性的整体解决方案服务商。自主研发和生产电磁兼容、屏蔽及导热产品,解决智能电子设备在复杂且恶劣的电磁干扰环境和发热运行环境下可靠性问题,为客户提供环境评估失效性能及个性化应对措施和全面解决方案。

2014-2016年,公司实现的扣非后净利润分别为6554.88万元、3082万元、3024.16万元,不仅年年下滑,而且刚刚超过3000万。

从发审会给出的审核意见来看,公司“2017年上半年净利润仅为-25.68万元,2017年前三季度净利润增至2971.32万元”。

发审会主要关注问题包括: 今年前三季度利润大幅增长的原因,是否与行业及上、下游趋势一致,是否存在对苹果公司供应链体系的过度依赖、毛利率下降原因、同行业公司对比、高管薪酬以及财务规范性。

北京中石伟业此次IPO的三家中介机构为安信证券、天职国际会计师事务所和北京国枫凯文律师事务所。

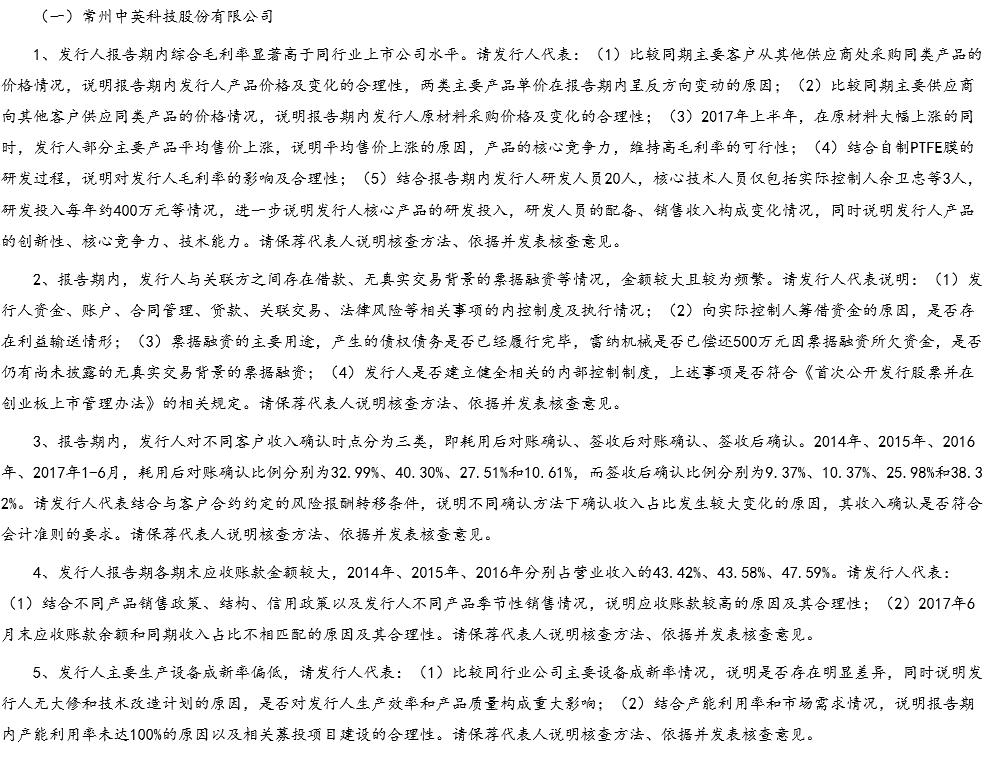

同样是利润刚刚达标,另一家公司常州中英科技股份有限公司就不那么幸运。

这家公司主营业务为高频通信材料及其制品的研发、生产和销售,主要产品为D型和CA型两类高频覆铜板及高级聚合物基复合材料。

2014-2016年,公司实现的扣非后净利润分别为1385.63万元、2155.92万元、3403.51万元,增长趋势十分不错。

发审会指出中英科技存在五大问题:

-

毛利率显著高于同行业上市公司水平,2017年上半年57.08%(财务真实性);

-

与关联方存在借款、无真实交易背景的票据融资等情况,金额较大且较为频繁(内控);

-

收入确认时点(三种,耗用后对账确认、签收后对账确认、签收后确认)存在疑问(财务真实性);

-

应收账款金额较大,2017年半年末5234万;(财务真实性)

-

主要生产设备成新率偏低;(资产完整性)

中英科技本次IPO的中介团队为海通、立信和国浩。