文 | Bobby

轻松 任然 - 世界之外

以前我们家里的电饭煲、电冰箱、空调等,都是需要人工控制,而且功能很少。

现在你去商场,基本看到的都是智能家电,可以实现各种你想到,想不到的功能。

这就需要通过智能控制器来实现。

智能控制器是指在仪器、设备、装置、系统中为完成特定用途而设计实现的计算机控制单元,它一般是以微控制器(MCU)芯片或数字信号处理器(DSP)芯片为核心,依据不同功能要求辅以外围模拟及数字电子线路,并置入相应的计算机软件程序的电子部件。

依靠智能控制器连接家居系统,在未来5G时代,互联网和物联网的环境下,帮助产品实现了互联互通互控。

海尔、小米、华为等互联网或物联网巨头纷纷抢占智能家居市场,对智能控制器的需求也水涨船高。

市场空间

智能控制器主要应用于汽车电子、家用电器、健康与护理产品、电动工具、智能建筑与家居等领域。

智能终端产业已逐步形成,物联网的发展将对智能控制器提出更大的需求。

根据产业研究院数据,2020年全球智能控制器市场规模预计达到1.5万亿美元。

中国智能控制器市场规模由2014年的9613亿元增长到1.55万亿人民币,年复合增长率为82.9%, 预计2024年将增长到1.61万亿美元。

随着智能家电市场、智能汽车市场在中国普及,智能控制终端必然有巨大的发展空间。

你自己想一想,以后你会不会买智能的家居和汽车?

下图是智能控制器的上游供应商,下游的应用领域。

由此看来,智能控制器是万亿级别的大市场,但目前并没有诞生巨型公司。

目前国内规模较大的智能控制器企业主要有和而泰、拓邦股份、和晶科技、英唐智控、朗科智能等,营收规模均在百亿元以下。

一是由于下游需求和业内产能分散,行业内尚未形成具有垄断能力及特征的企业;

二是由于下游需求分散,同一企业很难同时满足下游不同厂商的多种需求,导致智能控制器的市场集中度较低,没有任何厂商有明显较高的市场占有率;

三是智能控制器仍然有很大一部分份额由整机厂自行研发生产或外包给OEM厂商代工。

困难也是机遇,如果相应的企业可以解决以上的三个问题,那么他就可以成为行业的绝对龙头,享受这场资本盛宴。

公司介绍

2000年,和而泰在深圳成立,成长初期便进军国际市场,与伊莱克斯等国际品牌合作。经过20多年的发展,已成为智能控制器行业中的龙头企业。

其中智能睡眠产品是和而泰最早开始探索的领域,早在2014年我国物联网产业开始迅猛发展的时候,和而泰就看到了未来产业的前景。

传统厂家的控制器之前均为自研,随着社会分工,知名厂家开始逐步采用专业化分工,将控制器分发给专业厂家生产。

于是和而泰迅速布局物联网产业,推出C-Life大数据平台,并陆续研发了智慧美容、智慧家电、智慧健康等硬件产品族群。

和而泰2020年公司收入主要来自家用电器智能控制器,占比63.88%。

与电动工具智能控制器、智能家居智能控制器合计贡献了公司2020年全年90%以上的收入;其中汽车电子智能控制器占比2.12%。

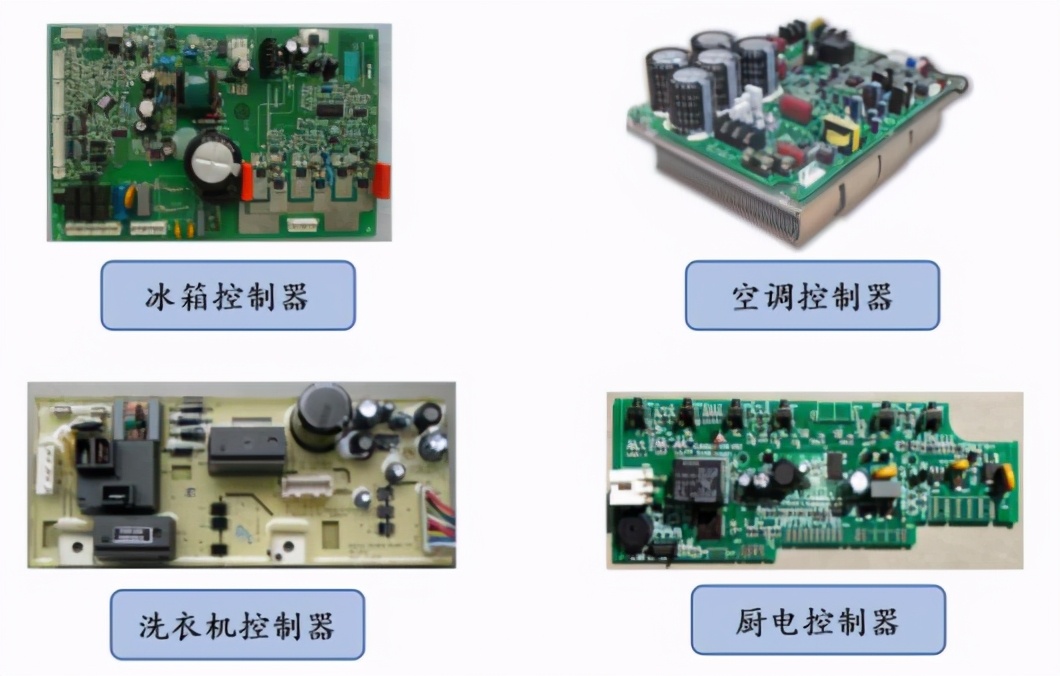

以下是公司相关产品,也可以去官网查看。

点击阅读原文即可。

目前公司已经成为伊莱克斯、惠而浦、西门子、TTI、ARCELIK、海信、海尔、苏泊尔等全球著名终端厂商在智能控制器领域的全球主要合作伙伴之一,市场份额稳步提升。

20年报显示,和而泰再次中标博西家电全球滚筒洗衣机的平台项目,中标金额折合人民币约15亿元。

预计此项目带来的收入比较可观,但研发投入也必不可少,近三年公司研发投入平均增速超过40%,预计今后还会加大。

从地域分布看,营业收入中有70%来自国外,为了提升全球市场销售份额,公司收购意大利NPE公司55%股权,以获得NPE在欧洲的优质资源,并在越南建立生产基地,降低制造成本。

最后一起来看一下,和而泰的领导者—刘建伟

2000年,哈工大教授出身的刘建伟联合清华大学共同成立了和而泰,并坚持17年来只做一个产品——智能控制器。

这是一个比较有雄心壮志和深耕专一领域的领导者,这种企业值得期待。

刘建伟说,和而泰有对标腾讯的野心。

“大家知道,腾讯是互联网时代一个平台型的企业,在人和人的交互连接方面,腾讯做得很成功。而在大数据时代,人和物、物和物之间进行交互连接,在这样一个全交互的时代需要新的平台,我们的C-Life平台就是这样的一个定位。”

财务分析

1、营业收入:

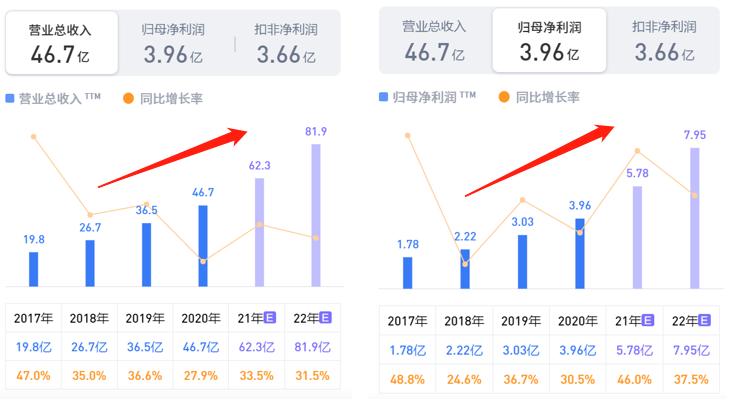

公司17-20年营业收入及净利润都呈现高速增长。

20年达到3.96亿,21年预计5.78亿,22年7.95亿。年化成长35%以上。

2、盈利质量:近五年来,净现比134%,现收比89.86%,现金流非常好。

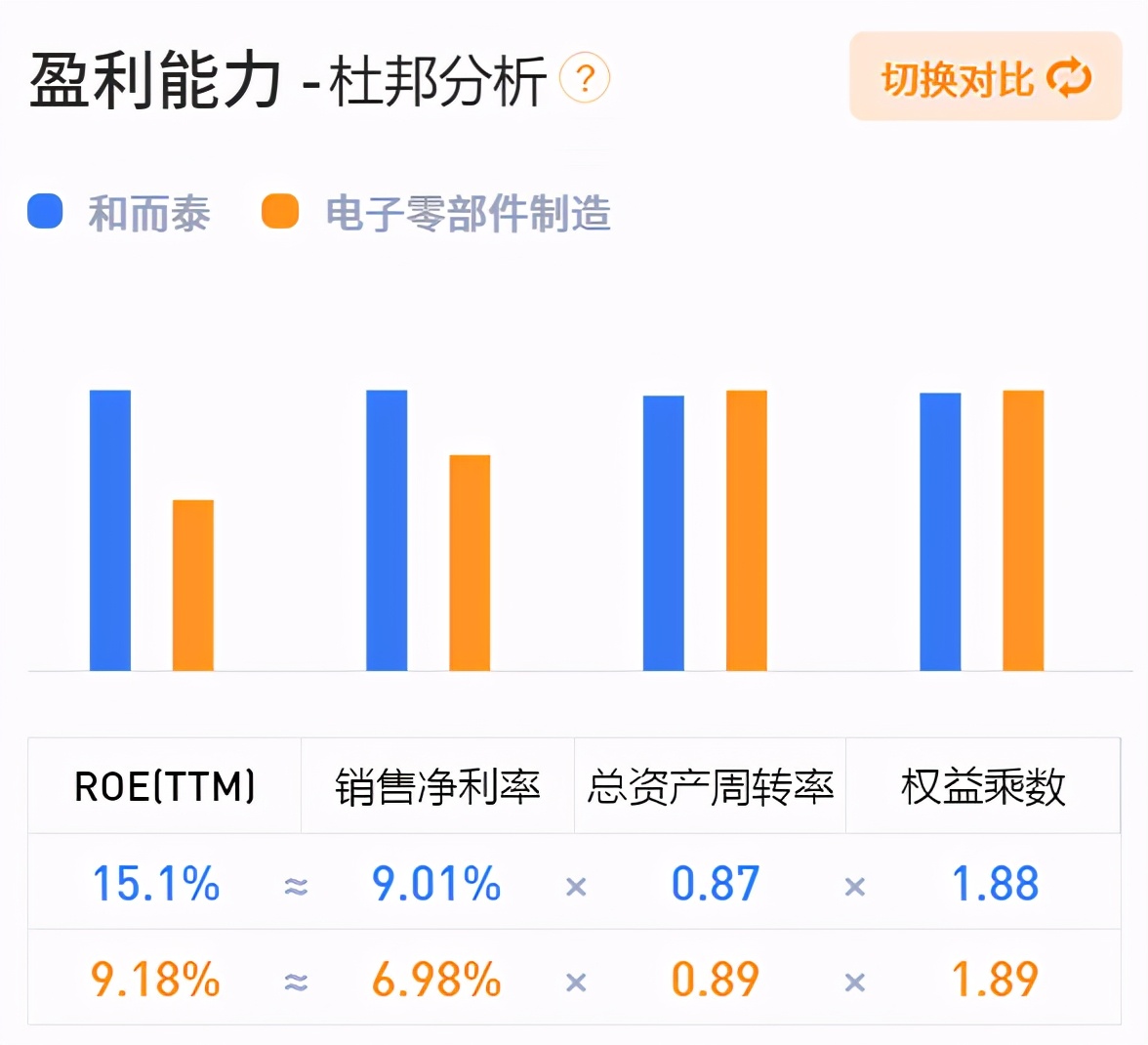

4、净资产回报率:ROE在15.1%左右,按照杜邦分析,和而泰属于低净利润,中高周转的企业。

ROE水平还可以,但是杠杆水平有点高,主要还是因为智能控制器的下游家电、工具普遍是较大的企业,存在压货,欠款等问题。。

5、竞争力。毛利率22.9%,净利率9.01%,主要因为消费用达到20%左右。

6、运营能力。应收账款周转率不断提升,但是存货周转率出现下降。

表明企业对存货的管理效率下降,备货增多,存货占用资金多。

但应收账款转换为现金的速度仍然较快。

公司小结:

21年第一季度业绩预告,公司预计实现净利润9894万元-1.11亿万元,比上年同期增长60%-80%,归扣非净利润9352万元-1.04亿万元,比上年同期增长80%-100%,业绩稳步高速增长。

1、公司是国内高端智能控制器龙头,具备强大的供应链管理能力,在电子元器件涨价及货源紧张的情况下,公司能够实现毛利率水平的稳定提升,而且业绩超出市场预期。

预计在整个智能控制器产业链向大陆转移的趋势下,公司未来几年有望持续快速增长。

2、公司于2018年收购的铖昌科技在微波毫米波射频T/R芯片方面拥有自主设计、研发等核心竞争力,在该领域除极少数国防重点院所之外唯一掌握该项技术的民营企业,也是唯一一个在相关领域承担重大国家专项研发的高新技术企业。

预计我国的低轨卫星和5G毫米波通信在未来两年也有望进入落地期,公司在相关领域已经进行了布局,新兴增量市场有望加大公司的业绩弹性,提升业绩增速。

3、分拆铖昌科技上市将有利于公司更好的融资并快速发展,同时有利于提升铖昌科技经营与财务透明度及公司治理水平。

有利于资本市场对公司不同业务进行合理估值,使公司优质资产价值得以在资本市场充分体现,从而提高公司整体市值,实现股东利益最大化。

对手分析

昨天有伙伴评论区,说拓邦股份的估值水平及一季度盈利较和而泰更加好。

明显拓邦股份股价走势更加激进,和而泰走势相对平稳。

但是市场给到和而泰中位值54倍,拓邦只有38倍左右。

市场还是会更加看重和而泰在未来的想象空间。

从基本面看,两家公司都很注重研发投入,形成了高效的产出。

和而泰在智能控制器领域横向拓展,特别是汽车行业,在5G毫米波芯片的布局。

拓邦股份在上下游电机、电池集成应用方面的所取得的成效。

但就内生动能和产业协同效应而言,拓邦主营业务发展的更加坚实,而且上下游集成有利于增加价值创造并构建成本优势。

和而泰在汽车业务方面则需要有经过一个市场验证周期和市场拓展方面的努力,这可是全球智能控制器市场最肥最大的市场。

未来智能控制器不再是MCU和 DSP的简单组合,针对下游应用开发的嵌入式软件成为核心。

要想赢得更大市场,获得创造更大的价值,控制器公司必须和上下游一起嵌入发展。

而这需要公司在软硬件方面更多的研发支持。

当然,两家公司都还算不错,我们也将持续跟踪,尤其是两家公司的研发强度和产出效率。

和而泰推出了未来三年股权激励计划,给人一种势必达成的信心,所以在和而泰与拓邦之间,选择了和而泰。

如果可以完成股权激励计划的增长,和而泰的盈利空间还是不错的。

估值分析

和而泰按照21年的动态市盈率30.9,目前处于下限以下,接近历史最低估值24。

直观来看,目前估值处于低位。

总市值=估值*净利润 来看,21年预估的净利润较16年增长4.83倍,

而股价仅仅涨了2倍,市值一定会进行回归。

而且最近中小盘又有复苏的苗头,在120日均线附近,可以积极关注。

目前股价与股权激励的股价19.8元相差无几,相信公司应该还是会对管理层和核心骨干人员负责的。

风险提示:

1、智能控制器业务进展不及预期;

2、毫米波射频业务进展不及预期;

3、铖昌科技分拆被暂停、中止、取消或无法按期进行的风险;

4、全球疫情再次爆发导致宏观经济下行;

5、上游原材料涨价导致公司业绩不及预期。

——拜了个拜 下次见 ——