最近,各大上市公司纷纷亮出半年“成绩单”。

作为我国鲜肉与肉制品行业领军企业的河南双汇投资发展股份有限公司(以下简称“双汇发展”)也发布了2023年半年度报告,引起行业关注。

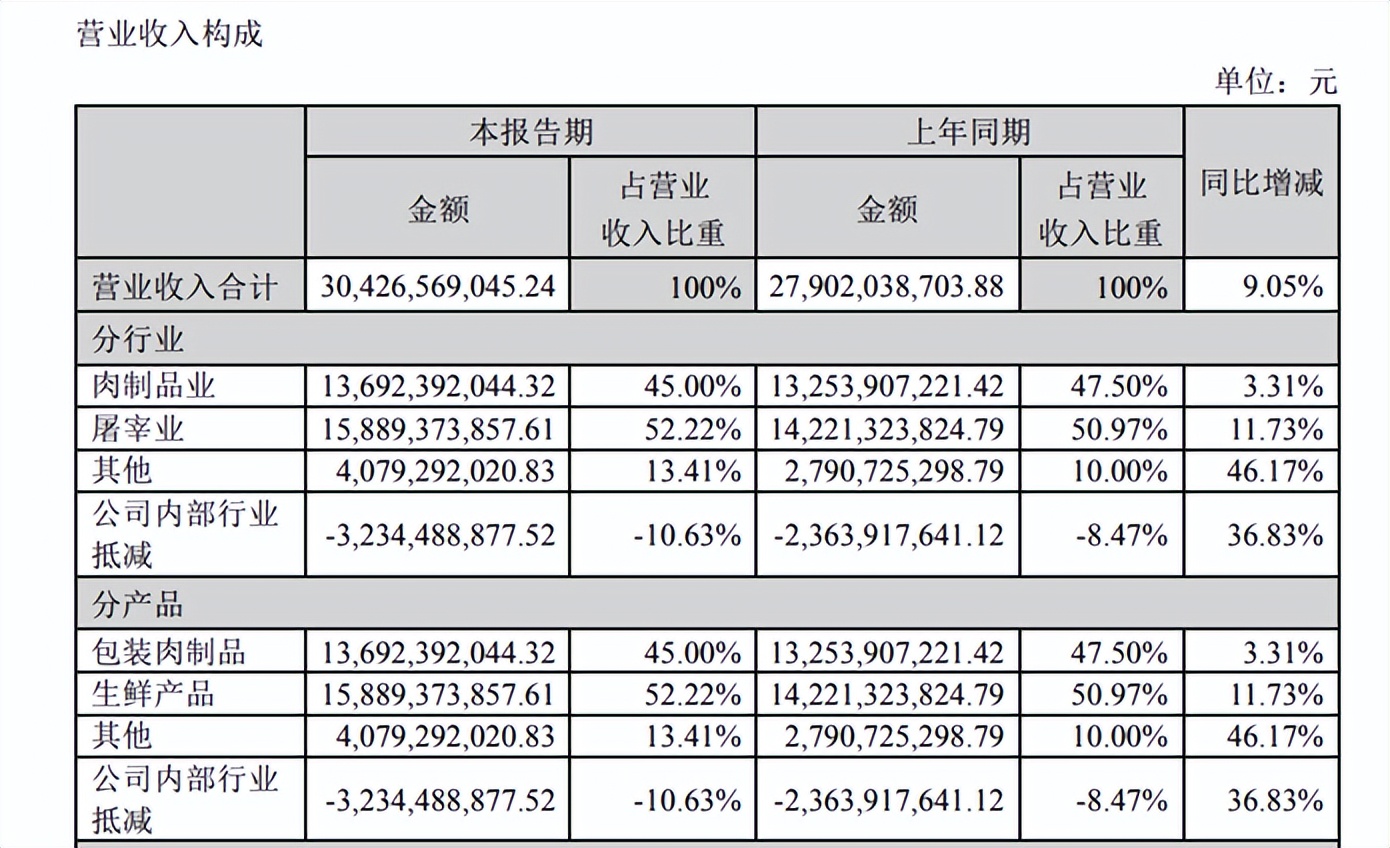

报告显示,双汇发展上半年实现营业收入304.27亿元,同比增长9.05%;归属于上市公司股东的净利润28.37亿元,同比增长3.89%;归属于上市公司股东的扣除非经常性损益的净利润26.66亿元,较上年同期增长2.70%;基本每股收益0.82元,较上年同期增长3.88%。

在上半年复杂的市场环境下,双汇发展仍然交出了营收、净利双增的答卷,属实不容易。与此同时,对比双汇发展近几个季度的数据发现,其毛利率基本维持在17%上下,净利润率维持在9%以上,表现相当稳定,体现了双汇发展有比较强的定价能力以及成本转嫁能力。

从主营业务来看,双汇发展的两大支柱业务——肉制品加工业和屠宰业也呈现较好的增长势头。半年报显示,双汇发展在肉制品业实现收入136.92亿元,同比上升3.31%,占整体营业收入的45%;屠宰业实现营收158.89亿元,同比上涨11.73%,营收占比52.22%。具体来看,生鲜猪产品生产量为83.11万吨,销售量为72.22万吨,分别同比增长14.15%和6.69%;包装肉制品生产量为74.65万吨,销售量为77.84万吨,分别同比增长1.04%和2.33%。

对于半年业绩,双汇发展解释称,2023 年上半年,随着生猪屠宰规模上升以及禽业新建项目的逐步投产,公司肉类产品总外销量销量上升,再加上猪价同比增长 5.1%,实现营业总收入的增长。同时,公司积极调整产品结构,有效落实“两调一控”,较好把控市场行情,有效化解成本上涨压力,实现净利润的增长。

有行业专家表示,今年上半年双汇发展的业绩表现的确是有亮点,经营依然持续稳健。除此之外,随着稳经济、促增长政策发力,我国居民消费品质不断提升,使得双汇发展所处的肉制品及屠宰行业面临新一波发展形势,其行业龙头优势有望进一步保持。

在业内看来,双汇稳健发展的重要动力是其深厚的根基。半年报显示,双汇发展业务涉及肉类产业链的各个环节,覆盖饲料业、养殖业、屠宰业、肉制品加工业、外贸业、调味品业、包装业、商业等,形成了主业突出、行业配套、上下游完善,具有明显协同优势的产业集群。并且在全国18个省(市)建有30多个现代化肉类加工基地和配套产业,拥有年加工肉制品200多万吨、单班年屠宰生猪 2,500 多万头的生产产能。

作为肉制品行业的龙头,双汇发展在稳步增长的同时无疑给自身和行业都带了极大的信心,但是也应当看到围绕在身边的不利因素。首先,肉制品行业与其他行业不同,跟民生息息相关,更为容易受外部环境的影响,稳定性较低。其次,双汇发展的肉制品板块和屠宰业板块的营收、净利润增速都比较低,成长性较差,暂未形成第二增长曲线。最后,双汇发展在肉制品行业基本是一家独大,未有现成的经验可借鉴,如何打破自己的天花板或将是要面对的问题。

双汇发展的“稳”不仅在于业绩,还在于对风险的精准把控和对未来的科学布局。

对于未来,双汇发展仔细分析了2023 年下半年可能面临的市场、原材料供应及价格、食品安全、消费风险、社会成本上升风险等挑战和风险。

针对下半年的工作,双汇发展方面指出,要在做好经营、创新管理、坚持“两调一控”经营方针等方面发力。

其中双汇发展下半年要“加快预制菜业务发展,新业务实现新增量”的一项举措引起特别注意。

纵观食品行业的半年报发现,多数企业都提到了布局预制菜赛道,双汇发展也在其中。据了解,2022年中国预制菜市场规模为4196亿元,预计到2026年预制菜市场规模将突破10720亿元。那么预制菜会是食品行业的下一个风口吗?

实际上,双汇发展早在2021年就成立了餐饮事业部,开展预制菜相关业务。2022年,“预制菜”首次被写入其年报当中。与此同时,乘着预制菜发展的快车,双汇发展还推出了双汇家宴、八大碗、双汇啵啵袋等预制菜、方便速食产品,市场反响也不错。

双汇发展方面称,公司将继续发挥技术研发优势,围绕“八大菜系+豫菜”,对接不同区域消费需求,加强预制菜产品研发,完善多元化产品矩阵,提升预制菜产品竞争力;加快完善预制菜产能布局,加强市场开发和渠道开拓,扩大产销规模,助力企业调结构、上规模。

很明显,双汇发展未来还是要在冷鲜业务方面发力。此外,预制菜作为行业风口,同时配合公司的品牌优势、完善高质高效的冷链物流系统、高效配送效率、基地专业优势等,未必不会成为第二增长曲线。