不管你是否接纳整容,又或者是否愿意为了变美付出些许代价,毫无疑问的是,"颜值时代"已经到来,整容从"伤筋动骨"变成"微调微整",已经成了不少年轻男女必经的"成年礼"。

从前鬼鬼祟祟的小纸片整容美容广告,现在已经光明正大的上了电视,几乎所有写字楼住宅的电梯间,都有几个医美整形的广告。#新氧上市#

而新氧医美的广告,相信不少人都在电梯偶遇过。

赴美上市的"医美第一股",新氧科技声势浩大

新氧医美是在2019年在美国纳斯达克上市的。成立于2013年的新氧科技,一直致力于通过专业的整形美容内容,聚集目标消费者,另一端向医院及医美机构开放,进行引流,简单来说,正是医美界"大众点评"。

赶上了互联网流量的快车,和国内医美市场的风口,前后经历8轮融资,市值达13亿美元的新氧科技,最终选择赴美上市。

招股书数据显示,从2017年开始,新氧科技每年的营收都有近一倍的增速,2017年,营收同比增长428%;2018年为138%;2019年略微回调,营收同比增长86.6%。

强劲的数据还不止于此,能让投资人心甘情愿送上融资,新氧科技各项经营数据和财务数据都非常亮眼。

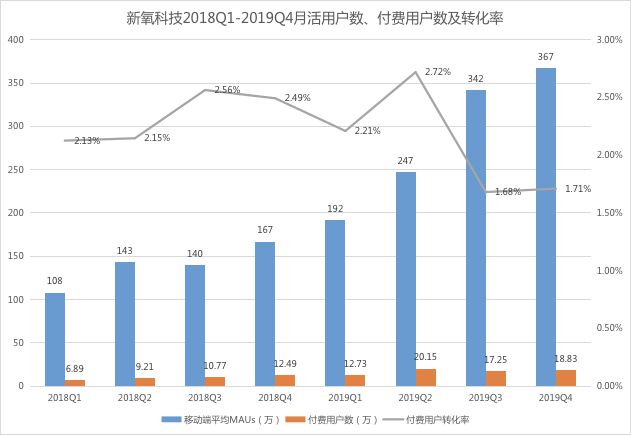

新氧科技能有如此强劲的销售增速,其一,是庞大的用户量。截止2019年,新氧App平均月度活跃用户数(MAU)为367万,从18年开始,每年都持续增长,其中,付费用户数18.83万人,增长更达50%。

用户是互联网流量平台的根本。为了让用户更信任新氧,新氧采取了两种方式,一个是在社交媒体平台上发布原创内容,比如新氧公众号;另外,则是主打整形日记等更高质量原创内容的新氧社区。

整个新媒体内容矩阵,采用了社区模式解决信任问题,任何时候,用户自己说的内容(UGC)都比美容院打的广告更容易让人信赖。

有了消费者的信赖,才有了新氧的主要收入来源:广告收入,而这份收入则仰赖于平台商户的进驻数量,新氧科技平台覆盖的商家,将近有6000多家。

除了线上能达成联系的用户和商家之外,新氧科技另一个让人刮目相看的数据,是毛利率。过去两年间,毛利率虽然有所浮动,但基本都能达到80%以上,比一般美妆行业高多了。

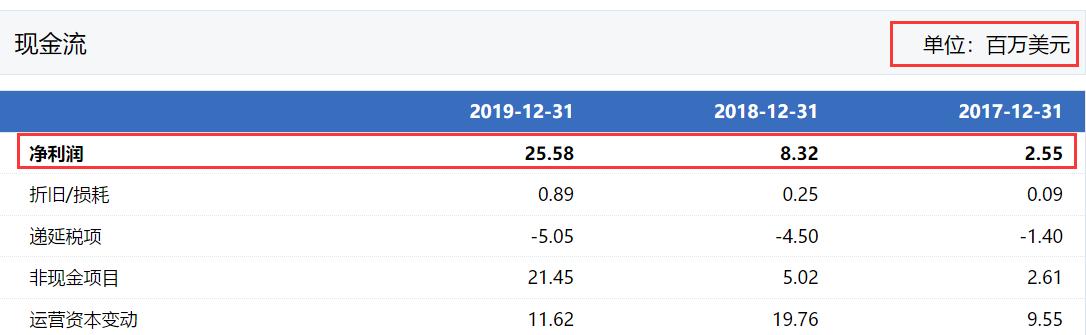

所以,17年以来,新氧科技的净利润都能达到上亿水平,每年都有"倍速"增长,截止到2020年为止。

不乐观的2020

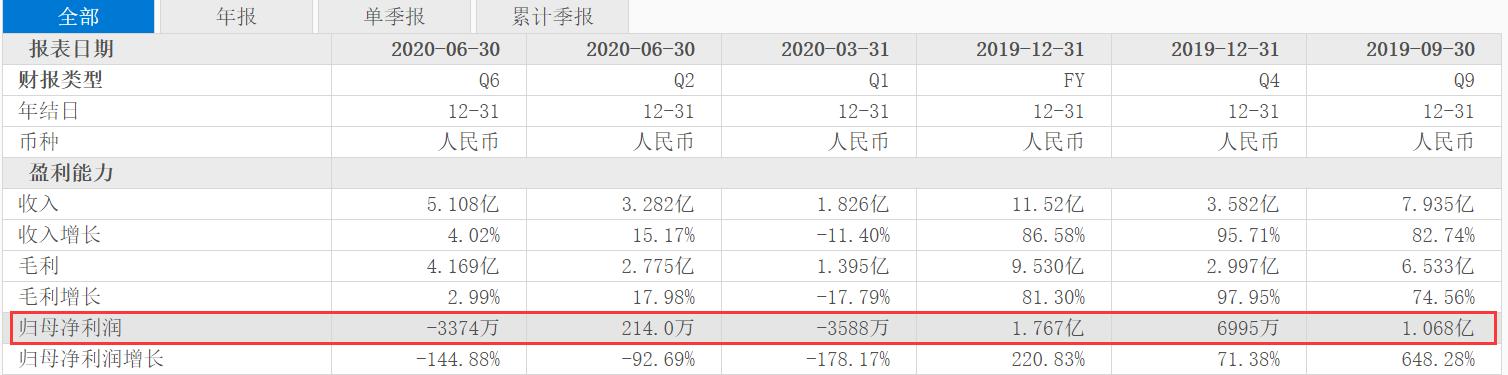

新冠疫情打断了新氧科技一路狂飙的营收数据,今年Q1更是出现了三千多万的亏损,毕竟,疫情当下,谁还敢出门做美容呢?

虽然,Q2的数据开始转亏为盈,但如果跟2019年整体1.76亿的净利润相比,今年怕是肯定没办法追上往年的数据了,也显示了疫情后,企业复苏的进程还是比想象的要慢。

当然,"疫情"这只黑天鹅的出现,影响的不止新氧科技,整个美容行业也会受到影响。

可喜的是,虽然消费者不能外出,留在家的时间多了,反而导致新氧科技的用户出现倍增,截止至Q2,新氧科技的有效用户数达到了680万人。

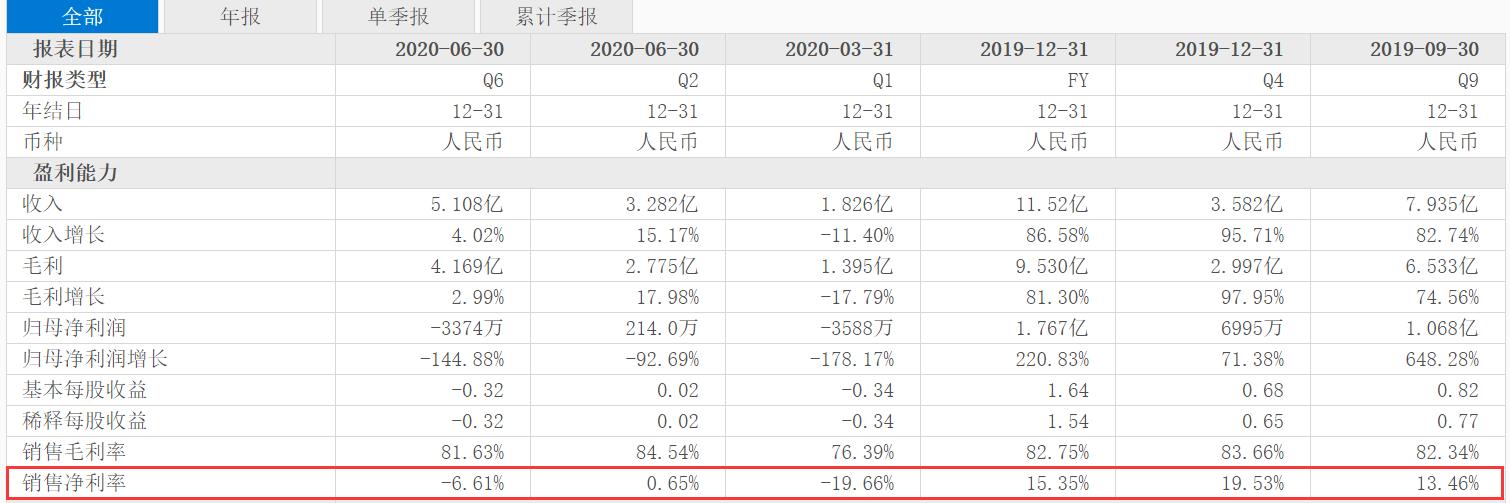

但是,用户数倍儿的新增,公司效益却年年下降,其中,应该不止"疫情"这个因素的影响。回看新氧科技的财报,其中的销售净利率其实一直都不高,说明销售带来的利润其实不高。

主要原因,在于互联网的推广模式的制约。虽然,新氧科技一直坚持"社交+内容"平台的运行模式,用内容吸引消费者,但事实是,流量的获取越来越贵了,赚来的钱也要拿去打广告。

首先,新氧科技的活跃用户虽然一直有所增加,但其实付费用户的增长一直处于疲软状态,要明白,整形美容是一种相对高价格,且谨慎的消费投入,即使成为新氧APP的用户,也不意味着一直愿意投入消费。

为了吸引更多的商户进驻,新氧科技必须不断提高自己的GMV转发率,而各大互联网平台广告、线下广告都是一笔高投入,简单来说,是舍不得狼,套不着羊。

新氧科技也许会心疼广告费,但只有广告,才能带来更多的新增活跃用户,这样也才有更多消费用户的可能。

未来,对新氧科技来说,如何摆脱销售费用的制约,保增长还是保利润,是一大难题,而这两者也是相互相成的。

也许,医美行业上游机构,比如黄金液体"玻尿酸"的利润率确实很高,但对新氧科技来说,抛开"医美"的外套,它其实也是一家彻头彻尾的互联网企业,自然也躲不开互联网广告费和流量获取这个头疼的问题。

背后水深一说,恐怕不在新氧科技这端,之后,如果美团、大众等也要加入医美中介这个战场,恐怕还会有一轮激烈的战争呢!

本文由陆超生财原创,欢迎关注,带你一起涨知识!