人生有经典三问:我是谁?我从哪里来?要到哪里去?很多重要选择,回归到这三问,会让人豁然开朗。

同理,我们买保险时,也应该回到本源和初心,多问问最本质的问题。

您为什么考虑保险?

您有什么担忧?

您有什么心愿?

从业多年,我们经常遇到上来就要求推荐产品的客户,而且要推荐性价比高的,既要便宜,又要保障高且全的产品,可是,更多的时候,我们内心深处是一句“臣妾做不到啊”......

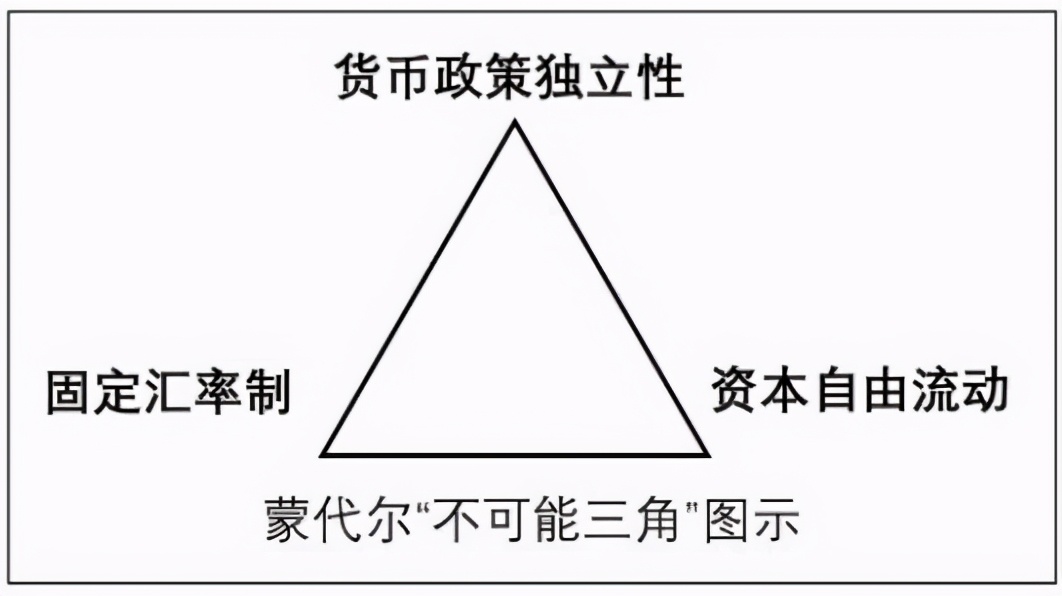

经济学中有一个“不可能三角”理论↓↓↓

不可能三角

“不可能三角”即一个国家不可能同时实现资本流动自由,货币政策的独立性和汇率的稳定性。也就是说,一个国家只能拥有其中两项,而不能同时拥有三项。

这个理论反应了很多现实中客观存在的事实,所以同理存在于↓↓↓

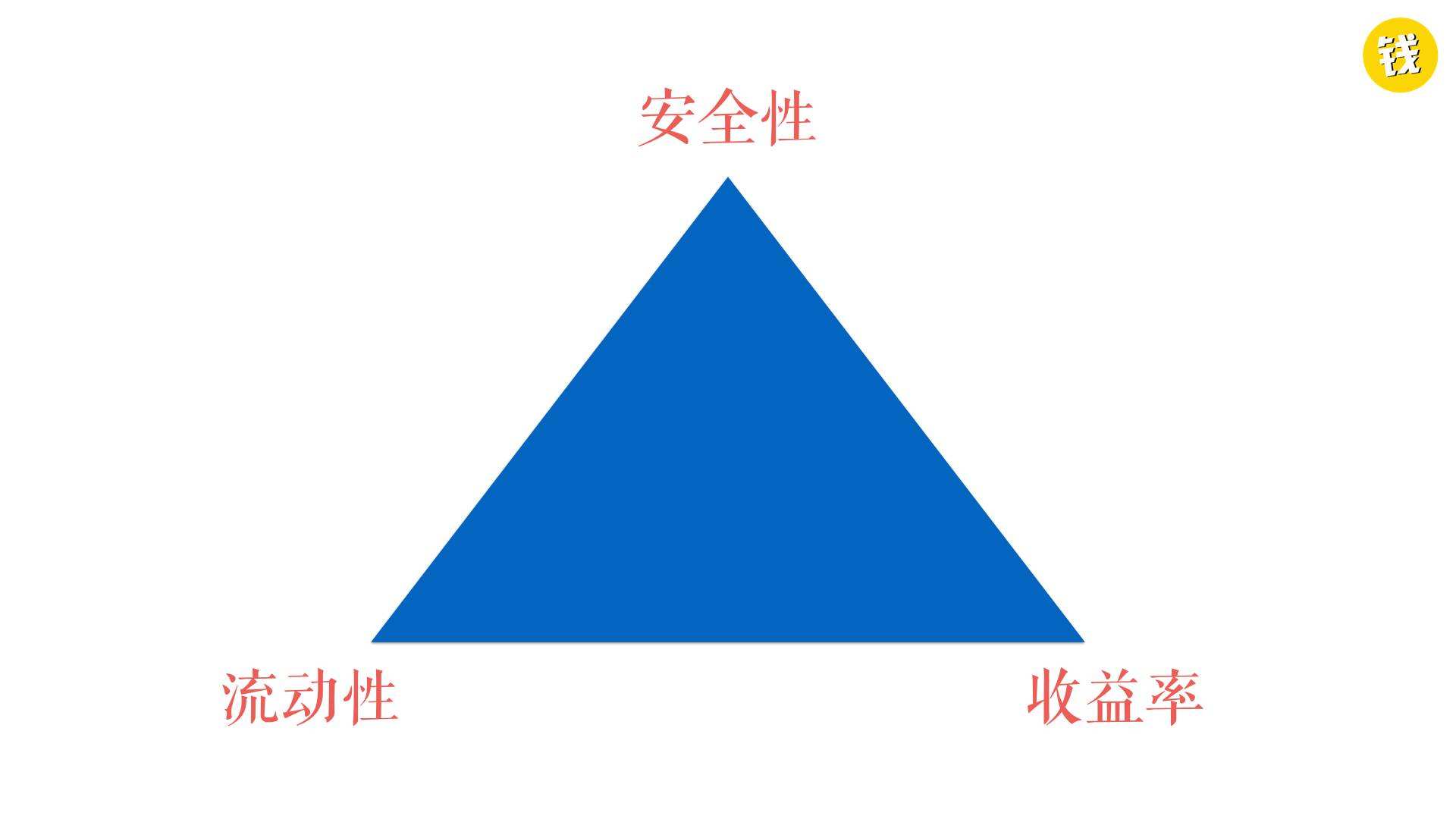

理财不可能三角

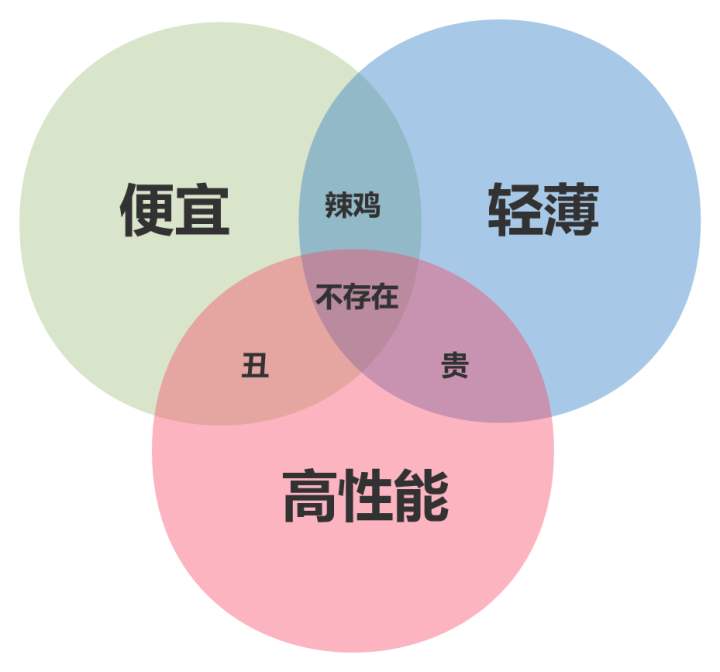

产品不可能三角

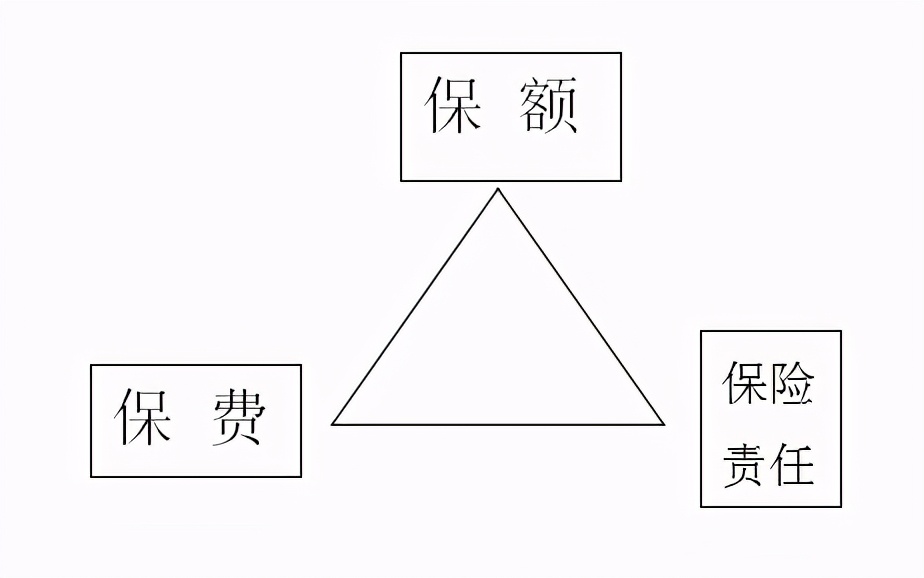

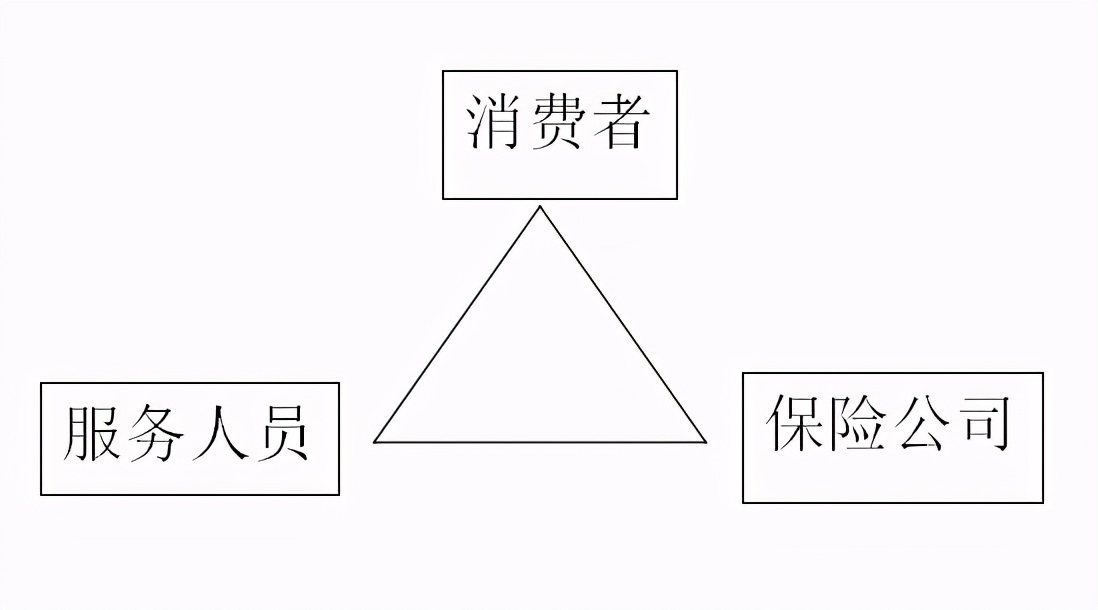

同理,保险中也有“不可能三角”

保险不可能三角1

保险不可能三角2

这个不可能三角体现在购买保险的方方面面:

消费者想要更高性价比的产品;

保险公司想要更多的经营利润;

服务人员想要更多的业务报酬;

保额一样的话,想要保费更低;

保费一样的话,想要保额更高;

保险责任一样的话,想要保费更低,保额更高;

......

所以,需要平衡,需要明确你自己的需求,而且清楚的知道什么是最主要的,在这个过程中,量体裁衣非常重要,保险没有高低贵贱,没有完全一样的家庭,也就没有完全一样的家庭保险规划。

先来聊聊当下大家都比较关注的重疾险,重疾险是解决什么问题的?

一、医疗费、手术费、住院费、医保外的医疗开支;

二、康复疗养费;

三、收入损失费;

很多人在考虑重疾险保额的时候,忽视了上述第二、三部分。而这两部分其实是设立重疾险的初衷。

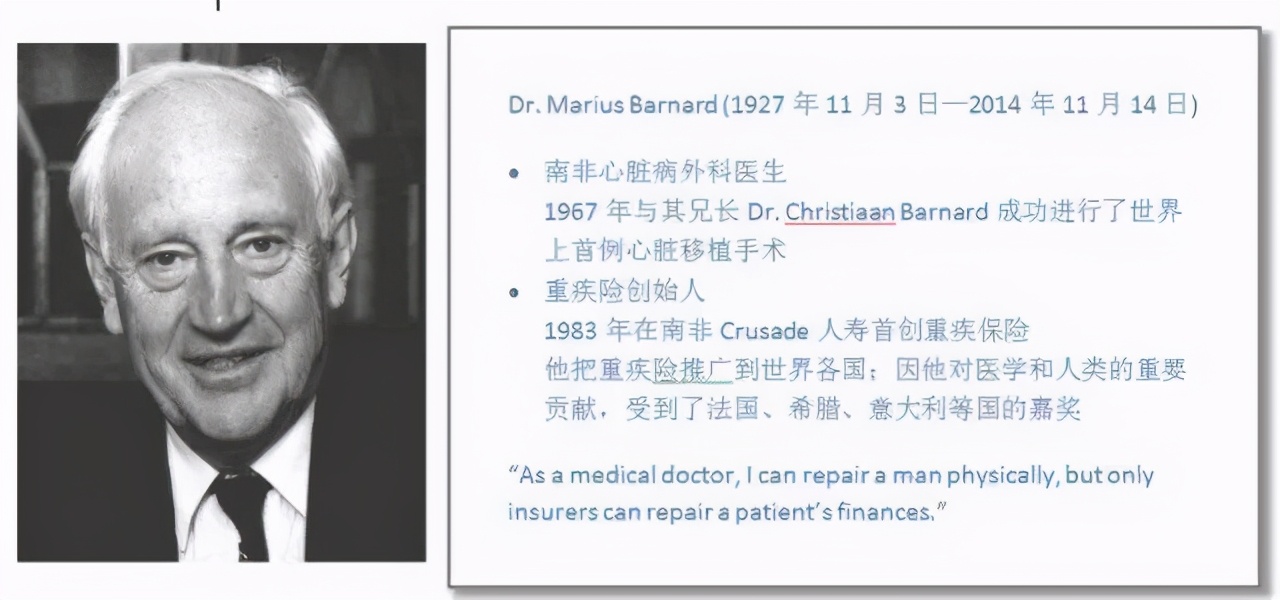

巴纳德医生

重疾险的发明者,是南非的外科医生Dr. Marius Barnard。他1967年做了世界首例心脏移植的手术,是一位非常了不起的医生。1983年,他发明了重疾险。他说,我们需要重疾险,不是因为我们会死,而是因为想好好活。

他回忆了自己发明重疾险的缘由:

我的一个病人,她是一位34岁的女士,她有自己的事业,离过婚,还带着两个孩子。我们在她的肺部发现了癌细胞。通过手术,我们切除了癌细胞肿块,接下来两年,这位女士回去依旧工作,在此期间,她的癌细胞向另一片肺叶转移。

两年后,她再一次来到我的诊所,从她的眼神中,我再一次感受到了死亡的讯息。她呼吸急迫,脸色苍白毫无血色,眼神中布满了对死亡的恐惧。她还在工作,她需要为孩子们留下积蓄,为他们赚足汽油费,房租还有教育基金。两个月后,她去世了。她本可以在确诊后和孩子们分享更多的时间,可是她却需要挣更多的钱。于是,我们最终失去了她。

再来聊聊人们不愿意谈,却是最本质的保险——寿险,用老百姓的话,就是“死了才能赔钱”的保险,可是,这不正是寿险的本质吗?这不正是每个人利用保险的最高境界吗?想一想,死是必然,活的幸运,活着创造财富是一种幸福,但创造财富是有不确定的,而只要通过寿险,是一种确定的可以创造财富,一种确定的可以实现责任、爱、心愿的方法,可惜的是,我们大多数人透支身体去尝试了很多不确定,而忽略了这必然的确定,同时,也没有百分百实现对爱人的承诺,对父母的孝敬,对子女的责任......

聊到这里,相信您能感受到,我只想表达一个问题——买保险要买到本质,要买到初衷!

其实,无论是考虑品牌,所谓大公司、小公司;考虑人情,同学、同事、亲戚、朋友;考虑线上线下,互联网保险便宜;......

都对,也不全对,因为,没有抓住买保险的本质和重点,那么,具体的产品选择和什么有关呢?

这和预算有关——我既希望有充足的保障,又希望把保费控制在一个合理的范围内,怎么办?这时候,客观中立第三方的优势就凸显了,我们可以从多家保险公司挑选合适的产品或产品组合,兼顾上述诉求。

这和身体状况有关——如果客户有影响核保的既往症,如何利用不同保险公司核保的差异性,为客户争取最佳核保结果?这也是客观中立第三方的优势所在。

这和服务人员持续深耕保险行业有关——如果只是考虑人情关系,在同学、同事、亲戚等熟悉的人手上随便买了份他们推销的保险(当然,只要足够专业、负责,在熟悉的人手上买,心里层面更放心,这也无可厚非),怕就怕玩票心态的推销,卖了保险,后续因为兼职、考勤、考核等主客观因素不从事保险行业,那么,谁来服务呢?

所以,我们要始终明确,如果真的认同保险的保障功能,清晰的知道:我为什么买这份保险,那么,请务必选择一位在保险行业深耕的专业的服务人员,这是为我们提供持续、有效、专业服务的基础,这一点,比什么品牌、优惠等来的实在的多。这也是客观中立第三方的优势,第三方的定位,更客观、中立、专业的立场,没有考核的长期主义的职业规划,真正深耕的匠人精神。

深耕才是王道

俊涛聊金融,专业、客观、中立的金融评说,欢迎关注、交流、沟通。