川恒股份(002895)

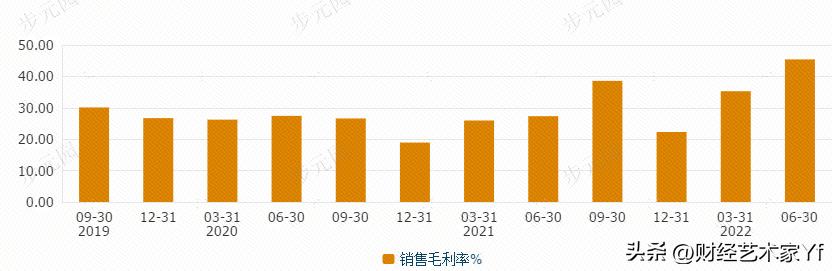

净利润大增的最大因素是公司毛利率大幅提升

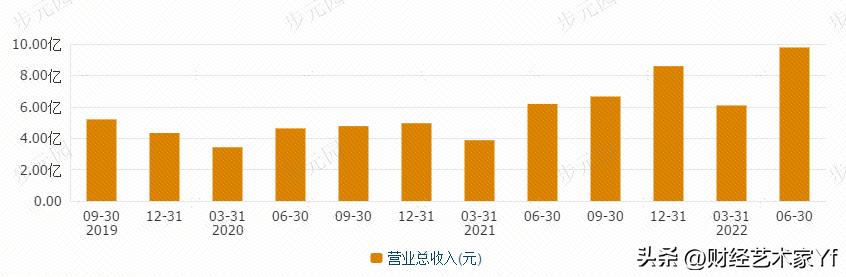

川恒股份(002895)7月29日晚间披露半年度报告,公司2022年半年度实现营业收入为15.87亿元,同比增长57.77%;归母净利润3.71亿元,同比增长254.08%;基本每股收益0.75元。

4月15日晚间公司公告,一季度实现营业收入6.09亿元,同比增长57.12%;归母净利润1.04亿元,同比增长205.13%。

公司二季度公司营业总收入为9.78亿元,归母净利润高达2.67亿元。主要得益于公司毛利率大幅提高所致。

对于营业收入的增长,公司称主要系产品销售单价上升及新增磷酸销售收入。磷矿石开采板块,公司控股子公司福麟矿业已持有小坝磷矿采矿权、新桥磷矿山采矿权、鸡公岭磷矿采矿权三个采矿权,公司控股子公司福麟矿业自产磷矿石除主要保障公司正常生产使用以外,部分外销。

磷矿石的营业收入较去年同期增长105.73%。公司夯实现有磷化工产品生产经营业务,积极推进广西鹏越磷资源精深加工项目及恒轩新能源10万吨/年磷酸铁项目建设,逐步推进公司向新能源行业转型,不断延伸磷化工产业链,磷化工产品营业收入较去年同期增长52.92%。

行业技术领先,新增750万吨产能

国内磷化工行业技术领先企业,2022年上半年内实现营业收入15.87亿元,实现扣非归母净利润3.71亿元,同比增长311.65%。报告期末,公司已持有小坝磷矿采矿权、新桥磷矿山采矿权、鸡公岭磷矿采矿权三个采矿权。后续公司在现有250万吨磷矿石产能基础上,新增鸡公岭磷矿规划产能250万吨,老虎洞磷矿规划产能500万吨。

今年多个项目建成投产,扩大竞争优势

磷化工方面,在下游刚性需求推动下,工业磷酸一铵、磷酸二氢钙价格同比大幅上涨,同时自备的磷矿石生产能力为公司铸造成本优势。公司成长性充足,今年预计150万吨/年磷矿选矿、30万吨/年硫铁矿制酸、100kt/a磷酸铁项目、广西鹏越20万吨/年半水-二水湿法磷酸及深加工项目可建成投产,进一步扩大公司产能和行业竞争优势。与金园、欣旺达设立子公司,布局海外锂矿截止中报,10万吨磷酸铁项目建设进度达65%,2000吨磷酸铁项目建设进度100%,公司电池级磷酸铁远期规划产能超百万吨。公司上半年与国轩集团新设合资公司,经营范围包括六氟磷酸锂、双氟磺酰亚胺锂等研发、生产等。此外,公司与金圆中科、欣旺达合资设立参股子公司金恒旺,布局海外锂矿进一步提升上游锂资源保障能力。

免责声明:本文资料和数据均 来自 互联网公开资料,只做个人观点整理成文,不构成投资建议。股市有风险,投资需谨慎。