2016年量化基金大获全胜,如果回头看,用近一年,近二年的收益率去衡量,也是处于“无敌”状态。但今年,不少量化基金灯下黑,上下震荡比指数还厉害。量化基金到底是赚什么钱?是命好,适合牛市呢?还只是运气好,赚的小盘股的钱,小盘股不行就不行了?到底,量化基金是能力还是运气,这里为您仔细掰扯掰扯。

量化基金长什么样?

量化投资基金是利用数学,计算机等数量化的方法对投资组合进行管理。以量化模型为基础的基金能够发挥出区别于主动管理型基金的一些优势。借助计算机模型,量化基金跟踪发现交易机会,力求把握获取超过市场的平均回报。

量化基金业绩怎么样?

数据来源:Wind、好买基金研究中心,数据时间截至2017-01-01

在2016年期初使所有的量化策略基金和沪深300的初始净值都为1,之后将上述量化基金收益表现进行平均并和沪深300指数进行比较。在2016年一年中,我们可以发现量化型基金能够大幅跑赢沪深300 ,初步看来量化型基金确实产生了超越市场的回报。

接下来分析这些基金是否能够取得较高的风险收益比和超额收益,量化型基金又是依靠什么跑赢沪深300,就要分析量化型基金的风险收益比和赚取alpha的能力。

量化型基金sharpe比率分布图

数据来源:Wind、好买基金研究中心,数据时间从2016-01-01至2017-01-01

值得关注的一点是,在2016年中只有两只量化策略基金的sharpe比率大于1,那么可以看出大部分量化策略基金在市场整体表现不好的时候,也不能通过量化策略来使得风险收益比大于1,也就是说量化策略基金在2016年中每承担1单位风险获取的回报是小于1的。

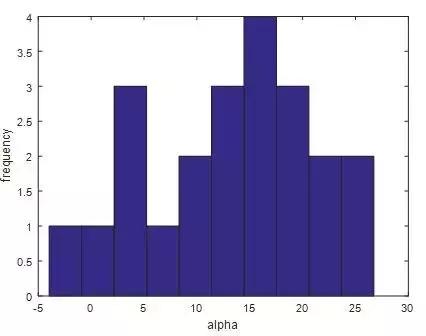

量化型基金在CAPM模型下alpha收益

数据来源:Wind、好买基金研究中心,数据时间从2016-01-01至2017-01-01

使用CAPM模型对量化基金进行初步的归因分析,我们发现大部分量化基金都产生了正的alpha,但是此处的alpha并不是量化型基金赚取的真正alpha。

量化基金的超额收益是怎么回事?

首先由于每个量化型基金选择的投资范围不同,那么此处采用全A指数作为市场指数的归因方法较为粗糙。其次量化型基金很容易通过选取fama-french中的市值因子和账面市值因子来赚取风险收益,因此在后续的归因分析中需要使用fama-french三因子模型来对量化投资基金进行业绩归因。

对量化选股型基金用Fama-French三因子模型

模型做绩效归因分析:

| 基金代码 | 基金名称 | Alpha | Benchmark | |||

| 000978.OF | 景顺长城量化精选 | 0.09 | 0.98 | 0.09 | -0.07 | 中证500 |

| 001050.OF | 汇添富成长多因子量化策略 | 0 | 0.83 | 0.15 | 0.13 | 中证500 |

| 001291.OF | 大摩量化多策略 | 0.2 | 0.91 | 0.6 | 0.08 | 沪深300 |

| 001421.OF | 南方量化成长 | 0.42 | 0.91 | 0.24 | 0.03 | 中证500 |

| 001733.OF | 泰达宏利量化 | -0.02 | 0.77 | -0.06 | -0.12 | 中证500 |

| 001917.OF | 招商量化精选 | 0.23 | 0.86 | 0.79 | -0.19 | 沪深300 |

| 001974.OF | 景顺长城量化新动力 | 0.07 | 0.83 | -0.43 | 0.32 | 全A指数 |

| 002210.OF | 创金合信量化多因子 | 0.08 | 0.72 | 0.04 | 0.27 | 中证500 |

| 002952.OF | 建信多因子量化 | -0.29 | 0.76 | 0.47 | 0.44 | 中证800 |

| 162107.OF | 金鹰量化精选 | 0.24 | 1.07 | 0.88 | -0.14 | 沪深300 |

| 163110.OF | 申万菱信量化小盘 | 0.3 | 0.9 | -0.25 | 0.01 | 中证500 |

| 519965.OF | 长信量化多策略 | 0.4 | 0.84 | 0.24 | -0.09 | 中证500 |

| 519975.OF | 长信量化中小盘 | 0.46 | 0.83 | 0.46 | -0.14 | 中证700 |

| 000172.OF | 华泰柏瑞量化A | 0.11 | 1.02 | 0.09 | 0.18 | 沪深300 |

| 000646.OF | 华润元大医疗保健量化 | -0.09 | 0.93 | 0.4 | 0.39 | 中证500 |

| 070017.OF | 嘉实量化阿尔法 | 0.38 | 0.83 | 0.86 | -0.26 | 沪深300 |

| 080005.OF | 长盛量化红利策略 | 0.03 | 0.75 | 0.07 | 0.03 | 中证500 |

| 233009.OF | 大摩多因子策略 | 0.23 | 0.97 | 0.28 | 0.24 | 中证500 |

| 233015.OF | 大摩量化配置 | 0.08 | 0.87 | 0.18 | 0.03 | 沪深300 |

| 398041.OF | 中海量化策略 | 0.17 | 0.95 | 0.46 | -0.01 | 沪深300 |

| 460009.OF | 华泰柏瑞量化先行 | 0.34 | 0.92 | 0.58 | 0.01 | 沪深300 |

| 481017.OF | 工银瑞信量化策略 | 0.12 | 0.9 | 0.71 | -0.03 | 中证800 |

| 519983.OF | 长信量化先锋 | 0.52 | 0.76 | 0.86 | 0.08 | 沪深300 |

| 000062.OF | 银华量化智慧动力 | -0.19 | 0.43 | 0.1 | 0.28 | 中证800 |

| 000609.OF | 华商新量化 | 0.16 | 0.76 | 0.81 | -0.03 | 沪深300 |

| 000877.OF | 华泰柏瑞量化优选 | 0.2 | 1.02 | 0.13 | 0.2 | 沪深300 |

| 001074.OF | 华泰柏瑞量化驱动 | 0.14 | 1.03 | 0.11 | 0.18 | 沪深300 |

| 229002.OF | 泰达宏利逆向策略 | 0.51 | 0.83 | 0.97 | -0.01 | 沪深300 |

数据来源:Wind、好买基金研究中心,数据时间从2016-01-01至2017-01-01

从分析fama-french三因子的结果来看,目前市场上较多的量化策略基金,还是通过大小盘因子,成长价值因子来赚取超额收益。很多基金在CAPM模型下虽然能够赚取较多的alpha收益,但是在fama-french三因子下,只能够获得较少的alpha收益。而少部分量化策略基金在选股上依旧能够赚取alpha收益,说明其不是仅仅依靠传统的fama-french三因子去赚取超额收益。

从整体看alpha收益的大幅下滑,说明量化策略基金还是很依靠传统的大小盘因子和成长价值因子来赚取超额收益。

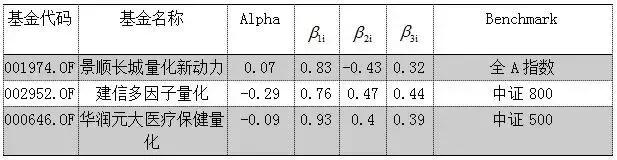

大小盘风格暴露型基金

数据来源:Wind、好买基金研究中心,数据时间从2016-01-01至2017-01-01

选取上面量化基金中

>0.5的基金,可以看到金鹰量化精选,招商量化精选,大摩量化多策略,嘉实量化阿尔法,华泰柏瑞量化先行,工银瑞信量化策略,长信量化先锋,华商新量化,泰达宏利逆向策略都是依靠大小盘因子来取得很大一部分超额收益,而在这其中长信量化先锋在经过fama-french三因子调整后产生的alpha最大。

成长价值风格暴露型基金

数据来源:Wind、好买基金研究中心,数据时间从2016-01-01至2017-01-01

选取上述量化基金中

>0.3的基金,可以发现景顺长城量化新动力,建信多因子量化,华润元大医疗保健量化都是通过深耕价值,利用账面市值比因子去赚取CAPM模型较大一部分的alpha收益。这其中,景顺长城量化新动力则在fama-french三因子模型中还能赚取最大的alpha收益。

好买财富管理股份有限公司(简称"好买财富")成立于2007年,是一家专注为个人提供专业理财服务的公司,腾讯和联想旗下的君联资本都是好买的战略股东。2012年,好买获得中国证监会颁发的第一批独立基金销售牌照,2015年成为首家在新三板成功挂牌的独立财富管理公司。旗下两款手机理财APP“储蓄罐”与“掌上基金”