退保指标受到广泛关注。

观潮财经根据60余家非上市人身险企公布的相关指标,分别统计形成了 公司综合退保率榜单 、 退保金额前三保险产品榜单 和 退保率前三保险产品榜单。

根据榜单信息,今年二季度行业超半数保险公司综合退保率上升,尤其是一些中小险企与去年同期相比退保率飙升。

从渠道来看,银保渠道产品退保率较高;从产品类型来看,年金险的退保金额占比最高数量也是最多的,总金额占比达到80%。

昨日,发布《175寿险产品退保排行榜!银保渠道成重灾区,3产品累计退保率超100%(附总表)》一文后,观潮财经收到较多读者问询,为何退保率有超过100%,有些则为负数?观潮财经将在下文详细回答。

01

退保指标三大榜单

根据二季度偿付能力报告,关于退保相关内容险企公布了三项指标:退保率前三的保险产品、退保金额前三的保险产品、公司综合退保率。观潮财经分别统计,形成二季度非上市寿险公司三大退保指标榜单。

根据公司综合退保率榜单来看,今年退保率增加的险企超半数,尤其几家中小公司退保率飙升;从退保金额前三保险产品榜单来看,金额较高的多为年金险产品,其中退保金额前十名的产品均为年金险。

另外,关于退保率前三保险产品榜单昨日有不少读者问及退保率超100%,或为负数的原因,观潮财经在咨询专业人士后于本标题下详细解答。

综合退保率榜:超半数险企指标上升

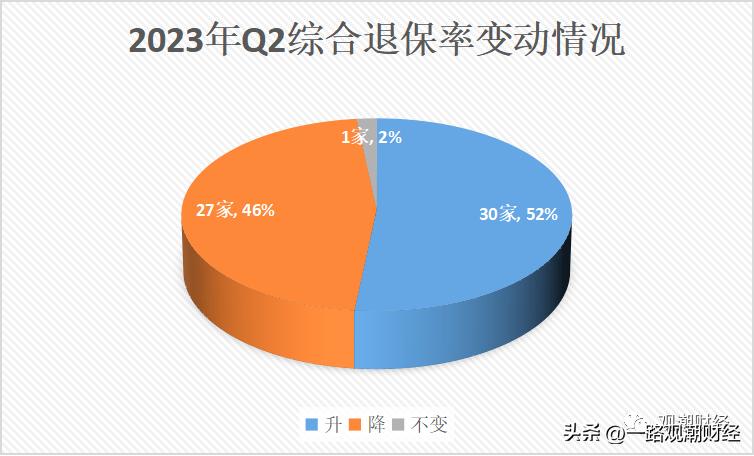

在62家披露二季度偿付能力报告的险企中,除国寿养老外,其他61家险企均披露了综合退保率数据。其中,新华养老、国民养老、恒安标准养老三公司无同比数据,剩余58险企中,退保率上升的险企数量达30家,占比超过半数。

(58家非上市人身险企2023Q2综合偿付能力变动情况)

另外,今年二季度中意人寿综合退保率未变为1.48%,有27家险企综合退保率改善。

其中,综合退保率下降幅度最大的是东吴人寿,较去年同期降了5.96BP,仅有2.35%。

(非上市人身险企综合退保率下降前十名)

除此之外,财信吉祥、泰康养老综合退保率都有超过2个百分点的下降;工银安盛、长城人寿、中韩人寿、渤海人寿、瑞华健康、合众人寿、国宝人寿的综合退保率下降幅度也较明显。

(非上市人身险企2023年Q2综合退保率变动情况)

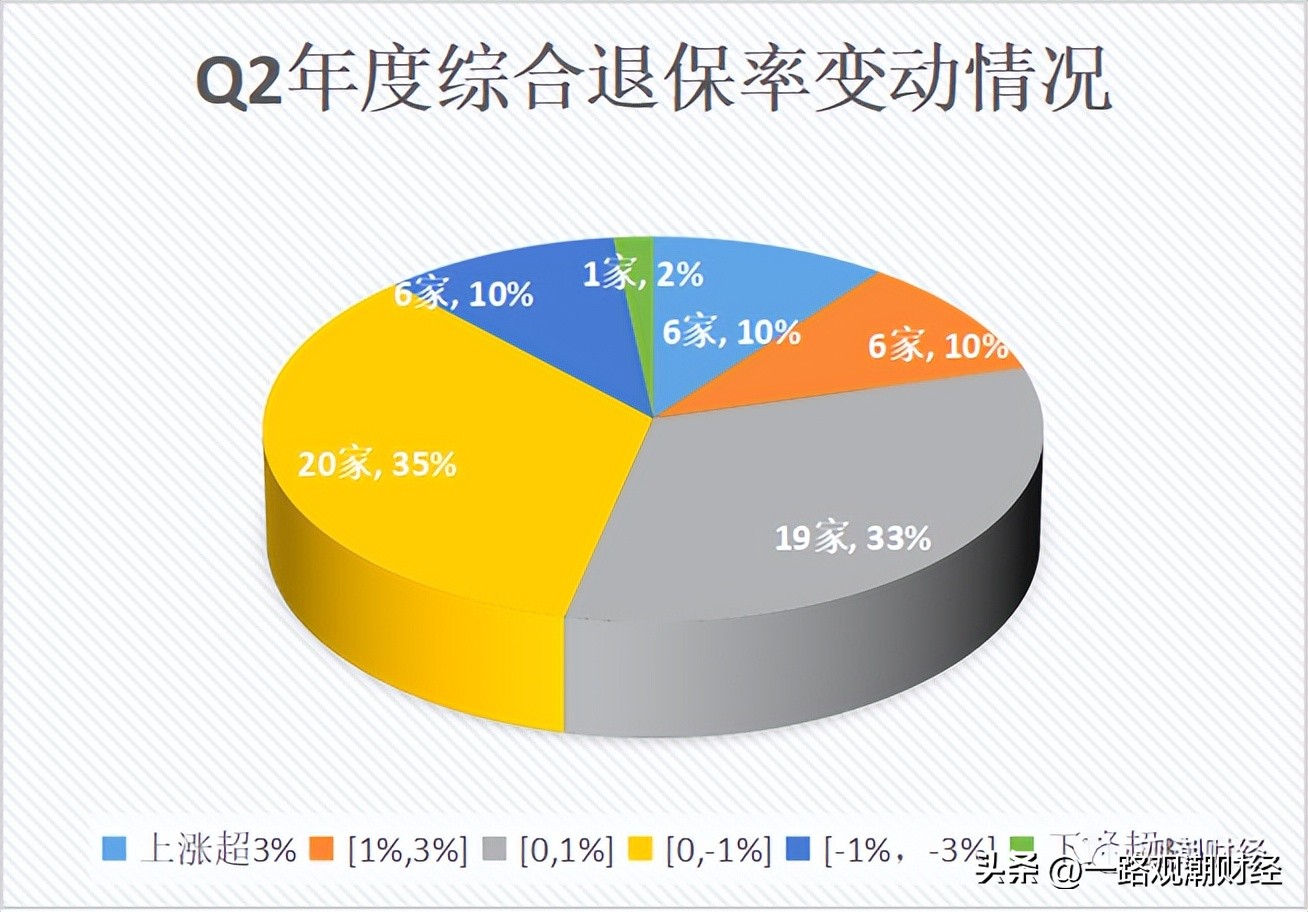

从上图可以看出,大部分险企的综合退保率都处在一个「-1%,-1%」这一微小区间,超过3%变动幅度的险企中,综合退保率下降的公司大大少于上升的公司数量。

(62家非上市人身险企2023年Q2综合退保率前十名)

2023年二季度综合退保率前十的险企中,有3家年度综合退保率超过10%。其中,长生人寿最高为16.28%,与去年同期相比,其综合退保率变化幅度仅次于利安人寿排在第二位,增加了9.45%。

另外一家综合退保率较高的为新华养老,15.89%,无同比数据。

排在第三位的是利安人寿,年度综合退保率11.54%,而去年同期仅为1.83%,同比增速高达9.71%,增速在58家险企中最高。

今年二季度数据来看,综合退保率较高的均为中小型险企。综合退保率排名前10的保险公司中,仅建信人寿规模达到200亿,利安人寿、幸福人寿拥有百亿规模,其余7家规模均不足百亿元。

退保金额榜:前十名均为年金险产品

今年2季度,62家非上市人身险企公布退保金额前3产品,合计175款,报告期退保金额共300亿元。经计算,报告期退保规模位列前10的产品合计退保金额占175款产品总金额的42.47%。

值得关注的是,退保金额前十榜单的产品均为年金险,且各款产品的退保率本身也较高,都超过20%,有些甚至超过七成。

从退保金额排行榜前十名来看,有3款来自合众人寿,分别排名第4位、第9位、第10位,合计退保规模近30亿元。

(高退保金产品2023年Q2退保金额前10名)

工银安盛的“工银安盛人寿财富盈门年金保险”报告期退保金额最高,达25.8亿元,此款产品的报告期退保率高达72.40%。

排第二名的是长城人寿的“长城金钥匙年金保险B款(万能型)”,退保金额约15.7亿元,该产品退保率为27%左右。

第三名是渤海人寿的“渤海人寿福鑫双足年金保险(C款)”,今年2季度退保金额为13亿元,报告期退保率同样超过70%。

另外,幸福人寿、横琴人寿、建信人寿、利安人寿等公布的高退保金额产品也均为单款退保率较高产品。

除季度数据之外,观潮财经还统计了上半年的累计退保数据,与二季度数据存在较大差别,首先,公司变化较大;其次,高退保额的产品也集中表现为高退保率产品,退保率达到六成以上的产品有8款。

(高退保金产品累计退保金额前10名)

其中,建信人寿的“聚富6号年金保险(万能型)”退保金额高达125.5亿元,其年度累计退保率更是高达90.58%。

排在第二三位的是利安人寿的两款年金险产品,退保金额分别达到54.5亿元、41.5亿元,退保率也均超过六成。

第四名是交银人寿的如意定投养老年金,退保金额28.8亿元,退保率达78%。

另外,工银安盛、农银人寿、幸福人寿、英大人寿、泰康人寿的上述产品退保金额也较高。因泰康人寿整体保费规模较大,尽管相比之下上述产品退保率并不算高,但退保金额足以上榜。

退保率排行榜:退保超100%及负数解释

关于各家公司公布的前三大高退保率产品,观潮财经统计得出了高退保率产品排行榜。

但昨日发布文章《175寿险产品退保排行榜!银保渠道成重灾区,3产品累计退保率超100%(附总表)》一文后,观潮财经收到较多读者问询,为何退保率有超过100%及为负数的情况?观潮财经在下文详细回答。

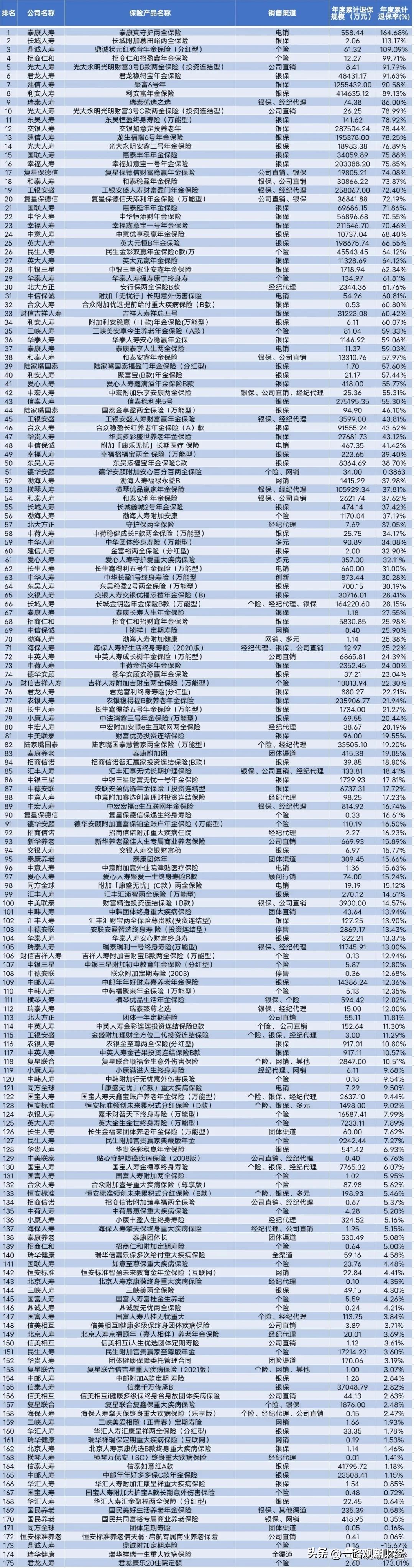

高退保率产品排行榜中,年度退保率居前十的10款产品退保率均在70%以上,包括9家公司的产品。

其中,泰康人寿的“泰康真守护两全保险”退保率最高,达164.68%;排在第二位的是长城人寿的“长城附加慕田峪两全保险”,退保率113.17%;第三位为鼎诚人寿的“鼎诚状元红教育年金保险(分红型)”,退保率为109.09%。

175款产品*共中**有以上三款产品退保率超过100%。

(高退率产品累计退保率前10名)

关于上述退保率有超过100%,及有些为负数的情况,观潮财经在咨询多位总精算师、精算资深人士后总结如下,先从公式出发:

综合退保率=(退保金+保户储金及投资款的退保金+投资连结保险独立账户的退保金)÷(期初长期险责任准备金+保户储金及投资款期初余额+独立账户负债期初余额+本年度签单保费)×100%。

简单说就是,传统险、万能险、投连险的退保金,除以相应产品的准备金与本年度签单保费的和,所以总的退保率大过100%也就可以理解。就是退保金大过了责任准备金与本年度签单保费的总和的缘故。

综合退保率为负数的原因,主要是责任准备金为负。当产品预期保费收入大于预期赔付支出的时候,计提的准备金就会为负。加上本期保费如果较少,则得出的退保率就可能为负数。

02

三大榜单的共同点

观潮财经根据三大榜单数据总结发现两个共同的特点:第一,银保渠道退保高发,无论是退保率、退保金额银保渠道都是占比最高的;第二,产品类型来看,年金险产品在高退保产品中占大头。

银保渠道成退保重灾区

从渠道来看,银保渠道成为高退保产品的主渠道。从退保金额前三保险产品榜来看,高退保金额175款产品中,近半数产品出自该渠道;而退保率较高的175款产品中,同样有近40%的产品从银保渠道售出。

退保金额前三保险产品榜中,175款高退保金额的产品中银保渠道产品有76款,占比高达43%,接近半数。除其他渠道外,直销、经纪代理以及团险渠道销售的产品数量较少,分别有8款、5款、3款,占比5%、3%、2%。

(高退保金产品累计退保规模前10名)

整理发现,上文提到的年度累计退保规模前10的产品中,除工银安盛的“工银安盛人寿财富盈门年金保险”外,其余9款均来自银保渠道。

退保率前三保险产品榜单中,175款产品有64款高退保产品来自银保渠道,占比达到了37%,其次为个险和直销渠道。

银保渠道退保率最高的产品为长城人寿的“长城附加慕田峪两全保险”,退保率高达113%。而个险渠道退保率最高的产品为招商仁和的“招商仁和招盈鑫年金保险”,退保率99.71%。

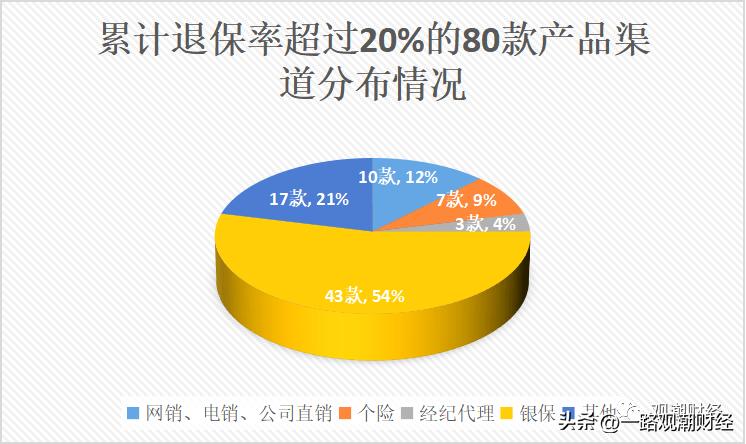

从退保率超过20%的80款产品来看,银保渠道重灾区的格局更加明显,高退保率产品一半以上来自银保渠道,其次为直销、个险等。

年金险产品退保金额超总体80%

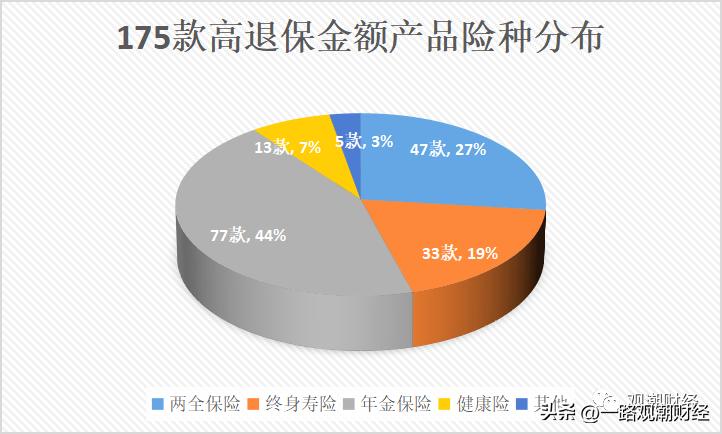

退保金额前三保险产品榜来看,产品数量最多的是年金险产品,共计77款,占所有产品总数的44%;累计退保金额达577亿元,更是达到总金额的82%。其次是两全险和终身寿险,分别为47款、33款;数量占比分别为27%、19%;金额占比分别为8%、8.13%。

退保率前三保险产品榜也出现同样的情况,175款产品中年金险数量69款,占比39%,是退保率最高的产品;其次是健康险、两全险,分别占比19%、17%。

目前,各险企对于产品类型的统计口径并不统一,观潮财经根据各险企今年二季度偿付能力报告统计后发现,175款高退保金额或退保率产品共出现了30多种产品类型,多种分类方法纵横交错,导致无法做出科学统计与分析。

根据一位精算专家分析,30多种产品类型中分法涉及生产工艺分类法(万能,传统等),用户价值分类法(健康险,意外险等),时间长短分类法等多种分类方法等。因此,下文观潮财经按照产品名称统一分为最宽泛的四大类:两全、终身寿、年金、健康险。

关于分类统计话题,也欢迎留言或入群探讨。

附:表1 非上市人身险企退保率排行榜

附:表2 非上市人身险企退保金额前三产品名单

附:表3 非上市人身险企退保率前三产品名单