出品 |睿蓝财讯

药明康德【1】上市已有4年,2018年至2020年,收入从96.14亿元增长至165.35亿元,年复合增长率(CAGR)为19.81%;净利润从22.61增长至29.60亿元,年复合增长率为9.39%;2020年企业资产负债率【2】为29.32%。

属于轻资产企业。

(一)现金管理(现金流、偿债能力):现金流和偿债能力皆强

1、经营性净现金流良好,净现比基本大于1

2016-2020年,经营活动产生的现金流量净额【3】从17.57亿元增长至39.74亿元,整体情况较好,期间2018年现金流情况同比下降 8.54%,主要因2017年合全药业支付一次性税金1.25亿元。

2020年经营活动产生的现金流量净额为39.74亿元,较2019年增长36.27%,系受主营业务增长,收款及时且成本控制有效所致。

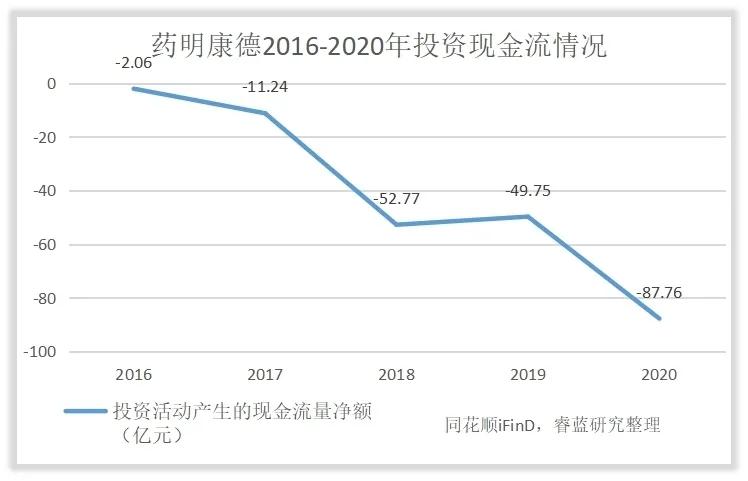

2016年-2020年,投资活动产生的现金流量净额【4】由-2.06亿元减少至-87.76亿元,呈持续下降情况,2019年微弱回升5.72%,近五年里投资现金净额持续为负且减速较快,说明药明康德一直处于扩张期,需要进行资本性投资以推动发展。

2020年投资活动产生的现金流量净额为-87.76亿元,同比下降76.40%,使用的现金流量净额较2019年增加38.01亿元。

主要是认购北海康成、D3 Bio优先股,增资上海药明、香港药明、和全药业,认缴投资基金,投资理财产品以及对JW Cayman、Lyell、Genesis、Hygeia、iKang五家医药公司的战略投资,合计投资金额24.85亿元。其中,对合营联营企业追加投资1.15亿元,对新药开发、医疗器械以及医疗健康企业参股投资22.03亿元。

2016年-2020年期间,筹资现金净额增减交替的波动情况,上述变化与公司投资活动状况基本吻合。

药明康德2020年筹资活动产生的现金流量净额【5】为98.88亿元,同比增长幅度较大,达534.72%。主要由于H股配售及A股非公开定增所募款项流入现金130.30亿元,相比增加人民106.43亿元所致。

药明康德净现比【6】基本上大于1,说明公司盈利质量高。2020年净现比为1.34,同比减少14.65%,主要因公允价值变动收益以及投资收益上升,净利润大幅度增长所致。

2016年-2019年的净现比分别为1.8、1.46、0.73、1.57,存在较大波动,主要因药明康德每年投资收益波动较大致使净利润产生波动。

其中2018年净现比小于1,下降幅度大,减少至五年来最低水平,主要因经营活动现金流下降的同时,所投资标公允价值增加较多,净利润大幅增长了84.22%。

2、偿债能力强,流动比率大于2,负债率低于30%

2020年药明康德资产负债率为29.32%,较上年有较大下降,主要由于非公开发行募资的完成使得净资产有较大提升。

2016-2019年资产负债率除2018年大幅降至19.86%之外,主要在40%-47%之间波动,2018年资产负债率较低主要由于流动负债【7】减少的同时,投资收益增加较多致使流动资产【8】大幅增长115.97%。

2020年流动比率为2.91,处于较高水平,净资产也有显著提升。

2016-2020年流动比率波动情况与资产负债率状况吻合,总体偿债能力较强。

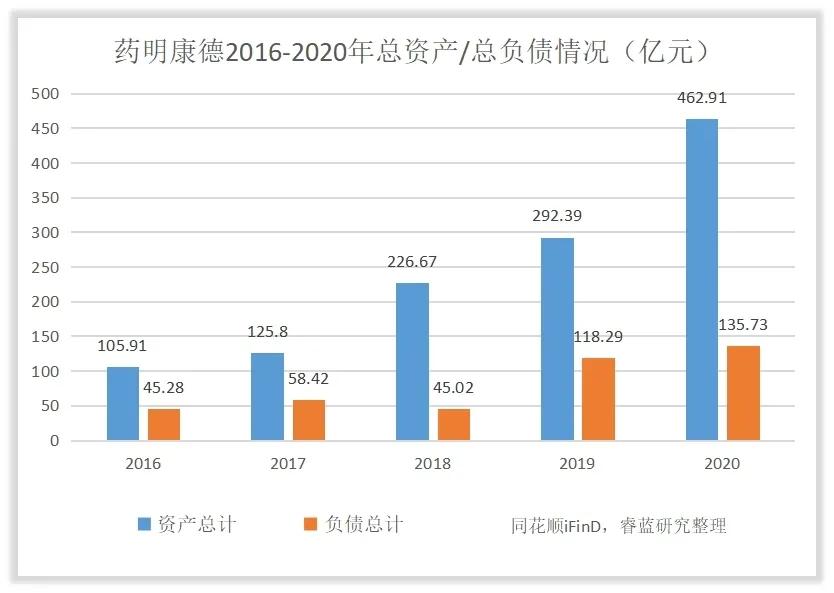

(二)资产增值(总资产【9】、总负债【10】及融资能力):总资产保持增长态势,企业规模在不断扩张,负债规模适度增长

药明康德在近五年规模扩张较快,保持持续的增长能力,总资产从2016年105.91亿元增长到2020年462.91亿元;总负债从2016年45.28亿元增长到2020年135.73亿元。

在公司所属资产与负债中,主要财务数据:

账上现金十分充足 :2020年有息负债【11】32.31亿元,货币资金【12】102.37亿元,公司账上现金覆盖掉有息负债后还剩余70.06亿元。

应收账款坏账比率2.07%: 应收账款总计37.42亿元,占总资产的8.08%,主要集中在一年以内,金额达到35.42亿元,占比达94.64%。计提了0.77亿元的对应坏账准备【13】,占应收账款的2.07%。应收账款周转天数从2016年83天减少至2020年的72天,说明公司营收质量持续优化,回款情况良好。

2020年计提商誉减值损失0.44亿元: 2020年药明康德的商誉为13.92亿元,占净资产的3.01%,同期泰格医药和康龙化成的商誉金额分别为14.45和11.66亿元。

存货周转慢、跌价准备仅1.17%: 2020年存货账面余额26.86亿元,占总资产5.80%,存货跌价准备0.31亿元,占存货比重1.17%。所属存货主要包含在产品7.36亿元;原材料5.75亿元;库存商品6.53亿元;消耗性生物资产5.02亿元;合同履约成本2.50亿元。2016-2020年存货周转天数由38天增长至78天。

直接融资【14】107亿元借款75亿元:药明康德上市以来通过直接融资共募集资金107亿元,其中采用首发的方式募集资金约23亿元;定向增发的方式募集65亿元,可转债募集19亿元;间接融资【15】通过借款取得(按筹资现金流入)75亿元。

(三)股东回报:净资产收益率【16】保持双位数,逐年走低,处行业中游水平。

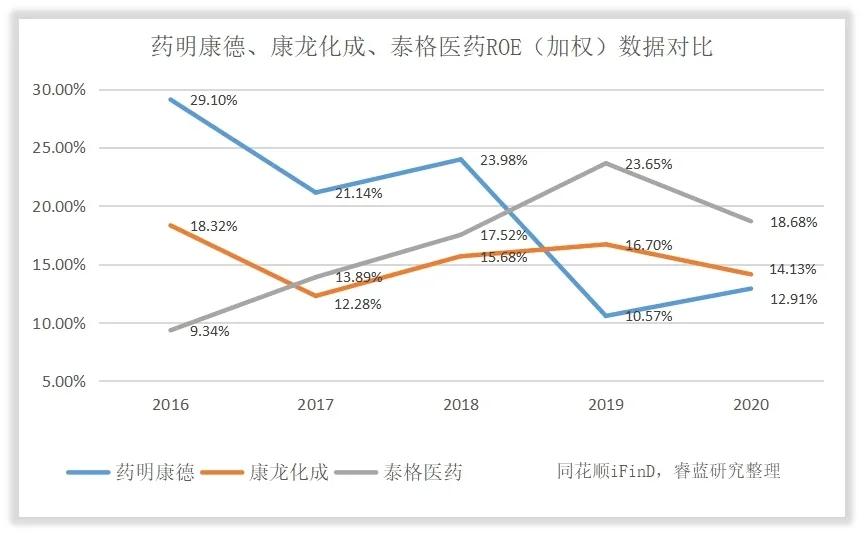

药明康德加权净资产收益率(ROE)从2016年达到最高水平29.1%后开始下滑,至2020年ROE为12.91%;2019年达到最低10.57%,主要受H股上市及超额配售股权稀释的影响;2020年较上年有所回升,主要由于投资收益及公允价值变动损益对净利润大幅增长的影响,导致ROE得到提升。

为了更好理解药明康德所处行业地位及股东回报的高低,通过行业可比公司净资产收益率比较,药明康德ROE水平处于可比公司中游位置,较泰格医药【17】、康龙化成【18】等公司相比仍有可提升空间,2020年这三家企业穿透对比如下:

杠杆系数【19】依次是: 药明康德1.41、康龙化成1.33、泰格医药1.10;

资产周转率【20】依次是: 康龙化成0.47、药明康德0.44、泰格医药0.24;

销售净利率【21】依次是: 泰格医药63.56%、康龙化成22.34%、药明康德18.06%。

对比显示,药明康德最突出的问题是其盈利水平较低,尤其与泰格医药差距甚大。

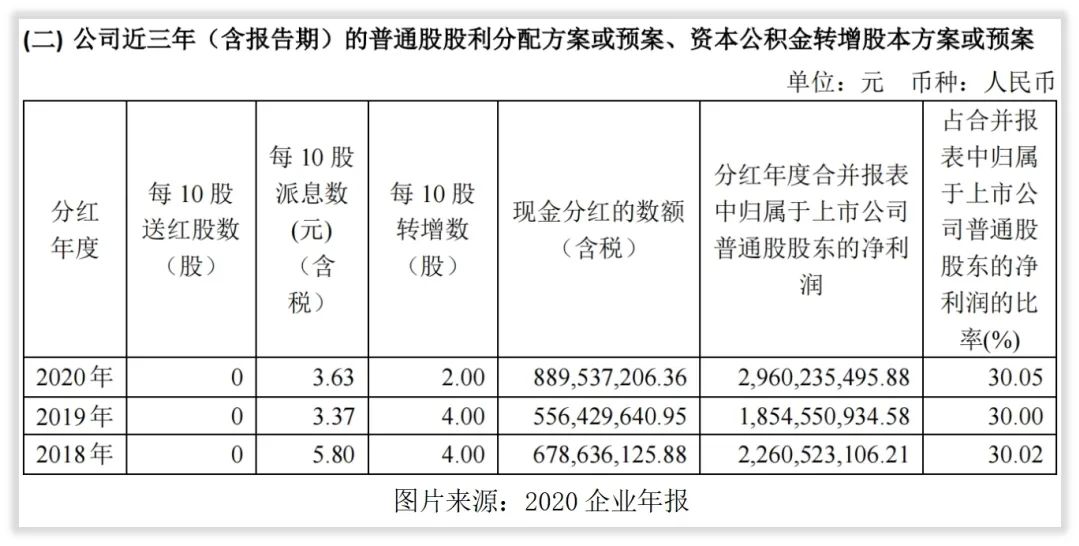

(四)分红记录:上市以来分红3次,分红金额达21.25亿元

药明康德2018年上市以来累计分红3次,截止到2020年底累计实现净利润70.75亿元,累计分红21.25亿元,分红率30.03%。

基本结论

药明康德上市4年,截至2020年公司规模不断扩大,目前公司的现金十分充足,债务风险较小,应收账款和存货的资金占用也较小,净资产收益率12.91%,分红率30.03%。分红能力较强;ROE达到双位数,但尚处于行业中游水平,仍存在较大提升空间。

综合来看药明康德正处于高速增长的阶段,但美国区实验室、临床研究及其他CRO服务等业务仍处于业务拓展阶段,营收和毛利水平相对较低,影响了净资产收益率的提升。

后续如果拓展中业务回报率符合预期发展,作为少数实现CRO/CDMO各环节全覆盖的公司,药明康德有望保持长期持续增长和提高回报水平。

注解与参考:

【1】药明康德:上海证券交易所上市公司,代码:603259.SH;香港交易所上市公司,代码:2359.HK

【2】资产负债率:表示企业的偿债能力

【3】经营活动产生的现金流量净额:企业通过经营活动期间现金流入与流出的差额

【4】投资活动产生的现金流量净额:企业长期资产的购建和不包括现金等价物范围在内的投资及其处置活动产生的现金流量

【5】筹资活动产生的现金流量净额:企业资本及债务的规模和构成发生变化的活动而产生的现金流量净额

【6】净现比:净利润现金含量,即经营现金流量净额/净利润,反映企业盈利质量

【7】流动负债:指企业将在一年内或超过一年的一个营业周期内偿还的债务

【8】流动资产:指企业可以在一年或者超过一年的一个营业周期内变现或者运用的资产

【9】总资产:企业拥有或控制的全部资产

【10】总负债:企业承担并需要偿还的全部债务

【11】有息负债:企业负债当中需要支付利息的债务

【12】货币资金:企业拥有的,以货币形式存在的资产

【13】应收账款坏账准备:企业在定期或者每年年度终了对应收款项进行全面检查,预计各项应收款项可能发生的坏账,对于没有把握收回的应收款项,需计提坏账准备

【14】直接融资:以股票、债券为主要金融工具的一种融资机制,这种资金供给者与资金需求者通过股票、债券等金融工具直接融通资金的场所,直接融资是资金供求双方通过一定的金融工具直接形成债权债务关系的融资形式。

【15】间接融资:资金盈余单位与资金短缺单位之间不发生直接关系,而是分别与金融机构发生一笔独立的交易,实现资金融通的过程。

【16】净资产收益率:反映股东权益的收益水平,用以衡量公司运用自有资本的效率

【17】泰格医药:深圳证券交易所上市公司 代码:300347.SZ;香港交易所上市公司,代码:3347.HK

【18】康龙化成:深圳证券交易所上市公司 代码:300759.SZ;香港交易所上市公司,代码:3759.HK

【19】杠杆系数:反映财务杠杆的大小和作用程度,以及评价企业财务风险的大小

【20】资产周转率:衡量资产投资规模与销售水平之间配比情况的指标

【21】销售净利率:衡量企业在一定时期的销售收入获取的能力

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:睿蓝财经(ID:ruilan808)