在身边人纷纷感慨进一趟牙科花费不菲,整牙、冷光美白动辄上万的时候,陕西本土也许即将走出第一家上市口腔连锁企业——小白兔口腔医疗科技集团股份公司(以下简称“小白兔口腔”)。

不少西安的年轻父母可能在附近的商场里,已经对小白兔口腔门诊有过了解,或是带孩子体验过窝沟封闭涂氟这类套餐。一两年下来,这两个儿童防蛀项目经过各类口腔品牌的复制推广,已经在年轻父母这一层完成了爱护牙齿从娃娃抓起的科普工作。当下来看,这只萌萌的小兔子是陕西诸多口腔连锁品牌中的佼佼者。

小白兔口腔的上市辅导备案在今年1月份公布,辅导机构是中信证券。根据辅导协议,小白兔口腔拟首次公开发行股票并在创业板上市,本次IPO预计融资规模为5亿元,募集资金主要用于开设口腔医院、信息系统建设及补充流动资金。

从一家安康的口腔诊所,成长为拥有32家分子公司的区域口腔连锁品牌,小白兔口腔的成长经历契合了国民收入快速增长与人口老龄化叠加的时代背景。在满足人们不断增长的种牙、美牙需求的同时,小白兔口腔用近18年时间,完成了从传统的“牙科小诊所”到专业化程度更高的区域连锁品牌的转变,这家陕西本土口腔品牌也见证了整个国内口腔医疗产业的变革。

■ 图源:西安小白兔口腔公众号,截止时间2019年12月31日,或有部分门店未纳入

1

根据公开资料,小白兔口腔的品牌创始人王鸿应,1995年毕业于汉中卫生学校(现汉中职业技术学院)口腔科,早年曾在北京当过见习医生,化妆品公司职员,之后在西安前进医院、光明医院两家民营医院担任口腔医生。2014年9月至2016年11月期间,王鸿应在西北工业大学取得EMBA学位。

2003年,王鸿应和妻子李玉红共同创办了安康市小白兔口腔医院。2011年,夫妻俩共同出资设立西安小白兔口腔医院有限公司,没过几年开始了连锁经营模式。资料显示,在这之前,小白兔口腔医院以个体工商户的身份在西安运营了2年时间。

从个体工商户向有限公司转变时,王鸿应将持有的20项机器设备以942.69万元的评估价,按实物出资方式出资到小白兔有限公司,原来的个体工商户随即注销。

之后在第一次增资完成后,安康市小白兔成为西安小白兔的子公司。王鸿应与妻子李玉红一直是小白兔口腔的实际控制人,目前分别持股37.96%、37.5%。

王鸿应夫妻选择从安康到省会西安,变小诊所经营为连锁经营模式的时间,是在2011年之后。2011年之后的近十年,整个口腔医疗产业迎来了增长期。根据中国卫生与健康统计年鉴, 2010-2018 年,我国口腔医院门诊就诊数量从1800万人次增至4012万人次,中国口腔医疗行业的市场规模随之不断增长,从 2008 年底的200亿元增至2017年的880亿元,十年复合增速18%,2019年达到1035亿元。

2

有证券机构将国内的牙科行业类比美国,当美国人均可支配收入从5000美元上升至20000美元期间,牙科消费维持高增速。1975-1985年,美国人均GDP从8023美元上升至21694美元,期间牙科消费复合年均增长率达到10.46%。2020年中国人均可支配收入32189元,正在经历从5000美元上升到15000美元的过程,消费能力的增长,不断激发出潜在的牙科消费需求。

另一个影响牙科消费增速的重要因素是老龄化水平,1975年美国的老龄化率是10.73%,2017年中国老龄化率(65岁以上人口占比)为10.35%。由于国内口腔意识近几年才逐步提升,老龄化人口种植牙的需求迎来高增长。另一方面,青少年、成年人出于爱美心理,正畸需求和美白需求也在攀升。供给背后是需求不足,口腔医生的供给缺口仍然很大。

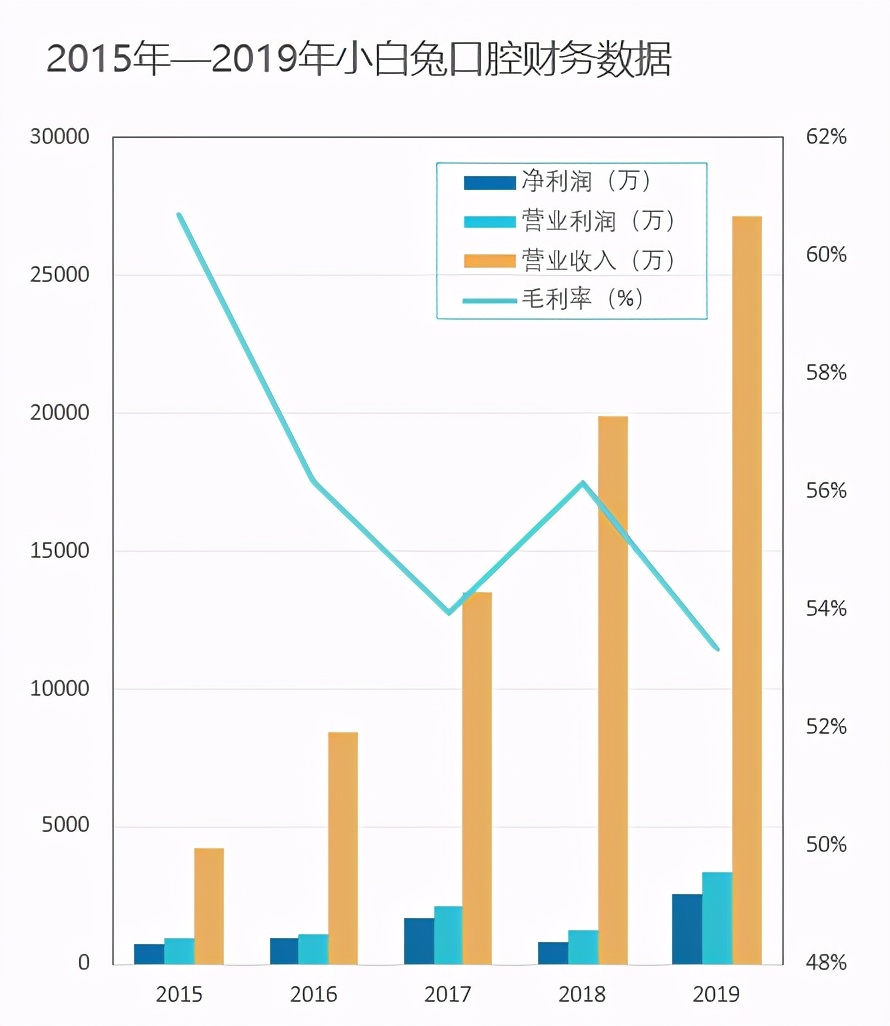

毋庸置疑的是,小白兔口腔赶上了国内口腔医疗行业的快速增长期。近五年(2020年度数据尚未公布)的财务数据显示,从2015年到2019年,小白兔口腔的毛利率均在50%以上,营业收入、营业利润、净利润整体保持快速增长的趋势。

■ 数据来源:历年公开财报

高毛利率也在吸引许多的竞争者进入这个行业,几乎在同一时间,全国各区域的口腔连锁品牌迅速开始分割市场,目前排在头部的已有拜博口腔、瑞尔集团、通策医疗等全国或区域连锁品牌。

3

竞争对手不止来自于同类的民营口腔连锁机构,在陕西范围内,小白兔口腔的竞争对手还有第四军医大学口腔医院、西安交通大学口腔医院等多家公立口腔医院,以及其他小型连锁化、个体口腔门诊。目前公立医院和口碑比较好的个体小诊所,依然占据相当大的市场份额。

小白兔这类连锁机构兴起的原因在于,免去了人们去公立医院排队等候的时间,又能以更好的环境和设备,提供优于个体小门诊的服务体验,不少民营牙科医院也吸引了公立医院的牙科专家,以及在政策支持下成为医保定点医院,竞争力更加明显。

小白兔口腔采取总店+分店模式,“1+N”布局,“1”是指在每个城市设立一个旗舰医院,涵盖各个科室,规模在20~30台牙椅,起到品牌示范的效果。“N”是指规模略小于旗舰医院的门诊部,主要覆盖周边3-5公里的社区,满足附近居民就近治牙需求。在某种程度上,高水准的民营口腔医院兼具了公立医院专业度和就近就医的便利性。

分店或门诊大多以直营模式运营,由小白兔口腔直接投资、运营,少数采用合营模式,即邀请口腔技术独当一面的人才或拥有优势资源的机构,以邀请入股或收购股权的方式共同经营,这样的好处是便于提供标准化的口腔医疗服务。

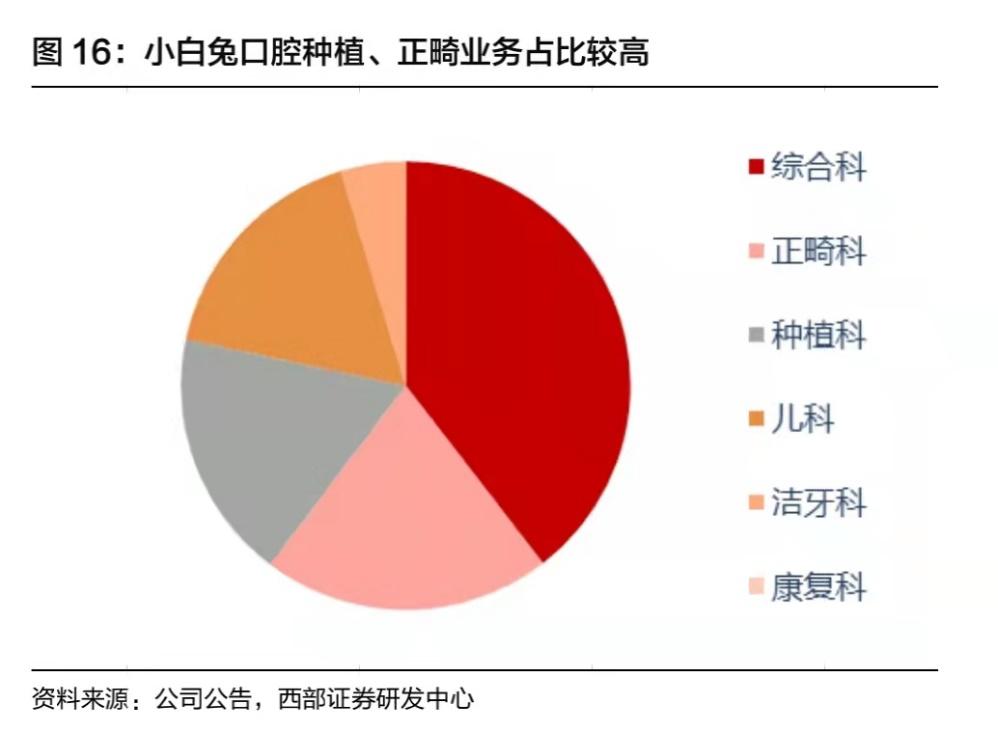

财报数据显示,在主要营收板块上,小白兔口腔的消费群体以综合科(集口腔内科、口腔外科、口腔修复科)占比最大,正畸科和种植科占据了另外两大板块,其次为儿童牙科。这验证了整个国内口腔医疗产业兴起的大背景,城市老龄化和随着人们消费水平的提高,背后是老年人需要种牙,年轻人更重视牙齿的美观产生的需求,父母们更加重视孩子从小的牙齿健康和美观。

而且,牙科是持续性消费项目,目前传统的正畸客单价在1万元左右,隐适美客单价在4-6万之间,种植牙客单价在9000元左右,欧美品牌每科牙在1.5-2万之间。客单价高、需求大、供给不足,共同促成了口腔医疗产业的增长。

4

2018年是小白兔扩张最快的一年,当年新增门诊11个。快速增长虽然为小白兔带来了明显的营收增长,但门店扩张带来的销售营销费用、管理费用、财务费用也在大幅增长。导致了2018年利润大幅下滑。随着单个门店运营逐渐趋于稳定,这一情况在2019有所好转。

这之前的2017年6月,小白兔在新三板正式挂牌。2018年9月,以每股11.42元的价格向一家米诺托私募基金机构募集资金2000万。米诺托随后成为排在王鸿应和妻子李玉红之后的第三大股东。资本的助力为小白兔口腔的规模化发展提供了支持。

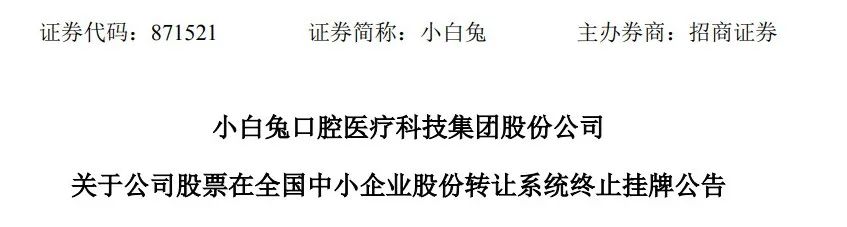

2020年11月9日,小白兔口腔发布一则公告称,“根据公司自身经营发展需要以及长期战略发展规划,提升公司决策效率,经慎重考虑,拟向全国中小企业股份转让系统申请终止挂牌。”

一个多月后,小白兔口腔提交了上市辅导备案申请报告。如今来看,小白兔显然有进军更广阔的资本市场的打算。

2020年上半年,受新冠肺炎疫情影响,小白兔营收1.08亿元,同比下降11.33%,依然维持高毛利率53.2%,营业成本同比下降9.93%,净利润535.43万元,同比下降56.91%。2020年举办的全球创投峰会上,小白兔口腔还入选了“2020西安未来之星TOP100”榜单第三名。

在申请上市备案辅导之前,小白兔口腔还获得了一笔投资,方正证券投资有限公司、西安西投智信创业投资基金合伙企业、西安西高投基石合伙企业三家共同投资4129.11万元,分别持股2.2%、0.7%、0.07%。资本市场对口腔医疗产业依然充满信心。

目前来看,在陕西乃至西北暂时领先的小白兔,不但要面对自身规模扩张带来的营业成本控制,还要面对整个国内市场上各个品牌竞争对手,毕竟,高速增长背后是行业洗牌加速。

当然,对于大多数普通人来说,爱护自己的牙齿就是省钱,这句话真没错。

作者 | 图图 | 贞观作者