本人小区旁边,有一个民生银行的社区网点,也有人叫金融超市、金融便利店。已开业三年,很少见到银行工作人员在做宣传、办业务,偶尔能见到他们清机加钞,客户进出较少,无高峰期之说。作为业内人士,我一直怀疑,扣除房租、设备折旧,其营业收入能养得活这个网点的人员吗?他们的收入如何?

民生银行的金融便利店,是社区银行的一种演变形式,选址多位于居民社区内或周边地区,主要借助电子银行、自助设备为客户提供便利、快捷服务。

民生银行是国内第一批开展社区银行布局与设点的股份制银行,目前已陆续在全国大部分省市铺设,每个社区支点面积约30平米左右,配备二至三名工作人员,也可无人值守,通过密集布点,服务下沉,抢抓零售业务,抢占份额,筑牢根基。

如下图:

这家网点,能办理查询、存取款、转账、购买理财产品等无需人工介入的自助服务,与工行、建行的自助银行相比,多了几个桌子,时而有2-3名工作人员在给到场的客户讲解理财产品,并未有任何特殊之处。

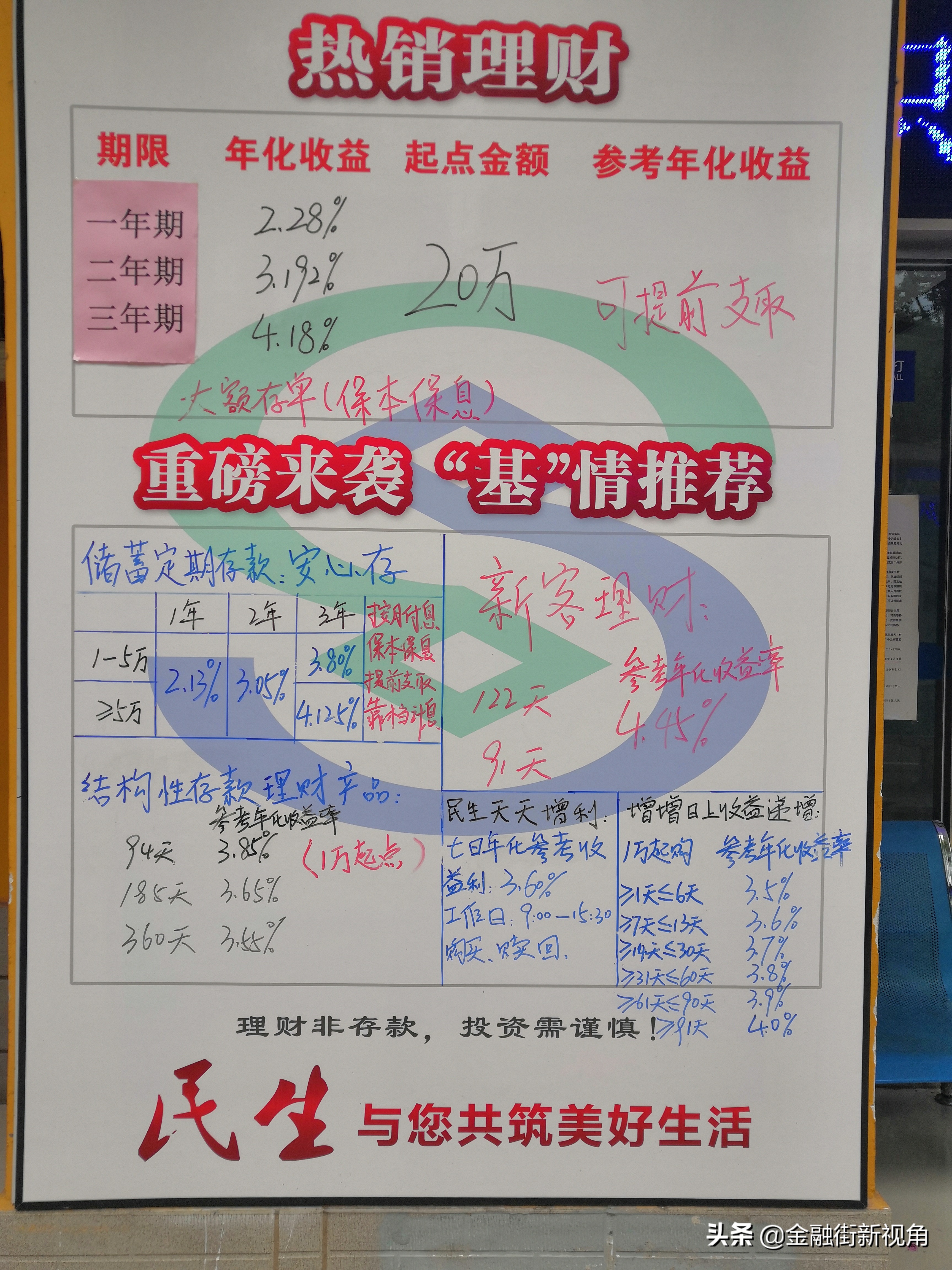

这是门口的产品宣传贴,看着利率貌似还不错:

本人并不看好民生社区银行的前景,其角色应该是服务渠道的补充,而不应该是银行利润的主要渠道:

01成本高

一般来说,社区网点约30平米左右,约5-7台设备,2-3人,可统一管理2-3个网点。姑且不论产生利润,能否养活这2-3名员工均是个问题。

02服务水平低

由于社区网点本身的定位,导致不能办理复杂业务,也不能提供VIP等优质服务,难以争取到高价值客户。

03无核心竞争力

社区周边,早已布局许多成熟银行网点,与其竞争,社区网点没有任何优势。

04可被轻易复制

由于社区网点无任何核心技术,可复制程度高。

05金融科技实力弱

民生银行的科技实力及科技实力转化为市场行为的能力远远不如工行、建行,导致其提供的非面对面服务能力大减。

06中国老百姓的消费习惯

无人的社区网点强化客户操作自主性,这对于高素质普通人群没有任何问题。但这类客户往往多使用手机银行,一般不会接受社区网点的服务。

到社区银行的,一般是有充裕时间的非工薪阶层,这类客户并不能给银行带来高收益。

综上,社区网点看着很美丽,现实很骨感,作为单个核算主体,我怀疑其是亏损运行。

如果认可,请点赞关注