随着保险意识的普及,但凡了解过保险的人,或多或少都知道一些保险的坑人之处,正所谓,道高一尺、魔高一丈,金融家的坑人手段是层出不穷的。

这就有人会说了,保险都是骗人的,我不买不就行了?

这个说法,我不能去反驳你,因为保险,作为一个抵御风险的工具,买不买完全取决于自己,对未来风险的重视程度和把控程度。

我把保险吹的在怎么花里胡哨,你也只会认为我是在给保险公司洗地。

前段时间有个朋友问我,他朋友圈里面的“开门红”保险怎么样。

什么是“开门红”?实际就是分红保险、投资连结保险、万能保险等一些理财型的保险,不仅价格死贵,出事了还得不到充分的保障,而且收益还不确定。

网上有这样一句话:富豪死于信托、中产死于理财、屌丝死于P2P。

你惦记着别人的利息,而别人想的确是你的本金,很现实的道理。

中国保险业的扛把子,“保监会”也发文通告过,关于“开门红”保险销售的风险提示。

今天就来和大家聊一下,哪些保险产品埋的坑,会令人防不胜防。

- 分红型保险产品

- 返还型保险产品

- 一份合同中,寿险和重疾险*绑捆**销售。

坑一:分红型保险产品;

先跟大家科普一下,分红型保险是什么时候开始火起来的。。

2007年是中国股市最疯狂的一年,股价一路飙升,此期间保险公司大量的推广,投资连结保险产品(这种保险最大的坑是亏损风险由投保人自己承担。)

结果2008年,在美国次贷危机的飓风下,中国A股市场如滑铁卢般,从6124点疯狂跌至1600点,使这些投连险的保民,亏的欲哭无泪,此时群众对保险公司的信心消失殆尽。

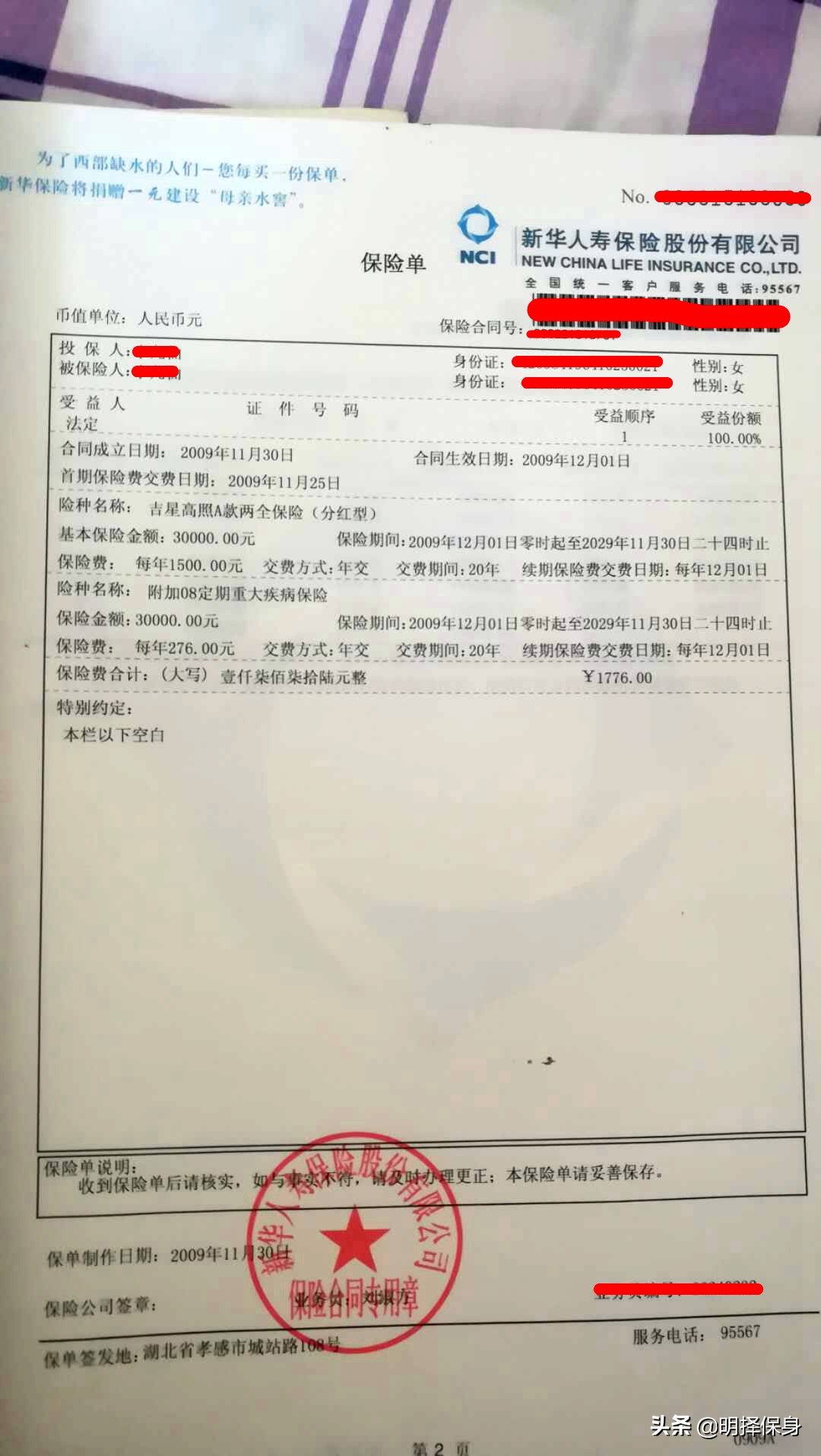

在这个背景下,保险公司又大量的设计并推出了“不会亏本的”分红型保险,美其名曰“迎合市场”,我们这个小县城,在2009年的时候,分红险都是各单位家属组团买的,在我印象里,我妈的同事几乎人手一份!唉、傻子太多,*子骗**明显不够用。

此类产品的特点:保费高、无保障、收益低。但是保险代理人为了谋取高额的佣金,过分的宣传、虚假夸大其收益率,使很多人陷进了深坑。

什么是分红?就是保险公司拿着你交的保费去做投资,在从投资中的红利按比例分配给你。

中国银保监会办公厅关于2018年上半年保险消费投诉情况的通报

2015年保监会第93号发文,明确要求:

在分红型保险产品的说明书中,必须用醒目的字体描述保单的红利水平是不保证的,在某些年度红利可能为零。

坑二:返还型保险产品:

返还型保险在传统代理人的口中,最响的口号就是,生病赔钱,没病返本。

但是对于消费者来说,真的有这么划算的买卖吗?

上图中的2款产品,对于疾病保障范围、保额、缴费期限、保障时间几乎都是一样的,都是只保重疾,不含轻症,只赔付1次的纯重疾险,可返还型的保费比消费型保费,贵了4倍。

我们先来算笔账:

平安安鑫保,每年交1万多,交30年,罹患重大疾病赔付50万,总保费32.2万。

如果想要返还这30多万的保费,必须等到70岁才能取出,并且满期返还金和重疾保额是共享的,也就是说,如果获得过重疾险理赔,那么满期返还的保险金就相应的扣除了。

而消费型的产品:每年只交2600,交30年,总保费7.8万,保障至70周岁,期间罹患重疾赔付50万,没有得病,就消费掉了。

有的朋友会说,消费型的保险就算在便宜也是消费掉了啊,返还型在贵,最起码能够保本。

首先,身体健康,没有发生过理赔才会给你返还保费,如果获得过理赔是不会返还的。

另外,我们在算一笔账,如果你买的是消费型产品,每年能够节省8150。

然后每年把节省下来的钱,放在银行存活期,30年下来会有多少?

上图计算得出:多交的保费,每年存进银行活期,30年后,本金加利息总资产37.7万多。

大家要知道,活期存款,单利,这是最最最简单的理财方式,如果你懂得理财,投资渠道多,这个差距就更大了。

这说明什么?这说明出售这种产品的保险公司,啥都不用干,只需要把你这份保单的重疾保障,通过分保“再保险”给另外一家保险公司,就可以稳赚你的5万多,毫不夸张的说,这是一个稳赚不赔的买卖。

坑三:一份合同中,重疾险和寿险*绑捆**销售:

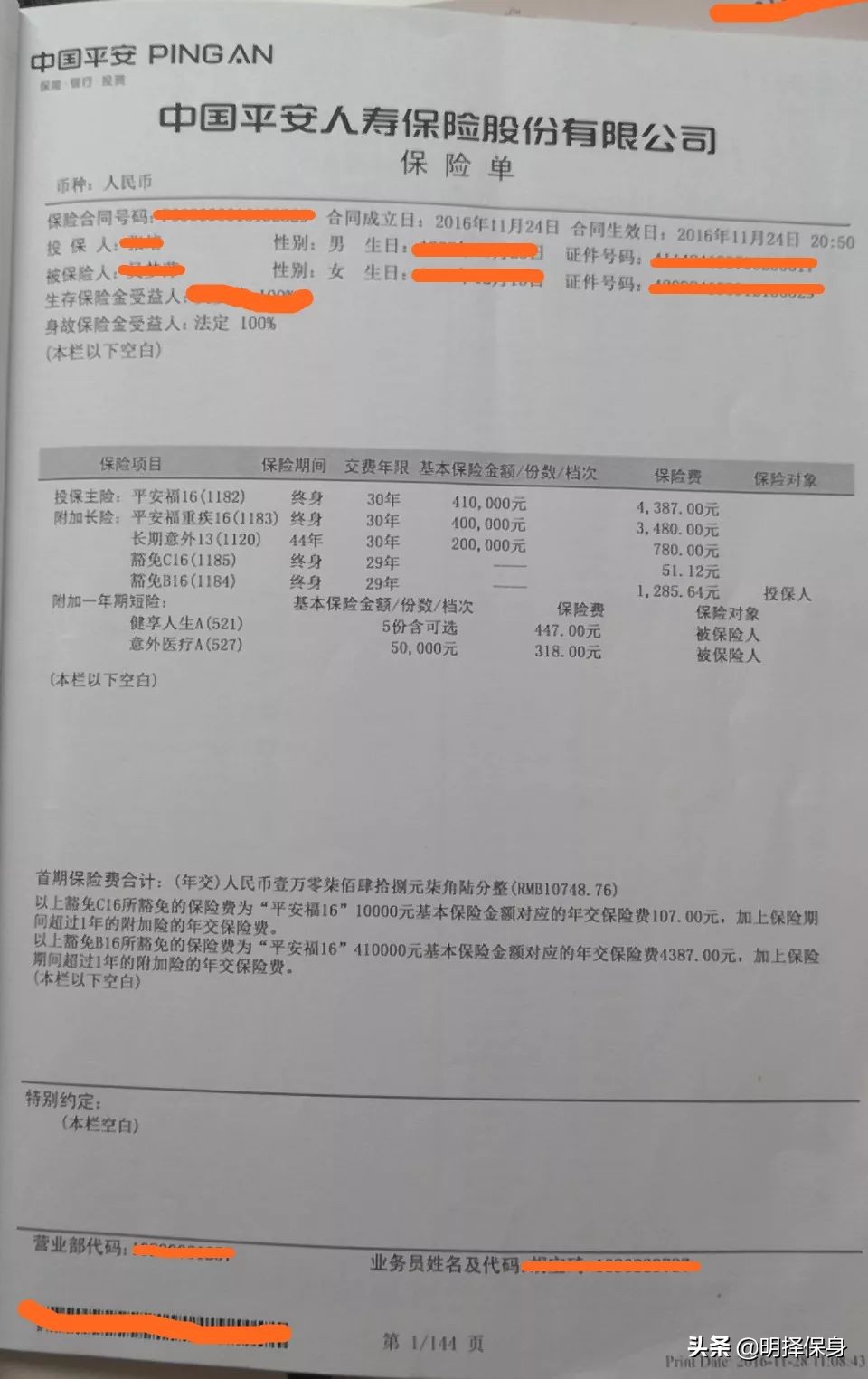

这是一个同学所购买的平安福:

主险保单终身寿险+附加终身重疾险来*绑捆**销售,这样的产品,业务员会告诉你,保额40万交30年的钱可以保你一辈子,生病重大疾病有钱拿,如果没生病,自然死亡了也一样有钱拿。

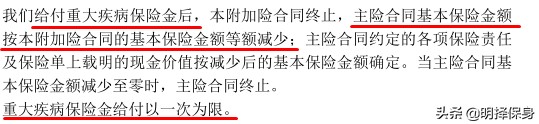

但我想告诉你的是,这样一款产品,它的重疾险保额和寿险保额也是共享的。

如果在保障期间,罹患了重疾,赔付了40万的保额,那么它的寿险保额就相应的减去了。相当于买了2份保险,只获得了一份保障。

而且,这份平安福的合同,寿险责任只有身故才赔钱,全残是不赔的。

总结一句话,买这样的保险就好像你在奥迪4S店,花了一辆奥迪TT的钱,买到一辆奥拓配置的车。

结语:保险姓保,不姓财

保险的目的,应该是用来保障人身,抵御风险的,如果想靠保险来挣钱,只会注定让你失望。

明择保身-独立第三方代理人,提供保险信息咨询服务,省时、省心、省力、省钱买保险。

如果你觉得这篇文章有用,麻烦动动手指,关注、点赞、收藏,也欢迎分享给有需要的人。