#财经知识科普#

我们认为,随着看空情绪获进一步释放,叠加外部及国内流动性及风险偏好边际改善,教育板块存在短期交易性机会;中长期内,教育为重点民生工程,国内在校学生人数不断增长推动行业需求上行,职业教育领域或成新的行业增长点,中国教育指数具备可观的预期业绩增速,中长期内配置指数具备一定*率赔**。

一、中证全球中国教育主题人民币指数

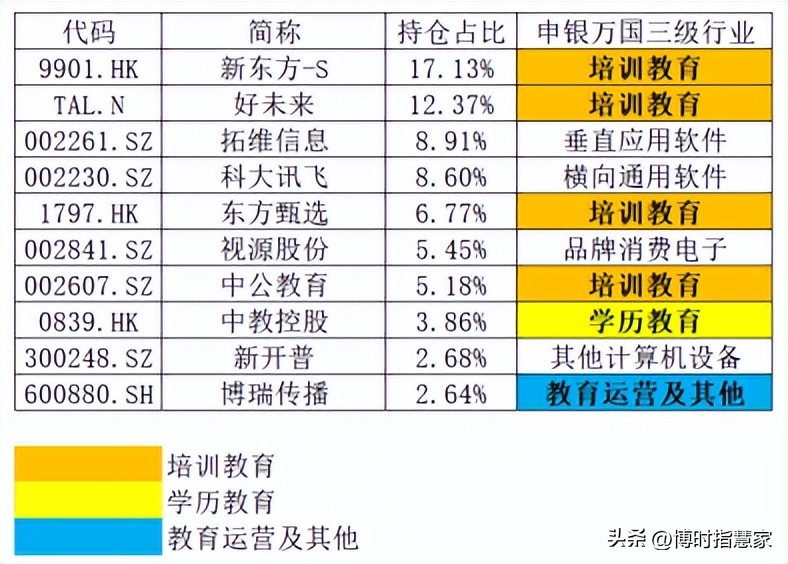

中国教育指数(931456)由中证指数有限公司于2020年4月21日发布,旨在反映全球范围内中国教育公司证券的整体表现。截至2023年6月26日,该指数前十大权重股中有6个属于教育行业,合计权重占比47.95%,指数成分股主要集中于教育服务领域;其中,培训教育领域占主要部分,合计权重占比为41.45%。教育ETF(513360)作为跟踪中证全球中国教育主题指数的ETF,备受市场关注。

数据来源:iFinD

二、教育板块新机会

1、就业压力催生强劲培训需求,职业教育领域值得关注

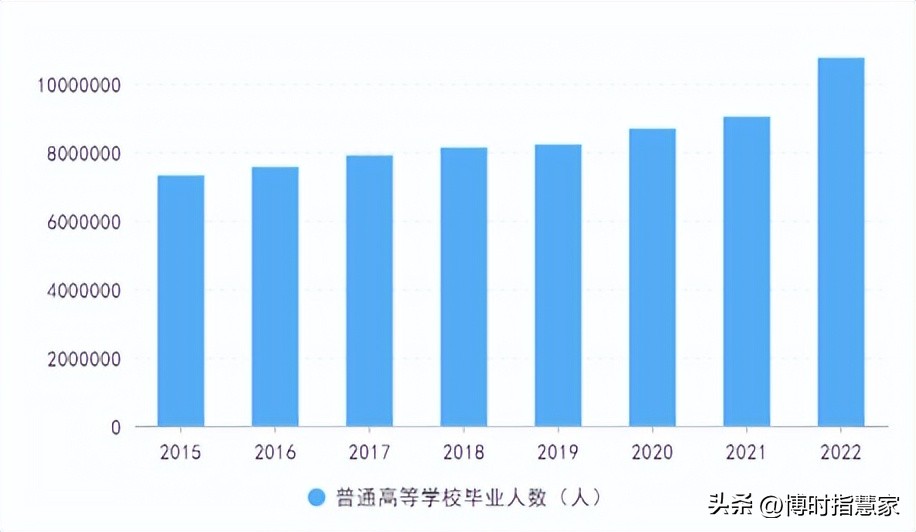

就业人数触及近期高位,失业率及高校毕业人数创新高,就业压力骤增催生强劲培训需求。自2020年1月至今,16-24岁失业率整体呈现上行趋势,在2023年5月达到20.8%,为历史新高。同时,2022年高校毕业人数超过1076万人,同样达到历史高位。在高校毕业人数及失业率创新高,国内经济恢复力度偏弱的情况下,职业教育市场需求增长将获得有力支撑。

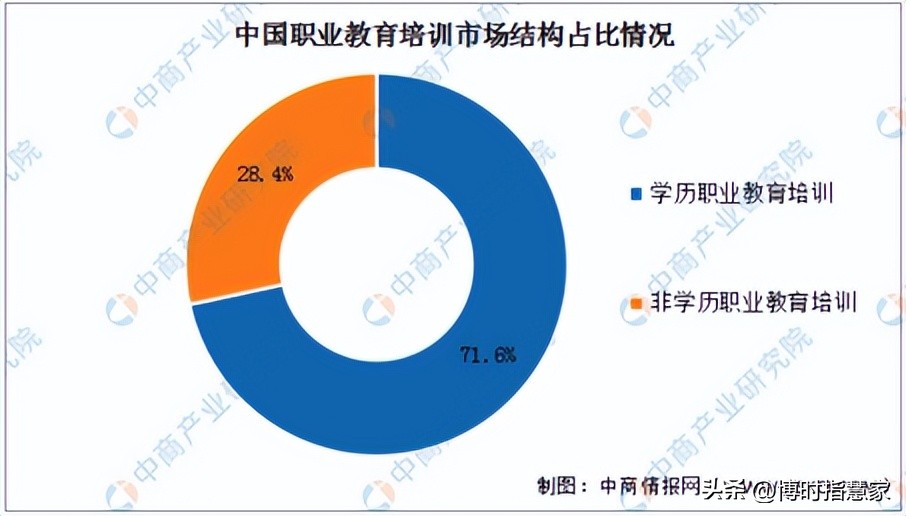

中国的成人职业教育市场可以分为两个板块,即以学历为导向的职业教育和非学历型的职业培训。其中,学历职业教育培训占比较多,2021年市场规模达5596亿元,占比71.6%;非学历职业教育培训占比28.4%。据沙利文研究发现,中国的职业教育市场规模由2017年的5167亿元,增长至2022年的8439亿元,年均复合增长率高达10.31%;预计2023年,职业教育市场规模将达到9097亿。其中,非学历职业教育为主要组成部分,占职业教育市场总规模的60%以上。

数据来源:iFinD

数据来源:弗若斯特沙利文、中商产业研究院整理

数据来源:弗若斯特沙利文、中商产业研究院整理

以学历为导向的职业教育方面,当前高校扩招和竞争程度持续提升,引起高校应届毕业生人数逐年上升,参培率有望持续增长;非学历型的职业培训方面,在国家“保就业”的政策推动下,公务员、事业单位、教师等机构将承担更多的就业需求,职业培训具备较高的市场增长空间。

数据来源:iFinD

2、国家政策资金双支持,职业教育红利期到来

6月13日,国家发改委网站显示,国家发改委、教育部等八部门联合印发《职业教育产教融合赋能提升行动实施方案(2023—2025年)》。《方案》提出,到2025年,国家产教融合试点城市达到50个左右,在全国建设培育1万家以上产教融合型企业;在“十四五”教育强国推进工程储备项目库中,新增200所左右高职和应用型本科院校;安排中央预算内投资支持符合条件的产教融合实训基地建设,高职院校和应用型本科院校每所支持额度不超过8000万元,中职院校每所支持额度不超过3000万元。

日前,财政部、教育部发布的《关于下达2023年现代职业教育质量提升计划资金预算的通知》,《通知》披露此次下达金额为40亿元,加上提前下达的272亿元,共下达2023年现代职业教育质量提升计划资金预算312亿元,相较于去年的预算继续上升。

配套资金支持不断逐步落实,意味着相关受益标的基本面兑现速度将加快。2023年的政策重点关注相关细则、配套资金与具体落实,财政资金发力是直接的、有力的利好。

三、教育板块估值

估值中位偏上,一致盈利预测增速可观,存在估值陷阱概率较低;前期压制风险偏好和企业盈利的政策利空已出清。

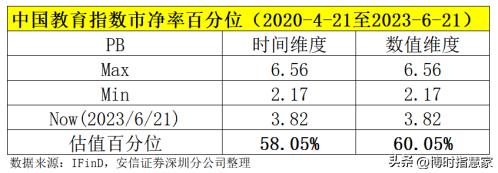

截至2023年6月21日,从时间维度上看,中国教育指数市净率为3.82,位于自上市以来58.05%的分位数;从数值维度上看,市净率位于自上市以来60.05%的分位数,均处于中位偏上位置。

截至2023年6月19日,根据Wind一致预期,2023年中国教育指数盈利FY1同比增长接近3.5倍,FY2较FY1同比增长31.76%,盈利的一致预期增速均处于可观水平,表明市场预期指数成分股的盈利水平在2023年及2024年可维持乐观的增长水平,指数存在估值陷阱的概率较低。

政策利空已出尽,影响风险偏好和盈利的重要因素已消除。2021年7月24日,*共中**中央办公厅、国务院办公厅印发了《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》(以下简称《意见》),《意见》提出:各地不再审批新的面向义务教育阶段学生的学科类校外培训机构;学科类培训机构一律不得上市融资,严禁资本化运作;校外培训机构不得占用国家法定节假日、休息日及寒暑假期组织学科类培训等。受此影响,截至7月27日收盘,政策利空引起市场风险偏好恶化,指数市净率快速下行,“杀估值”引起指数内多只成分股跌幅超90%,跌幅约80%的达11家。而当前,大部分成分股代表企业已将业务转型至职业教育领域(见三、业绩第2点),叠加前段阐述指数盈利增速的一致性预测可观,政策利空对成分股盈利的利空预期已获市场充分反映。

数据来源:东方财富网

数据来源:iFinD

四、流动性及风险偏好

美联储货币政策或转向宽松;国内流动性得到进一步改善;市场风险偏好获提振。

美联储货币政策或转向宽松。当地时间5月31日晚,美国政府债务上限协议获通过,在美国政府后续大概率增发国债补充现金流、以中日为首的外国投资者持续减持美债的情况下,为了防止美国国内流动性被抽断,美联储或将增发货币购买大部分增发国债,货币政策将转向宽松下,外部流动性紧缩获得边际缓解。

国内流动性得到进一步改善。从国内看,上周央行先后下调7天逆回购利率、SLF及MLF利率,从数据上看,整体净投放量增加且利率有所下降,扩张态势明显。

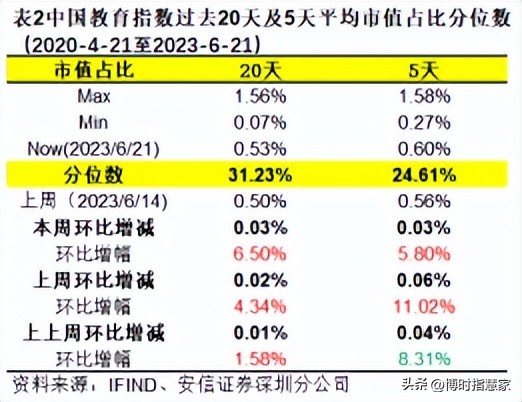

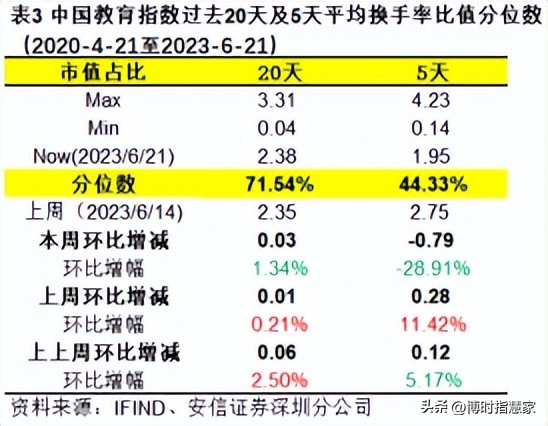

五、交易拥挤度

上周交易热度整体高位回落,权重标的获更多资金关注,短期胜率有所提高。

截至2023年6月21日,5天平均换手率比值出现环比大幅回落,且回落幅度显著高于20天平均换手率比值;同时,中国教育指数过去20天及5天平均成交额占比及过去20天平均换手率比值的分位数均处于偏高位置,表明当前指数交易热度较高,但整体较上周已出现较为明显的回落。

同时,在指数换手率环比回落,而平均成交额占比及平均市值占比走势背离,或表明上周资金更青睐指数内的大市值成分股。

此外,当前指数估值处于中位偏上位置,上周(6月19日至21日)中国教育指数跟随市场出现较为显著的回调,且21日较前两个交易日出现放量下行,短期做空情绪占据上风且有所释放。而当前市场风险偏好有所提升(见五、流动性及风险偏好),上周指数的回调或由前期套牢盘回本出逃引起,不改指数总体向好趋势,指数短期胜率有所提高。

六、结论及投资策略

我们认为教育板块在短期和中长期布局均具备一定价值。教育ETF(513360)作为密切跟踪中国教育指数(931456)的ETF,也存在投资价值。

短期内,指数存在交易性机会。上周指数单边下行,或由于前期套牢盘回本出逃引起,指数看空情绪获进一步释放;叠加近期国内外流动性及市场风险偏好边际改善,指数在当前位置企稳或上行的概率高于进一步下探,投资者可根据个人风险偏好及仓位状况进行逢低布局。

中长期内,就业压力持续提高,催生强劲职业教育需求,叠加国家顺应市场形势密集出台行业支持政策,职业教育领域具备较高的成长空间,中国教育指数具备可观的预期业绩增速,或对当前处于中位偏上分位数的指数估值仍有一定的支撑作用,中长期内配置指数具备一定的*率赔**。