概览

最近发现一个宝藏保险产品,GBG高端医疗险。

可能很多人没听过GBG,其实它是一家老牌健康管理公司,总部位于美国,已经有40年的悠久历史。

它的分支机构遍布全球20多个国家和地区,客户分布于全球120多个国家和地区,实力雄厚,资源强大。

在境内,GBG是和太平财险合作,太平负责提供牌照,GBG负责核保、理赔等一系列服务。

其核心责任如下:

除了以上的A和B两个计划,目前还新增了B pro和C计划,主要区别在于:

①B计划如不选门诊,是纯住院,甚至不包含住院前后门急诊、门诊手术等特殊门诊,而A、B pro和C计划是全额理赔的;

②A、B和B pro款都是覆盖既往症,会给10-20%年缴保费的既往症额度,比如说保费1万,既往症额度就是1000-2000元。C款是完全不覆盖既往症,会直接除外。

其他责任相差不大。

福利

回到正题,这个保险有什么羊毛可以薅?

就是我们今天重点要讲的,把这个保险当作孕产险来用。

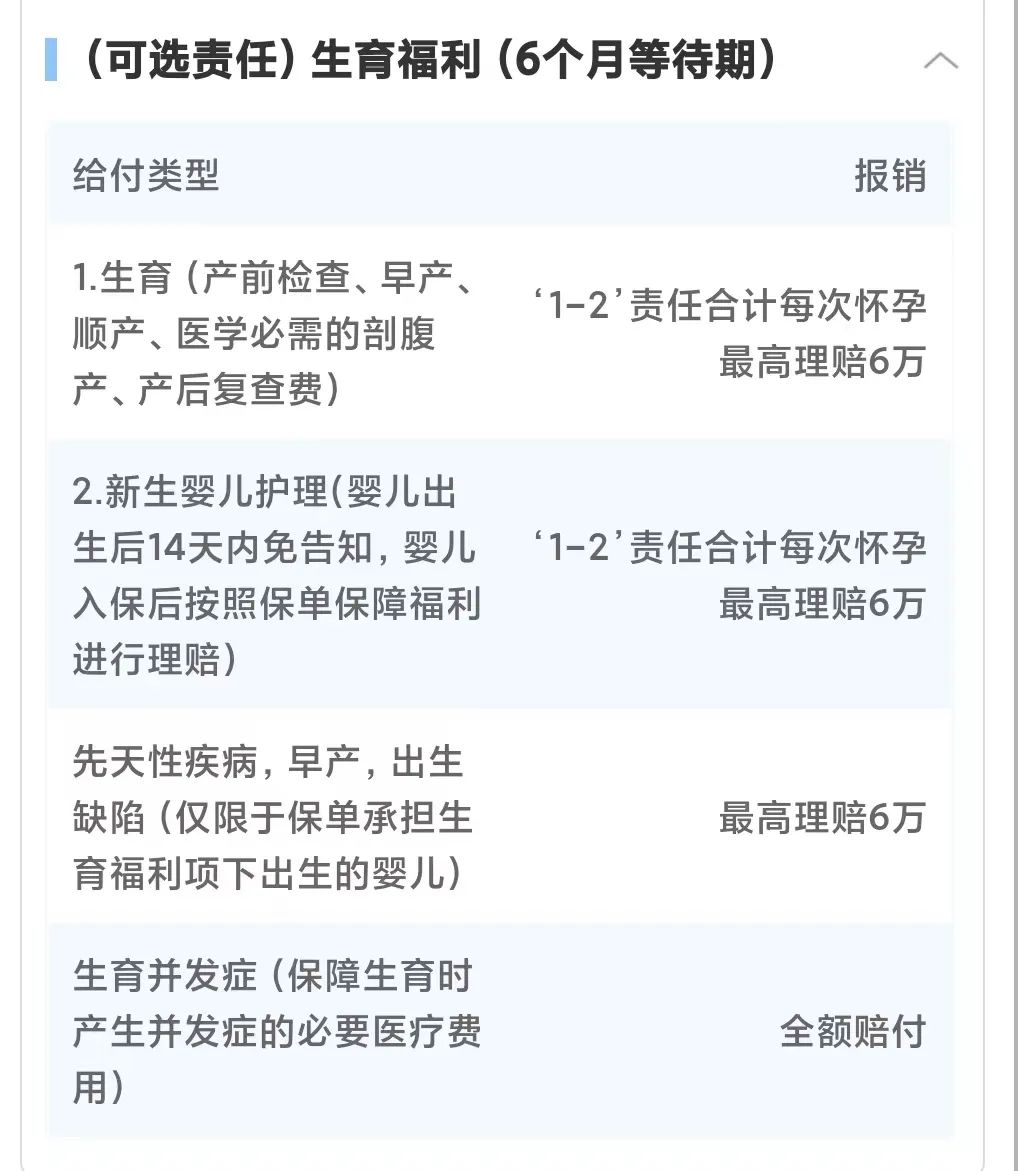

注意,以上所有计划均可附加生育福利:

〇已怀孕不可投保,投保后可以怀孕,等待期180天后的孕产相关费用可以赔付;

①产前检查、早产、顺产、医学必需的剖腹产、产后护理费等费用,全额理赔,和②合计上限6万元;

②新生儿护理费全额理赔,和①合计上限6万元;

③新生儿出生后14天内,可免健康告知加入保险计划,承保疾病追溯至出生当天;

④婴儿先天性疾病、早产、出生缺陷,治疗费用全额理赔,限额6万;

⑤生育并发症(子痫、羊水栓塞、产后感染等)全额理赔,限额为保额上限。

首先,它是一款正经的高端医疗险,且主险责任无等待期,也就是投保后如果有保险责任内的就医费用,是可以正常理赔的;

其次,生育责任等待期180天,正常怀孕至分娩最多40周即280天,365-280=85天,也就是说有约三个月的时间来备孕——如果三个月内备孕成功,那么保险可以赔付将近一半的产前检查费用+住院分娩费用+潜在的妊娠并发症费用+潜在的新生儿护理/治疗费用。

再次,如果180天等待期后才备孕成功,那么两年的保费,换来所有产前检查费用+其他责任费用,是否划算?

我们详细算算。

费率

B计划和B pro计划,公立+私立仅仅比公立贵了0.4%左右,可以忽略不计,所以必须选择公立+私立。

B pro计划比B计划整体贵了1%左右,却多了重要的特殊门诊责任,所以更建议选择B pro计划。

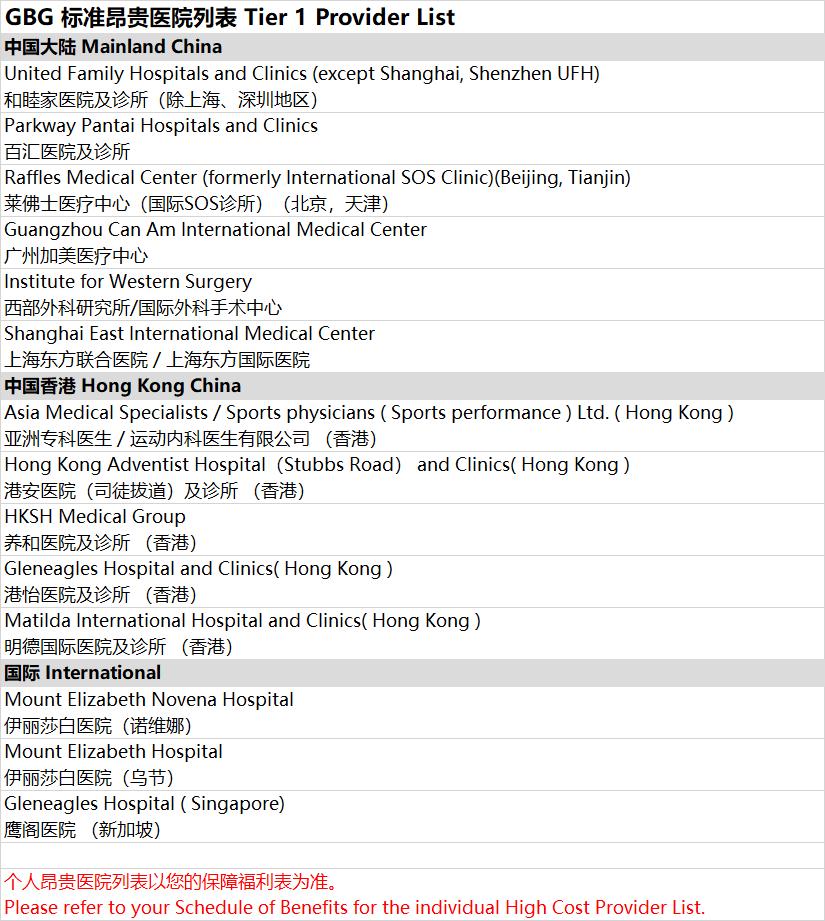

A计划公立+私立比B pro计划贵了18%左右,而加上昂贵医院后,又贵了30%……

如果只是在中国大陆,加这个昂贵医院,值吗?

如上表所示,中国大陆的昂贵医院只有寥寥几家,如果不是必须在其中某家医院生育(比如北京和睦家),个人建议不要执着于昂贵医院了。

注意,上海和深圳的和睦家医院,不属于昂贵医院,包含私立医院就可以。

那么,我们的医疗网络,包含哪些医院呢?

我数了一下,仅中国大陆、可以住院的直付医疗机构,共32个城市,合计230家。

公立医院包含:北京协和国际部、中日友好医院国际部、上海儿童医学中心特诊部、上海交通大学医学院附属仁济医院、复旦大学附属华山医院国际医疗中心、南方医科大学南方医院惠侨楼、中山大学附属第六医院雅和医疗、香港大学深圳医院国际医疗中心、四川大学华西医院特需医疗中心、华中科技大学同济医学院附属同济医院国际部……

私立医院包含:北京天坛普华医院、北京新世纪妇儿医院、北京京都儿童医院国际部、北京美中宜和妇儿医院、上海和睦家医院、上海嘉会国际医院、上海国际医学中心、广州伊丽莎白妇产医院、深圳和美妇儿科医院、武汉亚心总医院、四川锦欣妇女儿童医院……

篇幅所限,我就不一一列举了,想要详细医院名单的,后台找我。

那么经过分析,我个人认为B pro计划,公立+私立,已经可以满足绝大多数人的需求,并且保费比较合适。

计算

我们以25岁小姐姐为例:

B pro计划,公立+私立,保费为30828元。

如果真要在和睦家生孩子,如一切顺利,总费用大概在10万左右。

万一宝宝早产要住保温箱,即使在公立医院,几万块钱也打不住。

更不用说万一有妊娠并发症、婴儿先天性疾病等情况了,那就是无底洞。

也就是说,如果确定要在公立医院国际部或者私立医院生孩子,即使一切顺利,费用也超过6万了,那么保险中的生育+新生儿护理共6万保额,是一定会用完的。

所以3万保费,抵6万用,怎么算都是赚。

又回到我们前面的问题:如果投保之后,3个月内没怀上,岂不是亏了?

不不不,3个月没怀上,一年总怀得上吧?

即使交两年保费,我也觉得它是值得的!

别忘了,除了生育+新生儿护理责任,这个保险还有先天性疾病责任(限额6万),生育并发症责任(限额100万)……

最重要的一点——新生儿免核保加入保障计划!

因为对于保险公司来说,新生儿风险极大,所以一般医疗险都是要求满月后才能投保。

而如果孩子未满月就不幸遭遇严重疾病,不仅宝宝痛苦、妈妈揪心,更会给家庭经济带来毁灭性打击。

所以,这个责任非常重要,也非常好:

只要妈妈买了带生育责任的GBG高端医疗险,宝宝出生后14天内,可以免核保加入保障计划——不审核健康状况,直接承保,保额100万!

不过,遗憾的是,宝宝的保险,对先天性疾病依然有6万保额的限制……不过,如果是窒息/肺炎感染等非先天性疾病,则是可以全额理赔的。

当然,如果你可以接受更高的费率,我们也有更优秀的产品,可以100%赔付先天性疾病。

我专门看了一下,B pro计划,新生儿保费也仅需2865元,可以说十分良心了!

你可能也看到了,0岁到31岁,它的核心责任费率都是两千多。也就是说,如果你没有生育需求,只需要纯住院责任,它也是非常合适的。

总结

GBG高端医疗险,其生育福利十分优秀,适合正在备孕、想去上海和深圳和睦家、上海的嘉会国际、全国各地的美中宜和/美华/新世纪等私立医院或者公立医院国际部、VIP部生孩子的准妈妈,来薅羊毛的同时,给自己和宝宝一份安全的保障。

当然,该产品核保宽松、费率亲民,如果你感兴趣,欢迎咨询~