富凯摘要 : 股价仅偏离15%,就慌慌张张发公告说偏离30%,这样的内部管理能力也是没谁了。

作者|股伯通

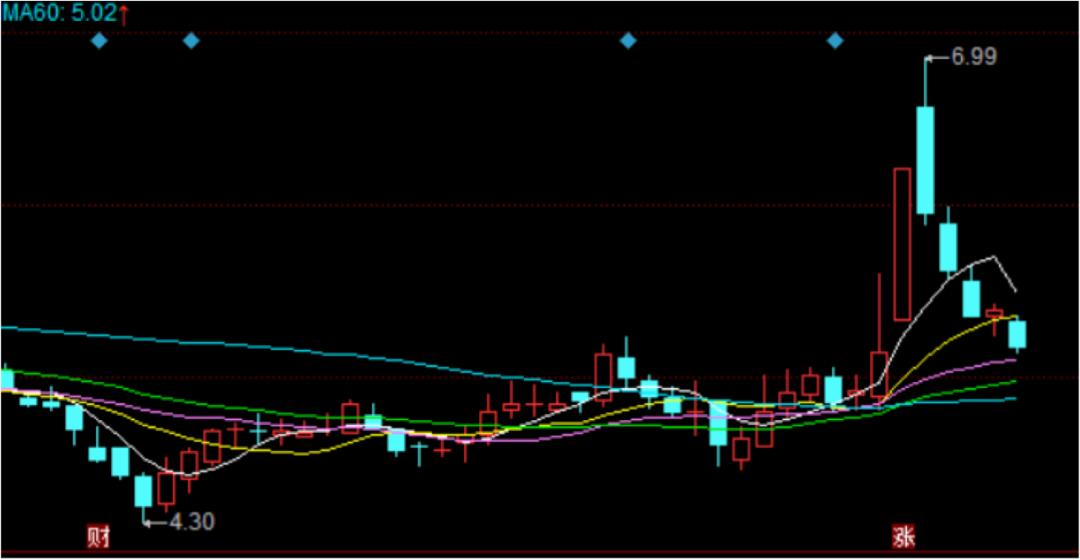

6月25日早盘,沪深两市双双大涨,创业板表现更为出色,但创业板股票开元教育继续延续颓势,开盘不到一小时即大跌超过4%,6月18日的战果早已损失殆尽。

紧张兮兮自摆乌龙

6月22日,开元教育发布公告称,公司股票交易价格连续三个交易日(2021年6月17日、2021年6月18日、2021年6月21日)收盘价格涨幅偏离值累计超过30%,根据《深圳证券交易所创业板股票交易特别规定》的有关规定,公司股票交易属于异常波动的情况。

为此,开元教育董事会通过电话及现场问询等方式对公司、控股股东及实际控制人就相关事项进行了核查,并作出6点说明:一是前期披露的信息不存在需要更正、补充之处;二是未发现近期公共媒体报道了可能或已经对本公司股票交易价格产生较大影响的未公开重大信息;三是近期经营情况及内外部经营环境未发生重大变化;四是公司、控股股东和实际控制人不存在关于公司应披露而未披露的重大事项或处于筹划阶段的重大事项;五是股票异常波动期间控股股东、实际控制人不存在买卖公司股票的行为;六是不存在违反公平信息披露规定的情形。

谁知,这则严肃的公告竟然是一出结结实实的乌龙。

6月23日,开元教育发布公告称,经公司核查发现,连续三个交易日(2021年6月17日、2021年6月18日、2021年6月21日)公司股票收盘价累计涨幅为19.92%,与同期创业板综指涨跌幅偏离值累计为15.19%,未达到《深圳证券交易所创业板交易特别规定》第4.2条关于股价异动的认定标准。因工作人员对于连续三个交易日收盘价格涨跌幅偏离值累计数计算错误,导致错误披露了上述公告,上述公告无效。

开元教育表示,公司董事会对因此给广大投资者带来的不便深表歉意,今后公司将加强工作人员对法律法规的学习及信息披露文件的审核工作,提高信息披露的准确性与质量。

利好难抵利空效应

6月18日,开元教育大涨20.04%,但真正引发市场追捧的并不是光大证券所称“股权激励彰显信心”,而是与华为的合作。有投资者在互动平台上提问,公司2020年年报显示华为是第一大客户,与华为的合作内容是什么?同样跟华为合作的润和软件涨了几倍了,公司会跟着涨吗?

尽管开元教育当天已经明确表示,公司与华为主要合作为通过华为的网站向用户提供付费产品。但游资据此展开了想象的翅膀,经过6月17日的试探之后,在6月18日直接拉出了20%的涨停。

6月21日,开元教育开盘大涨近8%,但随着其在互动平台进一步明确“没有与华为合作开发适配鸿蒙系统的相关事项”,该公司股价迅速回落,当日股价最终以大跌4.25%收盘。

面对股价的连续大跌,有投资者开始怀疑公司与美股教育类公司的大跌是不是同一性质。对此,开元教育表示,目前政策限制主要针对的是K12教育,公司的核心业务是职业教育,《中华人民共和国职业教育法(修订草案)》的正式颁布和实施将为公司经营发展创造更加规范有序的市场环境,职业教育属于国家政策大力支持与鼓励的行业。

但这样的利好早已在前期消化,公司回应并没有改变股价的颓势。

不过,光大证券认为,开元教育目前已经构建了广州、北京、长沙三大运营中心,在全国26个省市、163个城市开办了近456家校区,正在成为一家真正的OMO(线上―移动―线下三位一体)在线教育公司。目前,公司正在教育+互联网加大技术研发力度,持续研发推出以See.AI智适应学习平台为基础的产业互联网中台,驱动公司线上线下的深度结合与融合,实现整个架构、人员、用户、产品、交付、服务等的转型,真正实现个性化教育和终身教育。结合近期推出的2021年限制性股票激励计划,对开元教育维持“买入”评级。

并购引发两年巨亏

公开资料显示,2018-2021年一季度,开元教育的营业收入分别为14.54亿元、14.89亿元、8.50亿元和2.18亿元,营业收入同比增长率分别为48.25%、2.44%、-42.92%和56.79%;同期归母净利润分别为9859.88万元、-6.35亿元、-7.65亿元和-8603.63万元,归母净利润的同比增长率分别为-35.52%、-707.47%、-26.08%和29.41%。

对于2020年的业绩状况,开元教育表示,新冠疫情爆发以来,教育培训行业尤其是线下培训业务遭受重大冲击与压力,因此公司经营业绩出现下滑。

但实际上,造成如此业绩的原因是前几年的激进并购动作。

2016年8月,开元教育通过发行股份及支付现金相结合的方式收购了恒企教育100%股权、中大英才(北京)网络教育科技有限公司(简称中大英才)70%股权,交易作价合计为13.82亿元,最初两家公司的净资产增值率分别为1770.48%、11292.53%,虽然最终成交价较评估值略有折价,但溢价率依然惊人,形成的商誉分别为11.05亿元、1.65亿元。

之后,开元教育又相继收购了多迪科技、天琥教育、左梵教育等公司部分或全部股权,加码教育产业布局。至2017年底,公司商誉达14.10亿元。

在业绩承诺期,恒企教育、中大英才均兑现了业绩承诺,但多迪科技2017年并购当年即亏损1257万元,2018年亏损扩大至6538万元。2018年,因出现商誉减值、存货跌价损失等,开元教育当年净利润为0.99亿元,同比下降38.41%。

虽然经过两年计提,但开元教育目前还有4.42亿元商誉,未来的业绩风险依然不容小觑。

免责声明

富凯财经所发布的信息均不构成投资建议,据此投资风险自担

本文由富凯财经原创,转载联系后台,侵权必究!