虽有6款新药到临床三期,但1类化学新药仅有两个,且整体新药竞争压力较大

2021年6月,信立泰(002294.SZ)公告称,拟将甲磺酸伊马替尼原料药及其制剂在中国大陆地区(香港、澳门、台湾地区除外)的相关权益转让给国药一心制药有限公司,根据协议进展情况,信立泰按里程碑可获得总金额2700万元的技术转让费。

值得一提的是,甲磺酸伊马替尼正是2018年上映的电影《我不是药神》中“格列卫”的仿制药。2021年5月,信立泰的甲磺酸伊马替尼通过仿制药质量和疗效一致性评价,但不到两个月,信立泰就决定将其转手卖出。

对于转让甲磺酸伊马替尼的原因,信立泰介绍称是“为聚焦核心战略领域、专注创新研发,提高资产运营效率”。

事实上,查阅近几年年报发现,曾作为中国仿制药个中翘楚的信立泰,在2018年营收和净利润已达到历史高点,之后便开始断崖式下跌。而在“创新研发”转型的道路上,信立泰又面临诸多竞争对手。

营收和净利润双降

据万德数据显示,信立泰2016年—2021年的营收分别为38.33亿元、41.54亿元、46.52亿元、44.70亿元、27.39亿元和30.8亿元,同比增长10.23%、8.36%、11.99%、-3.90%、-38.74%、11.68%。

其归母净利润分别为13.96亿元、14.52亿元、14.58亿元、7.15亿元、0.61亿元和5.34亿元,同比增长10.31%、3.97%、0.44%、-50.95%、-91.49%和776.90%。

从以上数据可以看出,信立泰在2018年集采之后,营收和净利润增速显著下滑,其2021年净利润仅相当于2016年净利润的38.25%。

提到信立泰的发家产品,不得不说一款明星药硫酸氢氯吡格雷片(商品名:泰嘉)。这是一款预防动脉粥样硬化血栓形成的药物,原研品种是赛诺菲的波立维。1997年,波立维在美国获批上市,曾经创下过年销售额接近100亿美元的销售奇迹,但直到2001年波立维才真正进入中国市场。

在波立维进军中国市场的前一年,信立泰的首仿药泰嘉抢先一步获得药监局批准上市,迅速占领了医院市场。米内网数据显示,2018年国内公立医院的氯吡格雷销售额为122.39亿元,其中信立泰市场份额约为29.25%。

但在2019年9月的第二批国家组织药品集采中,赛诺菲意外报出2.54元/片的低价成功中标,而信立泰报价为3.13元/片,是当时氯吡格雷竞标企业报出的最高价,信立泰因此爆冷出局。

在2020年11月国家组织冠脉支架集采中,信立泰再次丢标。首批冠脉支架国家集采的中选产品报价全部在1000元以下,价格平均降幅达到93%。尽管信立泰的药物洗脱冠脉支架系统报价也仅为920元,但最终还是与中选名单失之交臂。

现在信立泰业绩主要依靠信立坦(降价30%进入医保,制剂专利保护期到2028年)及部分仿制药和医疗器械。在仿制药高毛利时代一去不复返的背景下,信立泰开始持续转型创新药。

信立泰的三期临床创新药

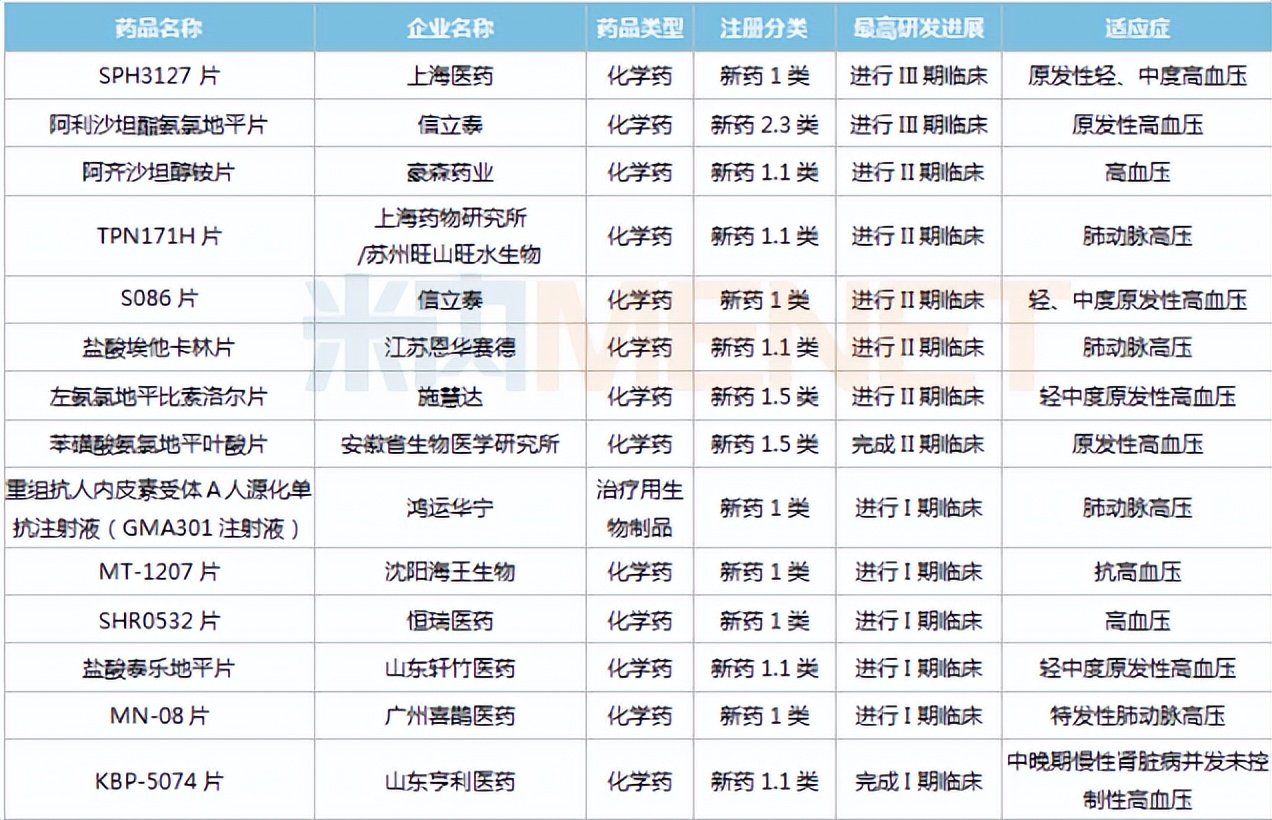

目前,信立泰处于三期临床药品分别为阿利沙坦酯氨氯地平(2.3)、S086片(沙库巴曲阿利沙坦钙)(1)、恩那司他(3)、(治疗生物制品)长效特立帕肽(7)、苯甲酸复格列汀片(1.1)。

注:1类新药是境内外均未上市的创新药;2类新药指境内外均未上市的改良型新药。

从上图可以看出,处于临床三期的1类化学新药仅有两个:S086片(沙库巴曲阿利沙坦钙)(1)和苯甲酸复格列汀片(1.1)。

S086(完成三期入组)片是一种血管紧张素 II 受体-脑啡肽酶双重*制剂抑**(ARNI),是沙库巴曲和阿利沙坦酯活性代谢物 EXP3174 的共晶体。

其对标的原研药为诺华的诺欣妥——ARNI 药物为沙库巴曲缬沙坦,沙库巴曲缬沙坦钠片(Entresto,诺欣妥),是全球首个血管紧张素受体脑啡肽酶*制剂抑**(ARNI),含有脑啡肽酶*制剂抑**沙库巴曲和血管紧张素受体拮抗剂缬沙坦,用于降低心血管死亡和心力衰竭住院的风险。

2021年,诺华Entresto(沙库巴曲缬沙坦钠,AT1、脑啡肽酶)收入35.48 亿美元,同比增长42%。诺欣妥结合了诺华高血压药物代文(Diovan, 通用名:valsartan,缬沙坦)和 sacubitril(沙库巴曲),后者是一种脑啡肽酶*制剂抑**,可阻断威胁负责降血压的2种多肽的作用机制,缬沙坦则是一种血管紧张素 II 受体拮抗剂,可改善血管舒张,刺激身体排泄钠和水。

诺欣妥具有独特的作用模式,能够增强心脏的保护性神经内分泌系统(NP 系统,钠尿肽系统),同时抑制有害系统(RAAS 系统,肾素-血管紧张素-醛固酮系统),被认为能够减少衰竭心脏的应变。诺欣妥2017 年 9 月 20 日诺欣妥在中国获批,于2020年4月在国内提交高血压适应症上市申请。

在北京大学第一医院霍勇教授牵头的一项研究表明(于2019年发表在《临床高血压杂志》),治疗8周后,沙库巴曲缬沙坦的降压效果显著优于奥美沙坦,且能明显改善患者的血压应答率和达标率。此项研究,共纳入了1,438例18岁及以上的亚洲轻中度原发性高血压患者,其中中国患者占85%,并选取了ARB 类药物中降压效果最好的奥美沙坦作为对照药。

反观信立泰,未来将形成阿利沙坦酯、S086、SAL0107(完成临床三期入组)、SAL0108(启动临床三期),四个以阿利沙坦酯为基础的药物构建成了完整高血压治疗体系。

信立坦在一项为期6个月前瞻性,双盲,随机对照实验显示:在80例轻中度原发性高血压的病人治疗过程中,阿利沙坦酯能够在降低血压的同时,保护心脏、肾脏和血管内皮功能。即:对患有心衰、糖尿病和冠心病的高血压患者,阿利沙坦酯都有潜在的治疗效果.

注:SAL0107 和SAL0108分别是信立泰在研复方制剂“阿利沙坦酯氨氯地平片(2.3)”、“阿利沙坦酯吲达帕胺缓释片”,其单方制剂均为公司创新产品信立坦。距离真正上市估计还需要两年时间。

阿利沙坦酯氨氯地平片(2.3)

2021年至今,已有20款抗高血压药(以药品名+企业计)获批上市(均以新分类报产),包括恒瑞医药的阿齐沙坦片及托伐普坦片、四川自豪时代药业的替米沙坦氨氯地平片等首仿。

米内网数据显示,2020年中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端抗高血压化药市场规模超过500亿元,受疫情及集采影响,增速同比2019年有所下滑。钙通道阻滞剂、肾素-血管紧张素系统药物为两大“主力”,2020年占抗高血压药总体市场比重为41.33%、37.98%。

12个抗高血压药在2020年中国公立医疗机构终端的销售额突破10亿元,硝苯地平控释片于2019年替代苯磺酸氨氯地平片成为抗高血压化药“一哥”,2020年销售额首次突破50亿元。

2020年中国公立医疗机构终端销售额超过10亿元的抗高血压化药

7个已被纳入国家集采,4+7及扩围集采品种苯磺酸氨氯地平片、厄贝沙坦氢氯噻嗪片、厄贝沙坦片、氯沙坦钾片,第三批集采品种缬沙坦胶囊均出现销售额下滑的情况,第四批集采于2021年陆续执行,其影响未在2020年体现,缬沙坦氨氯地平片(Ⅰ)、替米沙坦片的销售额仍呈上升态势。

米内网数据显示,目前46个抗高血压药(涉及38个通用名药品)已有企业通过或视同通过一致性评价,其中28个品种(涉及22个通用名药品)已被纳入国家集采,剩下的16个通用名药品中,4个已满足集采条件。

部分在研的国产抗高血压1类新药

从研发进展看,上海医药的1类新药SPH3127片、信立泰的2.3类新药阿利沙坦酯氨氯地平片进展最快,目前正在开展III期临床,两款新药均可用于原发性高血压。

苯甲酸复格列汀片

国内已获批上市的DPP-4*制剂抑**

与传统降糖药物相比,DPP-4*制剂抑**的优势在于不增加低血糖风险、对体重影响中性、心血管安全性良好等。

种种优势使得DPP-4*制剂抑**在口服降糖药市场脱颖而出,市场份额快速提升。2019年中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端口服降糖药销售额超过285亿元,同比增长15.01%。

目前DPP-4*制剂抑**仍有33个产品(48个受理号)的仿制申请在审评审批中,涉及甘李药业、扬子江药业集团、石药集团、东阳光药、科伦药业、倍特药业、通化东宝等。

33个产品涉及琥珀酸曲格列汀片、氢溴酸替格列汀片、利格列汀片、维格列汀片、苯甲酸阿格列汀片、磷酸西格列汀片等6个品种。值得注意的是,沙格列汀片没有涉及,该产品布局企业仅有奥赛康、正大天晴药业集团、豪森药业及齐鲁制药,竞争格局良好。

磷酸西格列汀片在审评企业多达11家,胰岛素龙头甘李药业、通化东宝也在列,该品种也是这两家企业唯一申报的DPP-4*制剂抑**。

石药集团暂未有DPP-4*制剂抑**获批,布局品种有利格列汀片、苯甲酸阿格列汀片及磷酸西格列汀片,均在审评审批中。

齐鲁制药共布局了3款DPP-4*制剂抑**,维格列汀片为国产第2家、沙格列汀片冲刺国产第4家、磷酸西格列汀片在审评审批中。

科伦药业布局了琥珀酸曲格列汀片、氢溴酸替格列汀片、利格列汀片及磷酸西格列汀片等4款DPP-4*制剂抑**,均在审评审批中。其中,琥珀酸曲格列汀片、氢溴酸替格列汀片国内市场未有原研和仿制获批,科伦药业独家报产,大概率拿下首仿。

DPP-4*制剂抑**国产1类新药研发进展

据不完全统计,在DPP-4*制剂抑**国产1类新药研发领域,目前已有11款创新药在研。其中,恒瑞医药的磷酸瑞格列汀片首家提交NDA;信立泰、石药集团、海思科、盛世泰科的DPP-4*制剂抑**均处于III期临床试验阶段;苑东生物、正大天晴药业集团的DPP-4*制剂抑**则处于II期临床试验阶段。

面对国内降糖药市场的红海,恒瑞医药首个国产DPP-4*制剂抑**1类新药箭在弦上。此外,预估信立泰的苯甲酸复格列汀片预计2022年提交NDA,2023年获批上市。苑东生物的优格列汀片预计2021年完成II期临床,2025年提交NDA。可见,DPP-4*制剂抑**在研新药竞品较多,该领域市场有望进一步扩容,同时也将面临激烈的市场竞争。

同为创新药大概23年上市,竞争太激烈 无非就是不被集采,自主谈判进医保,后期要在销售费用和自主定价方面做一个平衡,不要抱太高希望,但对于创新药至少是一个增量。

恩那司他(3)是一种可口服的强效可逆性低氧诱导因子脯氨酰羟化酶*制剂抑**(HIF-PHI),为治疗肾性贫血的新机制创新药物,信立泰已处于III期临床阶段。肾性贫血是慢性肾脏病(CKD)的一个常见并发症,首个肾性贫血HIF-PHI新药罗沙司他于2018年在中国获批上市,2021年阿斯利康的罗沙司他销售收入为3000万美元。信立泰的恩那司他预计2021年底前申报NDA,2022年获批。

2019 年 12 月 26 日,信立泰自日本*草烟**公司(JT)引进了恩那司他(原研发代号:JTZ-951),以 2250 万美元首付款+最高 6500 万美元研发注册里程碑付款+销售里程碑款和一定比例的销售分成获得了该药在中国市场肾性贫血领域的独家技术开发、生产、市场销售及商业化权益。2020 年 9 月 29 日,该药在日本获批上市。

目前,信立泰肾性贫血新药恩那司他片申报上市申请已获得受理,正在CDE审评中。全球首个获批上市的HIF-PHI*制剂抑**为阿斯利康的罗沙司他,据AZ财报,2021年罗沙司他销售收入为1.74亿美元。

按照罗沙司他医保谈判价格,每年费用1.8万元RMB。考虑到血液透析患者更容易接受罗沙司他抗贫血口服药物治疗,市场巅峰规模=71万人*1.8万元/人=127.8亿元。

假设,信立泰恩那司他仿制药桥接3期临床上市,市场渗透率20%,则信立泰恩那司他市场销售巅峰额25亿元左右,预计恩那司他片有望于2022年底/2023年初获批上市,预计将是国内第2个上市的HIF-PHI药物。

不过,值得注意的是,根据CDE专利登记平台显示,罗沙司他的专利到期时间在2024年6月,晶型专利将于2033年到期,制剂专利将于2034年到期。

Insight数据库显示,迄今已有5家药企针对罗沙司他启动了BE试验。首家是南京正大天晴,早在2020年3月就登记启动BE试验。在2021年,江苏万邦、山香药业、成都倍特3家企业也陆续启动了BE试验。从临床试验状态来看,前三家企业已经完成了BE试验。

特立帕肽是骨质疏松用药市场的重磅药物,原研厂家为礼来。米内网数据显示,2021年礼来的特立帕肽(复泰奥)全球销售额为 8.02 亿美元。

信立泰的特立帕肽(为信立泰2014年收购的生物药平台苏州金盟和成都金凯培育出的首个生物类似药产品),目前已获批上市,同时开发的水针已申报生产,长效特立帕肽制剂正处于III期临床入组阶段,治疗骨松的单抗产品也在推进中。

据早期流行病学调查显示,我国50岁以上人群骨质疏松症患病率女性为20.7%,男性为14.4%。目前我国骨质疏松症诊疗率较低,即使患者发生了脆性骨折(椎体骨折和髋部骨折),骨质疏松症的诊断率仅为2/3左右,接受有效抗骨质疏松药物治疗者尚不足1/4。

根据米内网数据,我国骨质疏松药品市场超过200亿,主要分为骨吸收*制剂抑**、骨形成促进剂、其他机制类药物及传统中药,特立帕肽是目前唯一获 FDA 批准的能促进骨形成的药物。

当前骨质疏松症治疗方式仍然偏传统,部分患者仍停留在应用保健品和补钙阶段,而特立帕肽对于严重骨质疏松的疗效显著,能显著降低骨质疏松患者骨折发生率,因此成为原发性骨质疏松症诊疗指南(2017)以及中国骨质疏松性骨折诊疗指南中推荐药物之一。

不过,值得注意的是,特立帕肽存在骨肉瘤的潜在风险。根据礼来在大鼠研究中显示,使用特立帕肽可使骨肉瘤的发病率增加,因此患者终身仅可接受一次为期24个月的治疗。

当下特立帕肽竞争格局良好,国内形成三足鼎立。国内目前拥有特立帕肽上市批文的药企仅有原研礼来、首仿联合赛尔和次仿信立泰,形成三足鼎立局面,而有管线布局并有望上市的药企只有翰宇药业、联康生物和健翔生物,竞争格局相对良好。

不过,医保谈判过后,价格不会很高,年销售峰值预计8亿左右。

总体而言,信立泰聚焦慢病管理这个赛道是一个很好的选择,但当前的医药投资,不仅面临仿制药集采及两年一次的创新药医保谈判,而且同质化产品的竞争压力也十分巨大。

从投资的角度来看,信立泰无疑是有潜质的,但也不像有些大V说的能一直拿到老,市场总在不断变化,我们必须保持理性思考和持续跟踪的能力。