一、腾讯微保被罚12万

前两天,中国银保监会网站公告——

腾讯旗下微民保险代理有限公司被罚款12万元,其公司相关责任人李乐、李明被警告并罚款2万元。

处罚原因是:

在手机网页“微医保住院医疗”投保页面以“领取”代替“投保”,以“仅剩XXXX份”进行营销,且未引导客户如实健康告知。

虽然只处罚了12万,对腾讯来说跟挠痒痒差不多。

但钱罚的不多,意义却不一样,以后“南山必胜客”都不好意思这么叫了,面子问题。

要保贝说,这么大的企业,自带上亿级流量,还在保险上搞“饥饿营销”,属实是给本就口碑不富裕的保险行业雪上加霜。。。

回到正题,其实这个事呢,在2019年11月的监管例行检查中就发现了,

当时微保立刻成立了专项工作小组,全部下线该类宣传用语,并就相关问题逐项整改,落实到人。

行动不迅速都不行,毕竟微保作为腾讯旗下的互联网保险平台,真的是根植于微信十几亿的活跃用户中,之前也打造了多款明星产品,比如“微医保”、“护身福”等,这种互联网打法被业内人士称之为“保险爆款制造机”。

出了这事以后,微保赶紧做出保证,声明“以此事为契机,继续加强各方面工作质量的把控,避免给用户造成误解,继续为广大用户提供值得信赖的保障”。

回复的很官方,不过从处罚力度咱也能看出,监管部门仅仅是敲山震虎。

说实话,这么玩的平台远不止微保一家,水滴保、蚂蚁保险等都有。

除了这种“饥饿营销”外,还有什么“夸大产品收益、炒停售概念、*绑捆**销售”等各种营销话术与手段。

二、细数保险行业的一些“误导营销”

1、夸大保险产品收益,泰康人寿欺骗投保

无独有偶,就说保险行业里的业绩优等生“泰康人寿”,今年1月份,它旗下的某一支公司也因欺骗投保消费者的问题吃下罚单,

这是银保监会对于此事发布的行政处罚决定书。

在欺骗投保人方面,它涉及的问题更多——夸大宣传保险产品收益率;产品收益未按照高、中、低三档进行红利演示;以产品限购、限量、停售进行宣传销售的违规行为。

这个炒作限购、限量、停售的宣传话术,跟腾讯微保此次的“饥饿营销”一个意思。

除此之外,它还“夸大产品收益”,要知道人都是逐利的,利益高的产品必然更具吸引力,

可销售员嘴中承诺的利益能不能实现,那就是另外一回事了。

现在很多线下保险推销员,特别喜欢把保险伪装成理财产品卖,故意用高额的演示利益来迷惑咱们消费者,却根本不写进合同里,也没有法律保障。

甚至你去银行办个业务,他们还会伪装成银行工作人员,利用大家对于银行的信任以及对理财产品的不了解,引诱我们转购保险产品,最后理财没收益,保险没保障……

可以说,中国保险行业的名声这么臭,原因就一个,大部分买保险的人,都被他们这么套路过。

2、“赠险”门道多,免费是噱头

微保是用“领取”字眼代替了“投保”二字,给人一种免费赠送保险的误区。

其实,很多保险公司、保险平台的免费赠险也不是啥新鲜事,尤其是今年,比较特殊,在疫情期间,很多保险机构都面向抗疫者、消费者进行了专险赠送。

而且,特别多保险机构在推创新产品时,都爱用“赠险方式”进行推广。

有些一开始确实是免费赠送,主要想通过赠险搜集信息,获取*在用潜**户,为后续投保提供敲门砖,但过了某个期限后,仍得花钱投保,有的甚至就是噱头,完全不免费。

所以就算用“领取”“赠送”这样的词汇包装,本质仍然是干着售卖保险的事,

而只要涉及到投保,就不应该遮掩着来,赠送的背后不能涵盖代替用户投保的行为。

不然,就容易被反噬——监管部门出来叫停罚款,企业还容易陷入信任危机。

所以,投保必须得让消费者明确其操作,噱头搞再多都是白瞎。

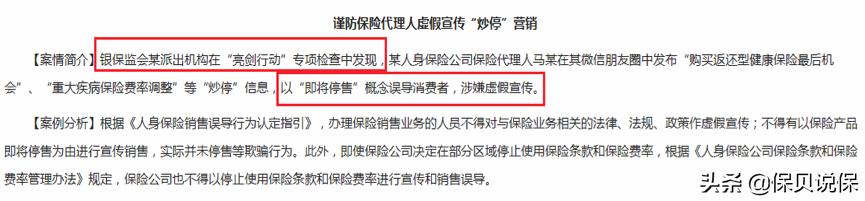

3、虚假宣传“炒停”营销

这种行为保贝在朋友圈见太多次了。。。

很多线下保险业务员,迫于业绩压力,仗着普通消费者对保险知识的欠缺和行业信息的严重不对称,总喜欢在朋友圈发布“炒停”信息,以“即将停售”的概念误导消费者,这种其实都属于虚假宣传。

而银保监会在这方面的监管还算挺给力的,除了惩处一些违规销售行为,还做了专项检查与科普提醒等,之前出过“以案说险的典型案例分析”,用来提升消费者的权益保护意识。

所以保险行业虽然确实存在一些销售误导,但银保监会的监管还是让人放心的,

在消费者的权益保护方面,绝对的高度重视,对一些保险公司违法违规事件的查处力度,也是严格惩处,持续加强。

当然,除了监管部门的管控,咱作为保险消费者,也应该多了解一点,增强一下风险识别意识,不能随便被人“牵着鼻子走”。

三、怎么避免掉入保险“销售陷阱”里

1、清楚自己的风险,挑选对险种

如果想买保险,第一件事,绝不是听保险销售人员给你推荐最近哪个“产品保障好,卖的好,好多人买……”

而是知道自己到底有啥风险,能对冲这个风险的险种又是哪些。

只有把自己的风险都理清了,再入手,千万不能人家一促销,你就自己上钩。

像我从事这个行业三四年了,看过上千人的保单诊断,发现很多人买错保险的原因,就是搞不清楚自己的风险,也不知道该用什么保险来转移风险损失。

比如给孩子老人买寿险,给小孩先配齐全套保险而自己“裸奔”,等等等等,被忽悠着买一堆自己并不需要的保险,这些其实都是误区。

而且不懂最基本的保险常识,比如重疾险是干嘛的,买意外险有啥用,医疗险保障有哪些等等。

所以,清楚自己的风险,清楚不同险种的作用,才是首要的、基本的。

我做了个图,直观一点,讲了不同险种到底有啥用,算是基本保险常识。

2、买前记得仔细查看保险条款

保险条款是啥,就是你买的这份保险到底有什么用,保障你什么风险,

有的保险条款设置的界面非常隐蔽,

比如支付宝上这款定寿,

必须得先点击“我要投保”,然后才会出现有“保险条款”的界面,点击这四个小字,就能查看这份保险的具体条款要求,里边涉及到投保范围、提供的保障、责任免除、保险金的申请等各种信息。

保险责任就是这份保险保啥,免除责任就是不保啥。

都在这块内容里,你们主要看清楚这两项就行,都很重要,

其他文字内容对各位来说估计就是看天书,比如犹豫期、等待期是什么有多久,哪些状况属于全残,受益人是谁等等,算是科普性的保险定*解义**释,大致了解就行。

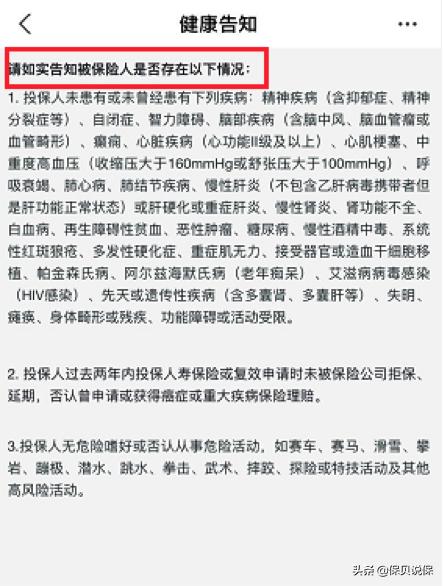

3、健康告知非常重要

这次微保被处罚,违规通告里还有一句——“且未引导客户如实健康告知。”

关于健康告知,可以说直接影响了咱能不能买保险以及后续能不能正常理赔。

保险行业现在之所以口碑不太好,绝大多数原因就在于一些线下销售人员为了自己的业绩、佣金,不看健康告知就随意开单。

以至于后续出险该理赔了,才发现自己的健康告知就不通过,本就不符合投保标准体,进而发生各种拒赔纠纷。

所以买保险前,最好看清楚健康告知里的要求,有些销售人员卖完保险、拿着佣金拍拍屁股走了,谁管咱以后到底能不能赔啊,但我们得对自己负责。

所以呢,

认识风险,挑对险种,查看保险条款,如实健康告知,

这几件事完成了,一份好的保障大概率也到手了,关键很多朋友,直接止步于第一步。

所以记得看我上边附的那个链接,让各位对自己的风险先有个清楚认知。

四、互联网保险的玩法

最后,保贝再叨叨两句,

其实腾讯微保背靠微信这个拥有亿级流量的大平台,真是独具天然优势。

光是平台基础用户池,就拥有众多保险公司艳羡不来的海量用户,而这些用户流量,就是资本,拥有这些流量的大平台,就拥有了和保险公司的议价权。很容易就能做出来保障不差、价格很低的爆款产品,互联网保险这两年,网红产品一个月更新一次,一款比一款优秀,就是因为这些流量巨头盯上了蛋糕,一个一个头破血流的杀了进来。

让他们拼去吧,反正咱们先跟着捡两年的红利,想一想,前两年的百年康惠保和康乐一生,直接把重疾产品的价格拉低了上千块,多香啊。

另外,咱也得多少知道这些互联网平台的玩法,通常是先用互助这种几乎零门槛的产品来引导用户,让有保险意识的人迈过第一道坎,进入付费池子,然后以爆款吸引眼球让用户正式进入保险消费池。

先割自己的肉来造福消费者,靠平台补贴的实惠,吸引用户,等大家都进来了,红利期过了,慢慢平台就会变着法子倒薅咱们的羊毛了。

这不是流量时代最普遍的玩法嘛,滴滴、拼多多,当年不都是这么玩起来的吗。

那你要说,互联网保险比线下有优势没有,保贝给你打一百个包票,在价格,产品设计灵活性,投保以及理赔的方便度等等来看,互联网保险的优势,是线下保险想都不敢想的。

我也敢肯定,有一天我们买保险,会像今天我们在淘宝上买衣服一样稀松平常。

既然有这么多天生的优势,保贝是真心希望这些大平台不要把线下保险的弊端带到线上来,本来一手好牌,自己给打烂了,亏不亏。

希望这个事情之后,不管是腾讯微保,支付宝蚂蚁保险,还是京东金融,都长点心吧。