1在疫情中的表现

对比同行,在今年疫情的压力下,洁柔3季报营收增长15%,扣非归母净利润增长55%,而恒安和维达2020却是零增长,这一对比下,洁柔比行业两个老大哥的表现更好,恒安和维达这几年的增速也不如洁柔,这也是洁柔的估值比他们高不少的原因之一。

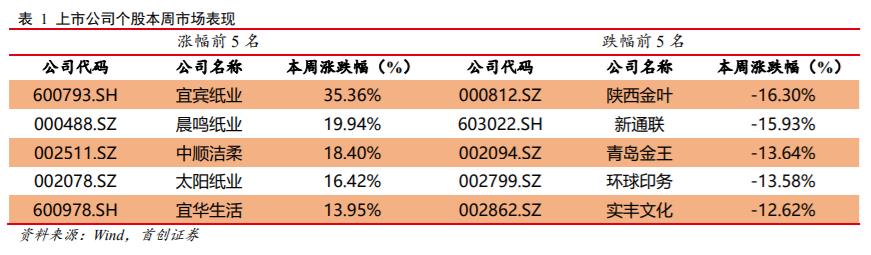

在国内分地区来看,中顺洁柔业务地区在南方更有优势,可以继续开拓北方业务和国外业务,加速国际化进程

2具体优势

这次的木浆提价基于纸浆期货率先领涨,带动现货涨价,本轮木浆提价基于 20年第四季度纸浆期货率先领涨带动现货涨价,此前浆价长期在成本线附近运行,本轮从浆厂到贸易商甚至纸企大厂齐心思涨。

同时,从宏观方面来看,有通胀预期、疫苗,以及全球经济边际复苏等因素支撑纸浆上涨。

近期生活用纸价格走强,主要是木浆价格上行,元旦后部分纸企执行涨价函内容,生活用纸价格具备支撑。龙头企业将从两方面受益:

(1) 龙头纸企通过低价木浆锁定成本,例如,根据中顺洁柔三季报,截至 2020 年三季报末,中顺洁柔存货为 17.58 亿元,创历年新高,较 19 年末增长 7.72 亿元,较 19 年末增长 78.27%,主要是原材料库存增加所致,第三季度主要进口原材料针叶浆、阔叶浆价格均处于低位,公司在木浆价格低位下积极 囤浆锁定成本。同时,龙头纸企资金实力更强,市场份额或进一步提升;

(2) 涨价通道中大厂议价力更强,整体利润水平有望持续扩大。此外,即使第二季度受疫情影响业绩持续超预期,我们判断第三季度在加大资源投入下,销售依旧顺畅,第四季度就更有望加速。

(3)而且中顺洁柔在电商快速增长和高端产品线占比持续提升趋势持续。关注个人卫生护理领域,伴随国内零售渠道变革。制造端龙头企业在优势日益增 强,高品质国货品牌逐步获得消费者青睐,持续看好新零售渠道变革下国内个护龙头企业在制造端的竞争优势,电商渠道是公司近几年增长最快的渠道,2018和2019都维持在40%以上,2019年营收占比已经达到28%,电商渠道的增速已经对公司总营收的增速产生重大影响。

3.总结

总体而言,中顺洁柔的成长性体现在渠道和产能的优势,通过期货套期保值和低价购入纸浆平抑价格波动对生产成本的影响,也在追求渠道和业务地区的拓展,是不错的生意。