前几天,我的一篇文章《我的父母靠储蓄创造了奇迹》不小心阅读量上了10万+,评论里不乏正能量:

“手里有粮,心里不慌!”

“储蓄是拥有财富的开始!储蓄是养成节约的习惯,该花的多少钱也要花,不该花的一分钱也要省!”

“已经把文章转给身边的90后看了,现在的年轻人,应该懂得,节约是幸福生活的基础。”

……

然而,其中还是有不少质疑:

“你的父母并不是靠储蓄实现的阶层跃升!而是靠买房!”

“单纯靠普通收入,不懂投资理财,又怎么可能买得起两套房?”

“纯粹胡扯瞎编,是为了让你们买她的理财产品吧!”

所有的质疑,不过是因为人们内心深处并不相信财富能那么轻而易举地实现。

他们宁愿相信,是因为自己生不逢时,没有碰上买房的“红利期”,所以一直没有变富。而不是因为自己这十多年没有攒下哪怕一分财富,没有做出哪怕一丁点改变,所以才一次次与财富“机遇”擦肩而过。

他们宁愿相信,所有人变富,都是因为有好的出生、好的资源,或是走了好运。而不是因为一点一滴的财富积累,一步一个脚印的踏实肯干。

他们宁愿相信,所有的理财知识都是“骗人的”,致富根本不可能那么简单。而不愿意相信自己之所以一直没有实现财务自由,仅仅是因为自己从来不积极主动地去学习、去改变。

你相信什么,就能得到什么。

然而,真相总是残酷的:我父母真的没有借助什么“神力”,是几十年如一日的储蓄习惯,让他们能安享晚年。

真相也是简单的:如果你能接受以下这几个事实,并改变自己,你会比他们生活得更幸福。

事实一:持有资金,就是抢占先机

有人说,我父母是赶在了房价上涨之前买了房,才创造了所谓的“奇迹”。这个我承认,但是,这个奇迹真的仅仅是因为赶上了好时机,碰上了好运气?

让我们把时间退回到19年前,假设你是我的父母,假设真的如大家所说,大家都看到了房价必然大涨,觉得这是一个机遇。唯一的不同是,我的父母手里有积蓄,可以全款买房,而你因为不相信“储蓄能创造奇迹”,一分钱也没攒下。

最后,谁更有可能抓住机遇,创造“奇迹”呢?

就像《财务自由之路》里说过一个类似的例子:1929年至1937年爆发了全球最大的经济危机。尽管如此,还是有一些人在进行投资。谁要是在1932年以单价20美元买入可口可乐股票,1937年则可以160美元卖出。每个人都认为世界模式来临了,却有人在5年内就让自己的钱翻了8倍!

这样的区别是如何产生的呢?那就是对资金的持有!不要让你的金钱从指缝中化为乌有。至少牢牢抓住其中一部分。那么不只是在财务上,你将在各个方面都取得回报。

储蓄是理财的基础。没有储蓄,所有的机遇都是“摆设”,所有的梦想都是“空想”。如果你现在认为储蓄是件难事,那么未来你将面对比储蓄难一百倍的事。

储蓄是理财的前提

事实二:保有资金,就是保有持续的幸福

我从来不认为我父母因为买房实现了什么阶层“跃迁”。他们买房,并非投资,而是用于自住。他们能过上好日子,全是靠从前一点一滴的奋斗,一分一毫的节约。

有人说,自住房也是一种投资,至少能增加生活的幸福感。可是,如果生活的幸福感是来源于房子,为什么至今还在“啃老”、住着他们其中一套房子的我,却觉得羞愧难当?

可见,房子并不能带来快乐,房子背后象征的财富积累能力,才是快乐的源泉。

就像如今,我的父母并没有从房子中得到一分收益,也并没有觉得买了房就“高人一等”。他们安定幸福的晚年生活,不过是源于曾经踏踏实实地“储蓄”,用财富积累来表示自己奋斗过,用金钱保障来好好爱自己。

储蓄是幸福的保障

事实三:保住资金,就是守住最后一道防线

如果非要认定我父母买房是一种投资的话,那即使是进行“投资”的时候,我的父母也是理性的。

他们没有拿出全部“家底”去买房,也没有*款贷**的压力,所以能坚持自己的储蓄习惯,让生活照旧。房子确实带来了生活的便利,但生活品质的保障与提升,却源于他们保住了资金。

反观另外一些人,所背负的房贷已经超出了自己的能力范围,看到一个好的投资项目就把所有资金都投进去,甚至不惜借贷投资。从P2P“爆雷”引发了投资者的一片“哀嚎”,就可以看出,因为不重视财务保障,我们极易陷入“满盘皆输”的崩溃局面。

储蓄是最后一道“防线”

《财务自由之路》里说,有冬就有夏,有白天就会有黑夜,经济的“繁荣”与“衰退”不会停止更迭。但人们往往因为贪婪或恐惧,一次次被动卷入经济“崩盘”的状态。

谁也无法预测未来,但人人都可以为未来所有的可能做好准备。

作为投资者,我们必须把全球金融危机的可能性考虑在内,我们不应该因为这一可能性存在就垂头丧气。

一位聪明的投资者是可以做到在任何周期更迭下喂肥自己的“鹅”(保住一定量的资金)并获得良好回报的。

克莱门特·斯通说过:“一个存不下钱的人,没有资格被称作一个聪明、理性的人。”储蓄是投资的前提、是生活的保障、更是我们必须守住的防线。

如果说投资组合是在配备一个球队的“后卫”、“中场”和“前锋”的话,那同时配备一个“守门员”——保有一笔不动的资金,直接决定了你的“投资队伍”赢得的收益是否具有价值。

具体该如何做,《财务自由之路》中给出了以下几点建议:

第一步:做好财务保障,划好最后一条防线

假设你突然断了经济来源,欠你钱的人无法还钱;或者公司破产,你被解雇了;或者你生病了——这样的情况,你能支撑多长时间?

你留有多少财务保障,就决定了你在上述这种“极端”情况下,你能拥有多长的“缓冲期”,从而安心前行,寻找更好的出路。

通俗来讲,财务保障就是“保命钱”。要对你自己、你的健康、你的幸福感,以及对你的家庭负责,你必须拥有这个数额。

一般情况下,大部分人都需要6-12个月的储备金。我们可以算算自己的每个月的基本开销,然后乘以月数,得出自己所需的财务保障总额。然后根据上表,根据每月的收支结余,做出你的财务保障储蓄计划。

同时记住,永远永远不要动用这笔钱。即使一直以来都没有什么意外发生,你还是应该坚持。即使碰到再好的投资项目,也不能动用这笔“保命钱”。

做好财务保障

第二步:保证财务安全,规划可持续的幸福

财务保障能让你安全度过一次危机,但是一旦意外真的发生,你会花光所有的积蓄。所以,更保险的做法是,你需要积累更多的资金,使你可以靠利息生活。

首先,还是计算出每月的必要开支总额。

其次,算出你需要有多少资金,才能让其产生的利息保证你每个月的基本生活。

假设我们把资金用作比较保守的投资,实现8%的纯利益,那你要拥有的本金总额=每月必要开支*150。

比如,小李每个月需要2000元来保障生活开支,那根据公式可以算出,他需要有2000元*150=30万元的资金,去做能实现8%的利率投资,每个月就能靠利息2000元来生活了。

接下来,小李的理财目标就是,尽快赚取这30万,为未来“躺赚”的幸福做好准备。

尽快实现“躺赚”

第三步:实现财务自由,为你的梦想加速

实现财务保障和财务安全,能让我们获得安全感与幸福感,但要实现自我价值,你必须为了你的梦想实现财务自由。

要实现财务自由,最重要的一个原则是绝不动用你的本金!很多人在前两步其实已经失败了,因为他们把财务保障和财务安全的本金拿去做花销或者冒险,结果多半只能“从头再来”。而很多坚持到第三步的人之所以失败,也是因为他们把积攒的本金直接拿去实现梦想,以为这样就可以获取自由,但其实付出的代价惨重。

比如,你的梦想是买一栋房子。你的钱虽然足够了,但如果你把它全部用于购置这样的大件,你的资产必然会大幅度缩水。甚至,实现了梦想以后,你一无所有。

所以,你应该采取分期付款的方式来实现你的这些梦想,而只有当你的本金所产生的利息足够支付这些分期款时,你才真正实现了财务自由。

具体该如何做呢?

- 首先,把你所有的愿望列出来。在每一条后面写上大概的置办费用。

- 其次,一定要记住,不要动用你的本金去实现这些愿望。作者的建议是:将不动产分为120期来偿还,其他的置办物分为50期。按这个方法分别算出实现梦想所需的月供额。如下表:

梦想计划表

- 另外,如果你热爱旅游,假设每年旅游的费用是35000元左右,那你就把35000元划分成12期,即你每月需要2916元来满足旅游的需求。

- 再次,你的所有日常支出也需要列出来,因为前面也提到,这些支出也应当使用你的利息进行支付。

- 最后,把所有的“月供额”加起来,就是你每月要实现的利息收入。一样的,假设我们的本金能够产生8%的收益,那你每月需要拥有的金额乘以150,就是你需要实现梦想的金额了。

制定梦想计划

现在,你已经知道自己要实现财务保障、财务安全、财务自由的资金分别是多少了,那么,如何实现每一步的目标呢?

作者的建议是,实现财务保障时,千万不要冒险。制定一个保守的存款计划,确保这些钱随时可以支配,而且能保本。

而到了实现财务安全这一步,我们可以采取40:40:20的策略。即把可用资金的40%投入到低风险项目中,40%的钱投入到风险适度的项目中并耐心等待,剩下20%投入到风险较高的项目中。

实现了财务安全后,你就可以抽取50%的可用资金去投入高风险的项目了,这时候你就需要投入更多的精力去管理你的投资,去学习。就算一切都跟着你作对,你也只用了那部分你不需要用来实现财务安全的资本来冒险。

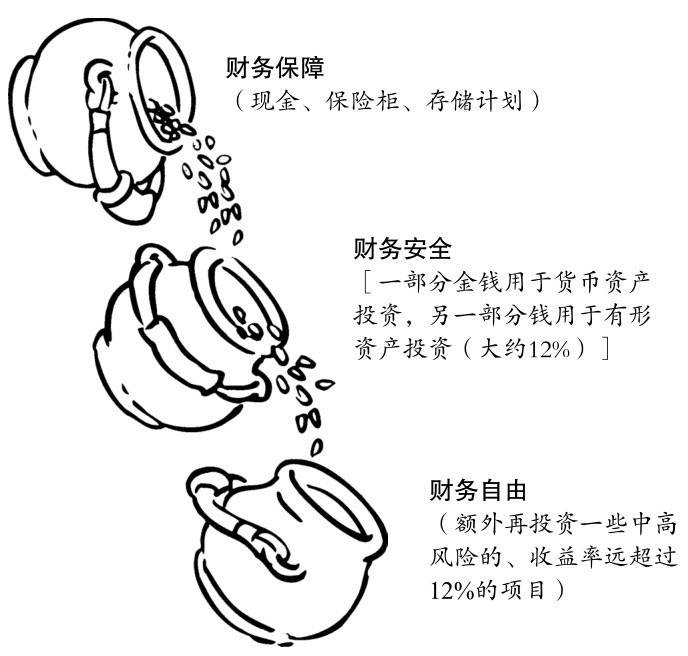

总之,不管你处于哪一个阶段,永远不要动用你的本金!即永远不要将本金用于开支、负债,而是有策略地投入到“钱生钱”的游戏中。同时,只有实现了一个阶段的目标,才能进入下一个阶段,而且永远不要动用上一层的资金!如下图:

三个代表不同财务状态的“水壶”

只有“财务保障”这个水壶装满了,目标实现了,我们才能加注第二个“财务安全”的水壶。你只能使用第二个水壶中盈余的部分(你不需要用来实现财务安全的金钱)来对第三个“财务自由”的水壶进行加注。唯有遵循这一投资哲学,你才能永远处于安全之地,而且有机会实现你所有的梦想。

最后,送上我的文章《我的父母靠储蓄创造了奇迹!》中最让人感动的两条评论:

笑到最后,才是笑得最好

你怎么对待生活,生活就怎么对待你

从这两条评论也可以看出来,幸福日子不是天上掉下来的。这世上没有一步登天、直接实现财务自由的神话。每一个实现了财务自由的人,都是握住了财务保障、财务安全的“底牌”,先持有幸福生活的资本,才一步步、一点点地积攒出了幸福。