詹姆斯·安德森(James Anderson)是百年投资机构Baillie Gifford(BG)的合伙人之一,他管理的基金20年间为股东带来了15倍的回报。不同于很多在“印钞期”和“猪都能飞”的风口做过投资的成长股基金经理,安德森经历过几十年市场的牛熊历练,却仍然能够捕捉到市场中的“颠覆性机会”。

尽管如此,即将离开BG的安德森在近期接受采访的时候坦言,自己最大的失误在于不够激进,传统投资理念一再被打破,它的要求甚至远超过爱丽丝漫游仙境中的“早餐前六件不可能的事”。

面临挑战的不仅仅是海外投资人,在A股,风格的变动和投资理念的颠覆只会加速,想在股市投资中“基业长青”,同样可以跻身“早餐前六件不可能的事”。

我们近期访谈的一位公募基金经理,就是国内公募圈中“不可思议”的谜题之一。他有多传奇呢?用爱丽丝的方法,数一数。

第一,入行20年,大小牛市就不说了,还亲身经历过2000年的美国互联网泡沫。

第二,在公募基金做了17年投资,在全市场2700位基金经理中排名TOP3,妥妥的“骨灰级基金经理”。

第三,玩转股债的全能型选手,有基民称他管理的债基拥有“权益的灵魂”。

第四,他管理时间最长的基金博时信用债券A,从2009年6月10日至今,年化收益率达到11%,作为一只二级债券,吊打了同期90%的股票型基金。

第五,在投资圈众神陨落的时代,他的组合却总能保持“新鲜感”,与时俱进。

第六,低调到了尘埃里,入行20年鲜有公开露面和采访。(这次应该是十年来罕见的采访,且看且珍惜)

好了,不打哑谜,这位基金经理就是博时基金的过钧,入行20年,有超过17年的公募基金投资经验,现任博时基金董事总经理兼固定收益总部指数与创新组负责人,共管理博时信用债券、博时新收益、博时双季鑫6个月持有期3只公募基金。

在本期采访中,过钧首度回顾了自己二十多年的投资历程,也分享了很多投资上的经验教训。正如他在采访一开始就说到:“我做基金投资差不多20年了,还好没有被市场淘汰掉,市场还是比较残酷的。”

过钧的经验是什么?我们总结出了他的三个信仰:

1.相信周期的力量;

2.相信常识的力量;

3.相信进化的力量。

本期文章也将从这三方面展开。

No. 01

周期的力量

比起巴菲特的经典价值投资,霍华德·马克斯对过钧在投资上的影响更大。

“巴菲特更多是把自己想象成一个投资企业的所有者,甚至可以把一家企业全收了。但霍华德做不到,公募基金更不可能如此重仓一家公司,所以,霍华德关于市场进入的时点,以及对风险的看法,对我产生的影响是比较大的。”过钧说。

霍华德经常提到:“牢记万物皆有周期是至关重要的。”

但历史学家保罗·约翰逊也说过:“如果没有吃过亏是很难完全理解这一洞见的。尽管在课堂上讨论这一话题时学生们频频点头以示认同,但是,当他们成为投资者和银行家的时候,毫无疑问他们会重蹈覆辙。”

20年的从业生涯,让过钧有足够长的时间去体验和实践这句话,成为周期的信徒,并找到自己穿越周期的密码。

过钧2000年在美国,亲眼看到互联网泡沫破裂;2001年一回国,就亲历了A股熊市的“至暗时刻”;在这以后,2007年的超级大牛市,2015年、2016年的牛熊急速切换,乃至最近几年的极致化风格……对很多新生代投资人而言已经是历史的那些案例,过钧都有过切身的体会,忆起仍历历在目。

周期更迭当中,他发现一点:不管是海外还是国内,不管是价值为主的市场还是投机为主的股市,每次在超级大熊市里面,总会出现很多便宜的公司,最终仍然能够给投资者创造出非常好的收益。比如美股互联网泡沫时期的价值股,比如A股05、06年的钢铁行业。

在这种经验的积累当中,过钧形成了自己很重要的一个投资理念:什么样的企业能够穿越周期,在非常惨烈的市场中生存下来?第一,估值足够便宜;第二,能够持续增长,有分红更好。

这种策略也让过钧在2015年、2016年那波剧烈震动的牛熊行情中得以独善其身。分析博时信用债的历史持仓可以发现,2015~2017年期间,过钧在权益类资产的配置中,行业上对银行、保险、汽车、家电存在明显的偏好,在当年市场熔断,很多创业板公司天天跌停的背景下,他则稳稳地持有美的、格力、上汽、平安等低估值蓝筹股,这些公司在2016年下半年很快就出现反弹并收复失地,均为组合带来了明显的超额收益。

“当年的情况其实是和我在美国看到的互联网泡沫时期的经验非常像的。”过钧说,因此,做投资不能只看眼前,而是需要不断回顾历史,尽量回过头思考:过去几年发生过什么事情?市场是怎么反应的?在将来什么时候这个情况会重现?会以什么样的形势重现?这是非常重要的。

周期会回来,但历史不会简单地重复。

所以,在过钧的投资中,与低估同样重要的还有成长。

“如果单纯从估值角度考虑,企业没有增长的话,也比较难获得良好的业绩,但这种价值成长,比起高估值高成长的股票来说,我们需要所付出的代价会低很多。”过钧说。

“最近这几年,很多投资者已经不看周期,觉得赛道更重要,坡要长雪要厚……但市场还是会有周期性反应,当估值远远超越平均水平,均值回复就会发生,没有什么东西会脱离地心引力。”过钧说。

No. 02

常识的力量

与权益类背景出身的基金经理不同,过钧2005年进入基金公司,一开始从事的是固定收益投资。他管理时间最长的博时信用债是一只二级债基,2016年开始管理的博时新收益股票仓位最高的时候也不过7成左右。因此,从一开始,过钧在投资中更注重的,就是做好大类资产配置,而他的原则,就是相信常识的力量。

过钧说,如果自己有实习生的话,一定会让他通读两本书,《固定收益手册》和《利率史》,这两本教科书级别的书,就是固收投资的底层架构的根基:风险和收益永远是对等的。

“所以,这么多年下来,我们的框架就是低风险低收益,在市场贪婪的时候,卖出或者规避那些高风险低收益的资产;而在市场恐惧的时候,我们则更愿意选择相对比较左侧的投资机会。”过钧说。

霍华德在《投资最重要的事》一书中写道,证券市场的情绪波动类似于钟摆的运动。虽然弧线的中点最能说明钟摆的“平均”位置,但实际上钟摆停留在那里的时间非常短暂。相反,钟摆几乎始终在朝着或者背离弧线的端点摆动。

“对大类资产配置而言,每一次钟摆到极点的时候,其实就是组合进行一个大切换的重要时间点。”过钧说。

过钧1997年赴美国求学,当时正值美国互联网泡沫最疯狂的时候,他清楚地记得,在1999年四季度,美国某杂志刊登了一篇封面文章,标题是《熊市已死》,大意是,美国在格林斯潘这样一个神奇的央行行长带领下,美股可能要迎来一个长期的牛市,市场将进入一个前所未有的新阶段。过钧看了文章就想,熊市大概率还是要来的,但会是什么时候呢?他自己做了一个保守的估计,认为大概会是2030年。

“但事实上,6个月后熊市就来了。”

这段经历对过钧影响至深,当市场一次次挑战极致,所有人都认为“这次不一样”的时候,很可能就是需要重新审视常识的时候了。

回到国内市场,过钧指出,出现“极致”的时候也很多。

比如成长股和价值股之间的估值差异,2015年是一个顶峰,到了2020年,又呈现出另一种极致。

比如债市中的期限利差、信用利差。2015年的时候,利率债和信用债之间的利差达到历史的极低值,过钧果断地卖掉了仓位中的转债,并在收益率高点的位置逐步加大超长期利率债的配置,果然,在2016之后,债券收益率开始不断下行,而过钧管理的博时信用债则在当年仍然录得了正收益。

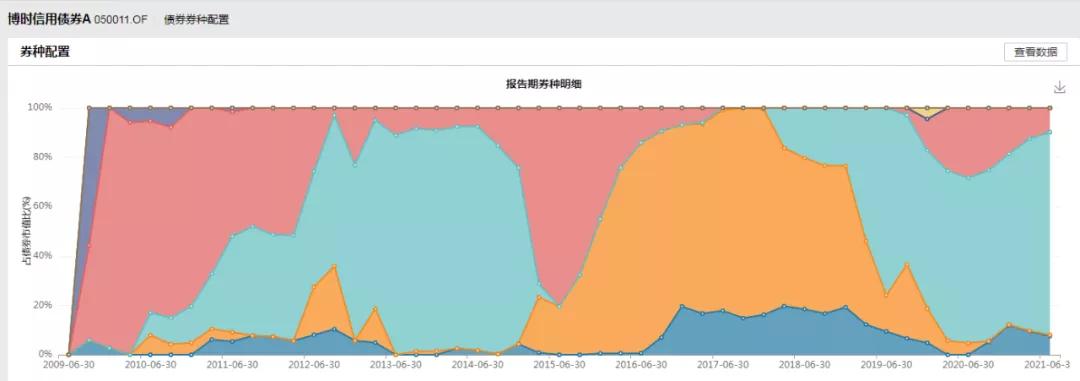

这种情况一直持续到2018年年底,过钧发现,市场又出现了转债市场和信用债的纯债收益率几乎一致的情况。“这又是一次免费送钱的机会了。”在“守株待兔”般等待到这种“极致”之后,过钧的做法就是全力出击,在2018年下半年开始大举建仓转债,从下图可以清楚看到,从2015年到2018年之前,博时信用债的转债仓位(蓝色部分)几乎一直都是零。

“我特别喜欢极值,极值就意味着均值就要恢复了。”过钧指出,所以每一次市场某类资产到极值的时候,就是自己进行组合调整的重要时间点。

但是,霍华德也说到,我们永远不知道,钟摆回摆的时机。

也就是说,相信“均值回归”这一常识,让过钧管理的产品把握住了大波段的收益机会,但是,这种左侧的操作策略,同时也会面临波动的挑战。

在固收圈子中,过钧也因此被定义为一位相对积极的选手,产品在同类当中很明显的特征就是弹性大,这也是作为一只二级债基,博时信用债长期业绩却能吊打一众权益类产品的原因。

“对于波动,我并不是太在乎。”过钧说,波动不是风险,无法弥补的亏损才是风险。

同时,过钧对波动的自信也来自于,他很清楚自己买入的资产已经处于低估的位置,安全系数很高,总有出现均值回归的时候。

因此,过钧也常常开玩笑对机构的客户说:“不要在我涨的时候买,在我跌的时候你再来买。”

No. 03

进化的力量

在文章的开头,我们提到,过钧是基金经理中难得一见的股债全能型选手,有基民称他管理的债基拥有“权益的灵魂”。

这是什么意思呢?

从业绩来看,过钧管理的二级债基博时信用债券,以低于20%的股票仓位,过去12年来年化回报达到11%,超越了同期90%的股票型基金。而他管理的灵活配置型基金博时新收益,5年多来任职回报达到146.66,年化回报达到17.29%,在今年以来风格突变的市场中,该基金仍然录得了29.86%的收益(数据来源:Wind,截至2021/10/25)。

这不就是“权益的灵魂”吗?

表:过钧在管产品

(数据来源:Wind,截至2021/10/25)

作为一名入行20年,做投资超过17年的“骨灰级基金经理”,过钧是如何在投资的道路越走越宽广的呢?这得益于他一直坚信进化的力量。

这种投资上的进化大致可以分为三方面。

第一, 对投资品种的持续研究和拓展。

作为一名固收背景的基金经理,过钧从不对自己的投资能力画圈子,而是总在不断尝试和研究学习新的品种,比如对股票的持续深耕,比如对可转债游刃有余的运用。

可转债是一种特殊的债券品种,和股票相关性高,很多时候可以直接充当权益类资产,过钧在博时信用债的操作上,很多时候就娴熟地运用了可转债这一特性,以获取权益市场的收益。

比如,在去年看好周期股的背景下,为了给股票腾挪更多的仓位,过钧就把权益仓位中的金融股用金融转债来替代,降低了组合的机会成本,最大程度地把握住权益市场的机会。

在今年二季报中,过钧写道:“回顾这么多年的转债市场,每当转债纯债收益率达到正YTM甚至是转股期权价值接近零的时候是很好的买入机会,如果是整体市场特征则几乎可以认为是大盘的底部。”

第二, 股票方面不断迭代投资思路。

过钧早年重仓的品种“债性”更强,包括金融、交通运输、地产等行业的股票;在2015年那轮牛市阶段,看到了创业板、互联网+等小盘股的疯狂之后,他则倾向于寻找低PE的蓝筹股,但此时,他开始逐步布局价值成长类股票,比如当时的家电、汽车等行业的龙头公司。近年来,在过钧的持仓中,更出现了不少“新鲜”的品种,包括光伏、半导体,还有一些周期类的股票。

“过去我都是以高股息低PE的股票为主,但经过2015年那波大起大落的行情之后,我发现,A股在创业板、科创板已经出现了一些优秀的成长企业,虽然它们的估值可能有点贵,但行业、企业本身已经发生了翻天覆地的变化。”过钧说。

第三,注重借助新生代研究员的力量。

这一点很少有人关注,但在我们看来,却是过钧能够在日新月异的投资市场中得以不断升级迭代的一个很重要的原因,那就是他对研究新力量的重视。

在过钧的权益研究团队中,有一位新加入的制造业研究员,在光伏、半导体和华为产业链上有着极为深入的跟踪和研究能力,在他加入之后,持续为过钧的团队推荐了一批相关的成长股,也让过钧在权益组合上注入了更多新鲜的血液。

同时,过钧的团队中还有专门的周期类研究员,专注于微观的周期类公司的研究,恰好与过钧债券团队的宏观研究形成了另一种互补,也是这种微妙的结合,让过钧旗下的基金在去年以来很好地把握住了紫金矿业等周期股的一波大行情。

No. 04

结语:斩杀投资路上的炸脖龙

过钧很喜欢研究历史,据说,他年轻的时候本来想学考古,但舅舅跟他说,不要学那个,到时候没钱吃饭。

虽然没能成为一名考古专家,但历史观却始终贯穿在过钧的投资当中,“太阳底下无新鲜事”,时刻牢记周期总会回来,相信常识,不断进化,让过钧在过去十几年市场的大风大浪中能够不断前行,航行的道路也愈来愈宽广。

在故事的最后,爱丽丝一刀砍掉了炸脖龙的头,走出梦境,开启了新的*途征**。作为一名20年的资本市场老将,过钧还将如何开展他新的*途征**,我们充满期待。

(小贴士:过钧每个季度都会写一份很详实的季报,简直是最贴心的大类资产配置手册,推荐大家阅读。)

(注:投资有风险,入市需谨慎)

黄衫女侠|文

财商侠客行|出品

财商侠客行 仗剑走江湖,飒沓如流星第123篇原创内容

END