缘起:银行垄断下的普惠金融

1974年,穆罕默德·尤努斯教授通过给孟加拉国的贫困妇女发放小额*抵押无**信用*款贷**,开启了P2P的最初雏形,他也因此获得2006年的诺贝和平奖。2005年3月,在银行业集中且垄断的英国,一家名为Zopa旨在连接投资者与借款者的网络平台成立,P2P借贷行业的大幕就此拉开。

P2P的兴起本质上是服务于资金需求无法通过传统银行覆盖的人群,是真正意义上的普惠金融。

图表来源:互联网

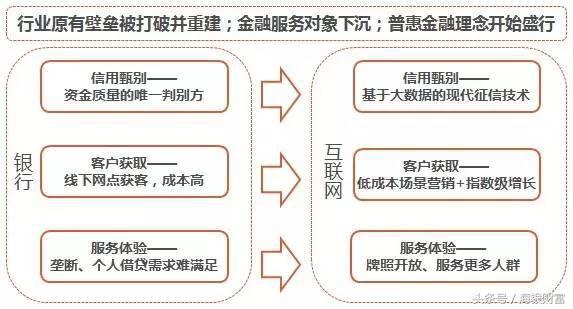

在传统金融时代,银行作为资金质量的判别方、信贷市场上最大的资金提供方,以及极少数合法的市场资金融通方(牌照门槛),享有垄断业态下的多重生态优势。因而银行更多是面向高净值人群提供信贷服务,但对于普通居民,银行从获客成本和审批效率角度出发,服务意愿都十分有限。

P2P网络借贷的出现则改变了这一局面:1)通过互联网线上引流,P2P网络借贷避免了银行线下网点的扩张模式,极大的降低了获客成本,从而从经济性上降低了金融服务对象的门槛,下沉至银行无法覆盖的中产甚至普通民众。2)利用互联网大数据技术,P2P网络借贷将信用甄别从人力中解放出来,在传统银行征信信息的基础上加入对用户社交信息、电商消费等网络行为数据的分析,完成对用户的信用评级与风险定价,大大提升了信用审核效率和风险控制能力。

图表来源:银领资本

发展:监管驱严下的行业洗牌

2007年,P2P进入中国,基于中国具有庞大的人口基数、旺盛的融资需求、同时传统银行服务无法覆盖所有资金需求人群,P2P网络借贷在几年内获得爆发式增长。但与任何一个新兴行业的发展历程相同,由于监管的滞后,一些违规平台打着P2P的旗号,开展资金池业务,甚至演变成庞氏*局骗**,2013年年底出现大量平台“倒闭潮”,行业进入低谷期。

图表来源:银领资本

与行业当时的萧条形成鲜明对比的却是监管层对于P2P网络借贷的态度。2014年,互联网金融首次写入政府工作报告:“促进互联网金融健康发展”;2015年7月,人民银行等十部委发布《关于促进互联网金融健康发展的指导意见》,明确提出支持互联网企业依法合规设立网络借贷平台,明确监管层对P2P网络借贷支持鼓励的基调;2016年8月,银监会、工信部、公安部、国家互联网信息办公室制定《网络借贷信息中介机构业务活动管理暂行办法》,要求网贷机构其本质是信息中介而非信用中介,因此不得吸收公众存款、归集资金设立资金池等,正式明确监管要求。

随着监管态度的明确,行业将在2017年进入洗牌期,一批违规平台将逐渐被清退出去,P2P网络借贷将向着合规、健康的普惠金融方向发展。

展望:强者恒强的优质平台

据艾瑞咨询预测,2017年中国网络借贷交易规模将超过2万亿元,增速将达50%以上。在行业高速增长的同时,大量的劣质平台被清退,留给合规、优质平台的市场空间将更为广阔。

数据来源:艾瑞咨询

未来,P2P网络借贷平台想要脱颖而出,成为行业佼佼者,必须具备以下竞争力:

(1)规模化的优质借贷人群。借贷人群的信用质量决定了借款本身的稳健性,成规模的高信用人群可以为平台提供持续、健康的借贷标的,从而为平台带来稳健的收入增长。

(2)强大的风控能力。基于互联网大数据对借款人进行信用评级和风险定价,能够有效降低成本,提高审核效率。对于各家平台而言,大数据的维度和质量直接决定了其风控能力的强弱。能够获取直接、多维信用数据的平台将能够更加全面、精准的对借款人进行信用画像,从而提升自身的风控水平。

结语

互联网金融的健康发展需要监督与时间。互联网金融发展已逾十年,2013年才被认为是互联网金融元年。这几年行业在监管缺失的市场环境下迅猛发展,但过快发展的结果也导致曾经行业陷入信任危机。2016年下半年开始以国务院牵头的政府整治行业乱象的决心不容小觑。在未来,惟有规模与合规并存的优质平台才能在互联网金融领域占有一席之地。