阅读原文,图片最清晰:张淼保险工作室:高端医疗第(11)期,稀缺!!MSH海外重症医疗险解析!!

海外重症医疗险,是高端医疗保险领域的一个分支险种。顾名思义,即针对于重大疾病,可以赴海外就医治疗并赔付的医疗险。

这几年受疫情影响,很多海外重症医疗险都已经停售了。MSH海外重症医疗险,依然延续了MSH续保稳定性的优良传统,对于有需求的消费者群体,依然是优质的可选产品。

目录

01 保障内容

02 保费费率

03 投保规则

04 就医指引与病种释义

05 结语

01 保障内容

(1)版本与保额:基础版300万保额、标准版600万保额、VIP版1200万保额;

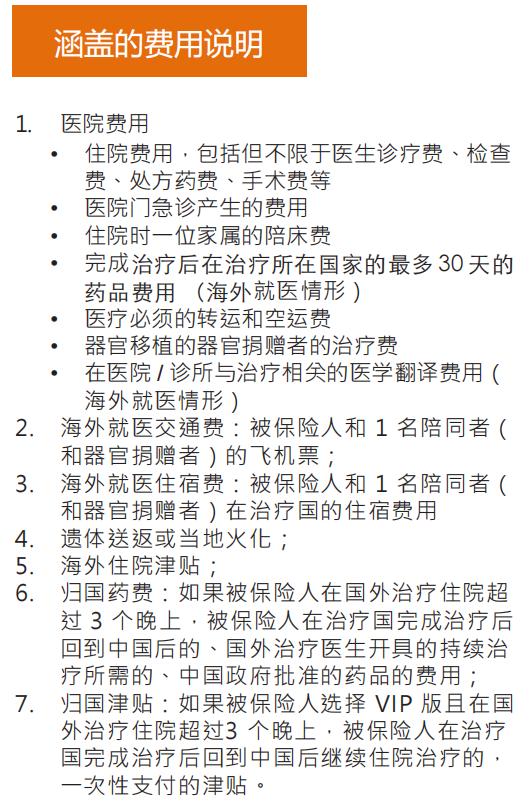

(2)治疗项目:

基础版300万:癌症治疗;

标准版600万与VIP版1200万:

①癌症治疗;

②冠状动脉旁路移植手术(或称冠状动脉搭桥手术);

③心脏瓣膜置换和修复手术;

④神经外科手术;

⑤活体器官移植;

⑥骨髓移植。

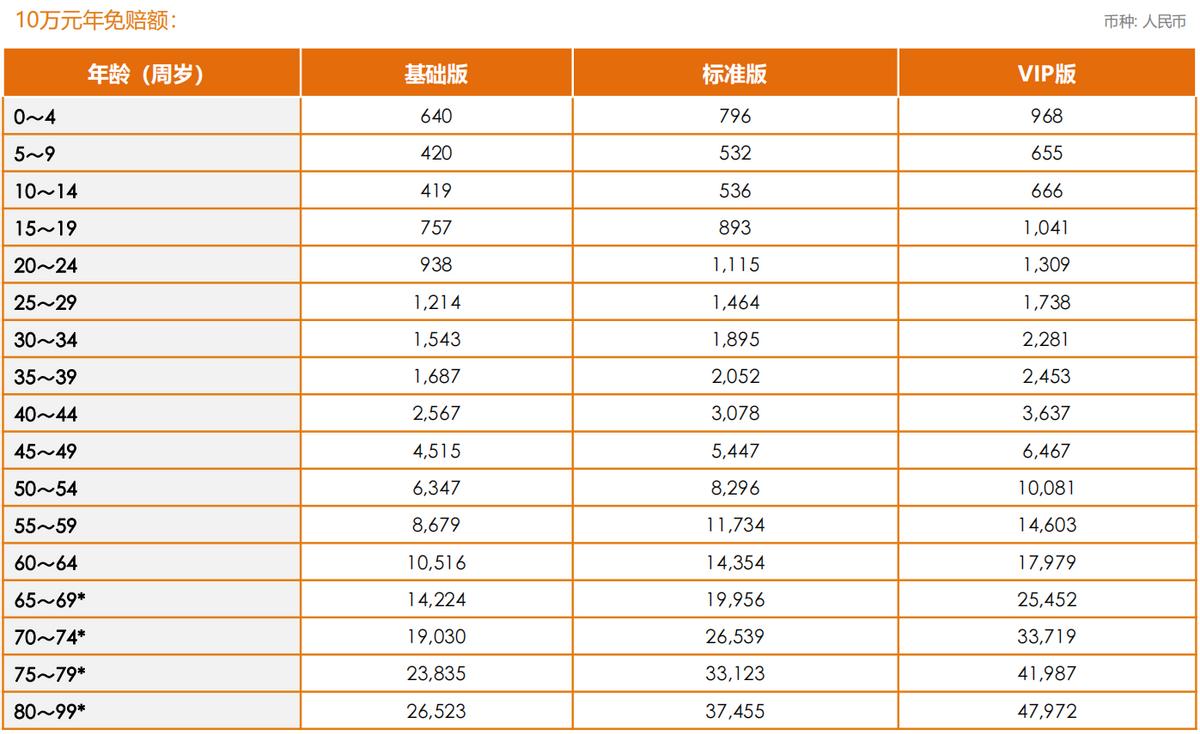

(3)免赔额:可选0元、10万元、20万元;

(4)保障地域:全球(不含港澳台);

(5)医院涵盖范围:中国大陆境内最高限公立医院特需;其他地区不限定医院;

作为高端医疗险,MSH海外重症医疗险,也仅仅是除外了港澳台地区,其他(包括大陆地区)都是可以涵盖的。

(6)海外就医机票费用:基础版限经济舱,年度限额6万元;标准版限经济舱,同年度总保额;VIP版涵盖商务舱,同年度总保额;

(7)海外就医酒店费用:基础版限四星级酒店,年度限额6万元;标准版限四星级酒店,同年度总保额;VIP版涵盖五星级酒店,同年度总保额;

(8)住院津贴:基础版无住院津贴;标准版600元/天,年度限额60天;VIP版1200元/天,年度限额60天;

这里要注意的是,机票、酒店费用、住院津贴,都是针对于去往海外治疗产生的情况;

如果是在中国大陆地区治疗产生的机票、酒店费用、住院津贴都是不包含的。

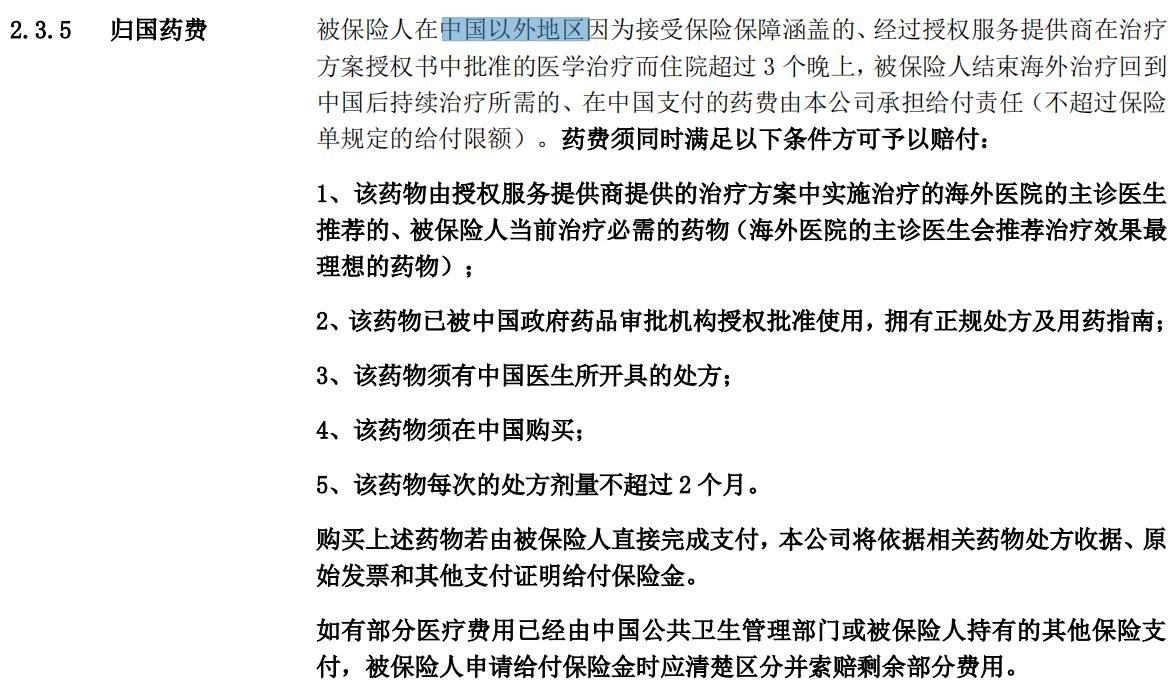

(9)归国药费:

三个版本都是包含归国药费的,限额都是年度30万元;

(10)归国津贴:

仅VIP版有归国津贴的赔付责任,一次性赔付12万元,且赔付后续保不再延续该责任。

(11)海外就医遗体遣返:

三个版本都包含海外就医遗体遣返责任,同年度保额。

以上,就是海外重症医疗险的基本保障内容梳理。

除被保险人本人外, 器官移植捐赠者 亦享有医疗、机票、酒店、遗体遣返福利;

家属陪同人员亦享有陪床、机票、酒店福利。

概述:

02 保费费率

作为高端医疗险,MSH海外重症医疗险,虽然是针对于重疾的高端医疗险,但是费用的确很便宜。且投保家庭人数3人或以上的,可享有5%家庭折扣。

03 投保规则

(1)首次入保年龄30天-64周岁,最高续保年龄99周岁;附属子女投保时年龄不得超过18周岁,如果为全日制学生的,可扩展至26周岁;

(2)新保 90天等待期,续保无等待期。如果在等待期罹患保障疾病,退还保费,终止保单;

(3)被保险人应为具有中华人民共和国国籍且在保险期间内在中国大陆居住超过三分之二时间,能正常学习或生活的自然人;

(4)被保险人是未成年人的,其投保人须为被保险人的法定监护人;

(5)本保险所有涉及治疗项目需经事先授权。

04 就医指引与病种释义

1、就医指引

(1)被保险人罹患保险条款所涵盖的疾病,联系万欣和,提供相应的疾病诊断、检查、治疗等病历资料 , 并授权万欣和有需要时去医院调取病例;

(2)万欣和初步核实是否属于保险责任范围内疾病。如果被保险人需要海外顶级专家出具第 二诊疗意见,万欣和会联系被保险人协调安排。在此期间可能需要被保险人进一步完善检查,提供相应的病历资料;

(3)确认保险责任范围后,被保险人如果希望海外就医,万欣和出具治疗方案授权书,并提供海外 3 家医院供被保险人选择;如果被保险人希望去美国治疗,就医范围需限定在美国United Healthcare网络内;

(4)被保险人选择并在授权书上签字确认;

(5)万欣和负责安排机票、酒店、海外就医等相关事宜;

(6)被保险人按照万欣和的安排、按照授权书上载明的治疗方案在海外就医;

(7)万欣和提供就医期间的医学相关的翻译;

(8)任何治疗方案的调整均需经过万欣和的事先授权,治疗结束,万欣和安排被保险人回国;

(9)万欣和将费用直接支付给医院、酒店、航空公司等。

2、病种释义

05 结语

用低费用,买到治疗重疾的全球高端医疗险——对于海外重症医疗险的概括。

基础版300万:涵盖全球的防癌高端医疗险;

标准版600万:涵盖全球的重疾高端医疗险;

VIP版1200万:涵盖全球的重疾顶配高端医疗险。

对于有重疾全球高端医疗需求,同时又想控制预算的群体,海外重症医疗险是值得重点关注的思路之一;

大家有哪些具体问题,可以私信笔者咨询;

买保险,更要买对保险;

张淼,一个帮您买对保险的人。